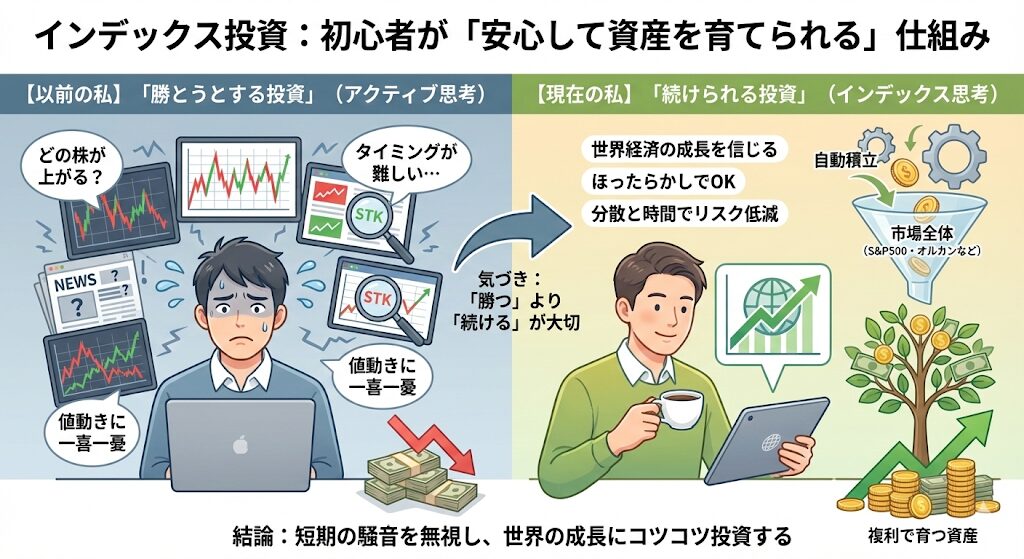

投資を始めたばかりの頃、私は「どの株が上がるか」を必死に調べていました。しかし、いくら勉強しても完璧に当てることはできない。そして気づいたのです。

「勝とうとする投資」ではなく、「続けられる投資」を選ぶべきだと。

そんな考え方にたどり着かせてくれたのが、インデックス投資でした。この記事では、私がこの投資法に行き着いた理由と、初心者でも安心して続けられる仕組みを、実体験とともに解説します。

なお、本記事は筆者個人の体験談と投資手法に基づくものであり、特定の投資判断を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

インデックス投資とは?市場全体に投資する最もシンプルな方法

インデックス投資の基本的な仕組み

インデックス投資とは、日経平均やS&P500などの株価指数(インデックス)に連動する投資信託を購入する方法です。

たとえば、S&P500に連動するファンドを買えば、アメリカの主要500社すべてにまるごと投資していることになります。

つまり、「どの企業が伸びるか」ではなく、世界全体の成長を信じて投資するのがインデックス投資です。

この仕組みを理解した瞬間、私は一気に心が軽くなりました。難しい分析やタイミングを考える必要がない。それが、この投資法の魅力の一つだと感じています。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

アクティブ投資との違い:平均点を取り続ける発想

投資には大きく2つのタイプがあります。

アクティブ投資は、特定の銘柄を選んで市場平均を上回ることを目指す方法です。短期的に大きな利益を狙えますが難易度が高いと言われています。

インデックス投資は、市場全体に分散投資し、平均的な成長を目指す方法です。長期的に安定したリターンが得られる可能性があると考えられています。

アクティブ投資は「勝ち負けの世界」、一方でインデックス投資は「続ける世界」と言えます。たとえ平均的な成績でも、やめない人が成果を出すというシンプルな考え方があります。

実際、S&P Dow Jones IndicesのSPIVAレポートなど多くの調査では、長期投資の期間が長くなるほどアクティブファンドの多くがインデックスを下回る傾向が報告されています。特に15年以上の長期では、その傾向が顕著になるというデータがあります。

関連記事:S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

インデックス投資の3つの魅力

ほったらかしでも成果が期待できる仕組み

日々の値動きをチェックする必要がなく、自動積立で放置しても世界経済の成長が味方になる可能性があります。

たとえばS&P500は、1957年以降の長期データでは名目平均リターンが年率10パーセント前後、インフレ調整後では年率6から8パーセント程度という実績があると報告されています(Investopediaのデータに基づく)。

つまり、「経済が伸びる限り、資産は増えていく可能性がある」という考え方があります。

ただし、これは過去の実績であり、将来の運用成果を保証するものではありません。また、毎年必ずこの利回りになるわけではなく、年によって大きく変動します。

私自身も、最初の1年から2年は「増えない」と感じていましたが、3年目を超えたあたりから複利が効いてくる感覚が出てきました。

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

分散投資が自動でできる

インデックスファンドを1本買うだけで、数百から数千社に分散投資できるのも大きな利点です。

たとえば「eMAXIS Slim全世界株式(オルカン)」なら、アメリカ・日本・ヨーロッパ・新興国まで世界中の企業に投資可能です。個別株のように「どこに投資するか悩む必要」が少ないのが特徴です。

私も最初は個別株を選ぼうとしましたが、銘柄選びに時間がかかりすぎて疲れてしまいました。インデックスファンドに切り替えてからは、その悩みから解放されました。

関連記事:20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

感情に左右されにくい

相場が下がっても「世界が終わらない限り戻る可能性がある」と思える。それが、インデックス投資を続けやすい理由の一つだと考えています。

一方で個別株投資は、値動きが激しくメンタルが削られやすい側面があります。私も以前、情報に振り回されて売買を繰り返していた時期がありました。

でも、インデックス投資を始めてからは、感情を排除しやすい投資に変わりました。相場が下がっても「長期で見れば回復する」と信じて続けられるようになったのです。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

私の実践:積立と複利で5年続けて感じたこと

私の運用実績と学び

私はSBI証券で、つみたてNISAとクレカ積立(月10万円)を活用し、インデックスファンドを中心に運用しています。

投資対象は、eMAXIS Slim米国株式(S&P500)とeMAXIS Slim全世界株式(オルカン)です。運用期間は2019年から2024年の約5年間で、元本は約500万円、平均利回りは年率4から5パーセント程度、含み益は約120万円(2024年時点)となっています。

運用期間の市場環境は、2020年のコロナショック後の回復局面、2022年の調整局面を含みます。

数字以上に大きかったのは、安心感です。毎月の積立が自動化され、相場に一喜一憂することがなくなりました。

重要な注意点

これは私個人の運用実績であり、特定の市場環境(2019年から2024年)における結果です。市場環境により結果は大きく異なる可能性があり、過去の実績は将来の運用成果を保証するものではありません。

特に2020年代前半は米国株式市場が比較的好調な時期であったため、同様の成果が今後も続くとは限りません。

私がこの結果を共有するのは、「絶対に儲かる」と言いたいからではなく、「続けることで得られる安心感」を伝えたいからです。

関連記事:SBI証券×三井住友カードで毎月10万円積立|ポイント還元と投資習慣を語る

初心者がやるべき3ステップ

ステップ1:証券口座を開設する

SBI証券または楽天証券など、主要ネット証券で口座開設が可能です。つみたてNISA(新NISA)の開設は無料で、最短数日で完了します。

私もSBI証券を使っていますが、手数料が安く、取扱商品が豊富な点が気に入っています。

ステップ2:投資信託を1本選ぶ

最初の1本は「オルカン」または「S&P500」が選択肢の一つです。どちらも実績があり、手数料も低く、初心者向けと言われています。

eMAXIS Slim全世界株式(オルカン)は、全世界の株式に分散投資できます。eMAXIS Slim米国株式(S&P500)は、米国主要500社に投資できます。

私は両方を保有していますが、どちらか一方から始めても問題ありません。迷ったらオルカンを選ぶのが無難だと考えています。

関連記事:【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で非課税を活かす考え方

ステップ3:毎月の積立を自動化

クレカ積立を使えば、ポイント還元(最大1パーセント)と自動引き落としで続けやすいというメリットがあります。

続ける仕組みを最初に作ることで、「努力しない投資」が実現できる可能性があります。

私も最初の設定だけ頑張って、あとは完全に放置しています。この「自動化」が、5年間続けられた最大の理由だと感じています。

インデックス投資の注意点:万能ではなく地道な方法

短期的な利益を求める人には不向き

インデックス投資は再現性の高い方法の一つですが、短期的に爆発的な利益を得られるわけではありません。

以下のような方には不向きかもしれません。1年で数十万円儲けたい人、暴落が怖くて続けられない人、短期的な値動きに一喜一憂してしまう人です。

でも、「10年後に笑顔でいられる投資」をしたいなら、このシンプルな戦略が選択肢の一つになると考えています。

投資で大切なのは継続率

投資で大切なのは「勝率」ではなく「継続率」という考え方があります。

私自身、最初の2年間は含み益がほとんど出ませんでした。「本当に増えるのか?」と不安になったこともあります。

でも、続けた結果、3年目から少しずつ成果が見え始めました。この経験から、「続けることが最も重要」だと実感しています。

関連記事:暴落はギフト──積立投資が市場下落で勝てる科学的理由

まとめ

インデックス投資は世界経済への信頼投票

インデックス投資とは、「短期の騒音を無視して、世界の成長を信じる行為」だと考えています。

5年間続けてみて感じたのは、投資とはギャンブルではなく、信頼の積み上げだということです。

市場は上がったり下がったりを繰り返します。でも、歴史的に見れば世界経済は長期的に成長してきた実績があります。

焦らず、コツコツと

焦らず、コツコツと。今日の積立が、10年後の自由を作る可能性がある。それが、インデックス投資の魅力の一つだと感じています。

私自身、この5年間で学んだ最大のことは、「投資は難しい分析よりも、シンプルに続けることが大切」だということです。

この記事が、投資を始めようか迷っている方の参考になれば幸いです。

免責事項

投資について

本記事で紹介している投資手法や考え方は、筆者個人の経験に基づくものであり、特定の投資商品や投資手法を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断は必ずご自身の責任で行い、必要に応じてファイナンシャルプランナーや証券会社などの専門家にご相談ください。

過去のリターンについて

本記事で紹介したS&P500の過去のリターン(1957年以降の名目平均約10パーセント前後、インフレ調整後約6から8パーセント)は、Investopediaなど一般的に引用されるデータに基づくものですが、計算期間や方法により数値が異なる場合があります。これらは過去の実績であり、将来の運用成果を保証するものではありません。毎年必ずこの利回りになるわけではなく、年によって大きく変動します。

運営者の運用実績について

本記事で紹介した運営者の運用実績(2019年から2024年の約5年間、年率4から5パーセント、含み益約120万円)は、特定の市場環境における個人的な結果です。2020年代前半は米国株式市場が比較的好調な時期であり、同様の成果が今後も続くとは限りません。市場環境により結果が大きく異なる可能性があります。

アクティブファンドとの比較について

本記事で触れたアクティブファンドとインデックスファンドの比較は、SPIVAレポートなど一般的な調査結果に基づくものであり、すべてのファンドや市場環境に当てはまるものではありません。個別のファンドのパフォーマンスは大きく異なる可能性があります。

その他

筆者はファイナンシャルプランナーではありません。本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。過去の実績は将来の運用成果を保証するものではありません。

関連記事

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- 【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で非課税を活かす考え方

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

参考サイト

- 金融庁「NISA特設ウェブサイト」

- 投資信託協会「投資信託の基礎知識」

- S&P Dow Jones Indices「SPIVA レポート」