「iDeCoとNISA、どっちを始めたらいいの?」──資産運用を始めようとすると、必ずといっていいほど出てくるこの疑問。

私自身も20代で投資を始めたとき、最初に迷ったのがこの2つでした。どちらも税金の優遇が受けられるという共通点がありますが、目的や使い勝手、メリットはまったく異なります。

SNSやYouTubeでは「NISAが最強!」という声もあれば、「iDeCoの節税が一番お得!」という意見もあり、結局何から始めるべきか分からない方も多いと思います。

この記事では、iDeCoとNISAの仕組みと違い、どちらを優先すべきか(20代の実体験ベース)、そして両方をどう活用すれば効果的かを、専門用語をできるだけ使わずにわかりやすく解説していきます。

なお、本記事は筆者個人の体験談と投資手法に基づくものであり、特定の投資判断を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

iDeCoとNISAの基本をわかりやすく整理

iDeCo(イデコ)とは?

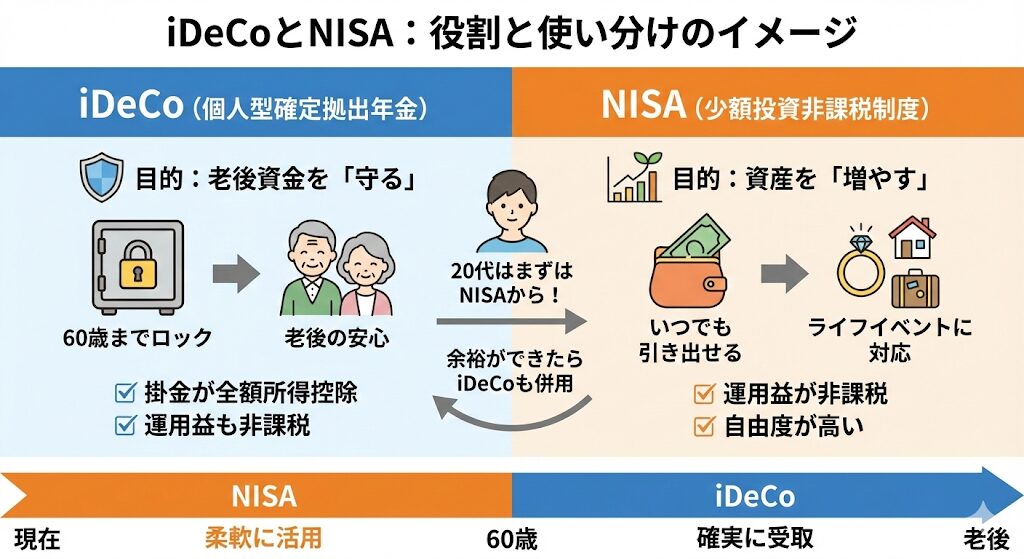

iDeCoは「個人型確定拠出年金」と呼ばれる制度です。名前の通り、老後資金づくりに特化した仕組みで、掛金が全額所得控除の対象になる、つまり節税効果が非常に高いのが特徴です。

掛金を自分で決めて積み立て、投資信託などで運用し、60歳以降に一括または分割で受け取ります。

iDeCoのポイントは、掛金が所得控除になること(税金が減る)、運用益も非課税であること、そして60歳まで引き出せないこと(流動性は低い)です。

つまり、「老後資金を確実に積み上げたい人」や「節税したい会社員」にとっては、非常に有効な制度だと考えられています。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

NISAとは?

NISAは「少額投資非課税制度(Nippon Individual Savings Account)」の略です。こちらはiDeCoと違い、いつでも引き出せる自由度の高い制度です。

2024年から制度が改正され、「新NISA」としてより使いやすくなりました。特徴は、運用益(利益)に税金がかからないことです。通常なら約20パーセント課税される利益が、非課税のまま再投資できます。

NISAのポイントは、運用益が非課税であること(課税20パーセント→0パーセント)、いつでも引き出せること、そして年間最大360万円まで投資可能であることです。

つまり、短中期的に資産を増やす目的に向いた制度と言えます。自由度の高い運用と非課税効果の大きさで、若い世代にも人気が広がっています。

一言でまとめると

iDeCoは老後資金を守る制度(節税・長期固定)、NISAはお金を増やす制度(自由度・柔軟性)と言えます。

どちらも優れた制度ですが、ライフステージや目的によって「どちらを優先すべきか」は変わってくると考えています。

共通点と違いを整理

主な違いのポイント

iDeCoとNISAは、どちらも投資で税金が優遇される制度という点では共通しています。しかし実際には、目的・使い勝手・メリットの方向性がまったく違います。

目的について、NISAは資産形成・運用益を非課税にして増やすことが目的です。一方、iDeCoは老後資金を積み立て、節税しながら備えることが目的です。

税制優遇について、NISAは運用益が非課税(通常20.315パーセント→0パーセント)です。iDeCoは掛金が全額所得控除になり、さらに運用益も非課税です。

引き出し時期について、NISAはいつでも自由に引き出せます。iDeCoは原則60歳まで引き出せません。

年間投資上限額について、NISAは年360万円(つみたて枠120万円+成長投資枠240万円)です。iDeCoは月5,000円から68,000円(職業による)です。

投資対象について、NISAは投資信託・ETF・株式などです。iDeCoは投資信託・定期預金・保険などです。

いつでも使えるか、60歳まで引き出せないか

NISAの最大のメリットは流動性(自由に使えること)です。たとえば、旅行・引っ越し・結婚など、人生のイベントに合わせて自由に資金を使えます。

一方でiDeCoは、60歳まで原則引き出せないという厳格なルールがあります。この点を理解せずに始めると、「途中で使えないのか」と後悔するケースもあると考えられます。

短期から中期の資産形成ならNISA、長期(老後資金)対策ならiDeCoという使い分けが考えられます。目的が違うからこそ、「どちらか1つ」ではなく、ライフステージに合わせて併用するのが理想的だと感じています。

関連記事:【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で非課税を活かす考え方

20代がどちらを優先すべきか

結論:まずはNISAから始めるのがおすすめ

私の実体験からも、20代で資産運用を始めるならまずはNISAを優先するのが現実的で効果的だと考えています。

その理由は3つあります。

理由①:自由に引き出せる使いやすさ

NISAの最大の魅力は、いつでも資金を引き出せる自由度にあると考えています。20代は転職・結婚・引っ越しなどライフイベントが多く、資金を動かせる柔軟性が非常に重要です。

一方、iDeCoは原則60歳まで引き出せません。そのため、「いざという時に使えない」というリスクがあります。

まずはNISAで投資の仕組みを理解し、生活の変化にも対応できる形で始めることをおすすめします。

使う自由があるからこそ、続けやすいのがNISAの特徴だと感じています。

理由②:少額からでも時間を味方にできる

NISAは月1万円からでも始められ、20代からコツコツ積み立てることで「時間の複利効果」を最大限に活かせます。

たとえば、月3万円を年5パーセントで30年間積み立てると、元本1,080万円に対して約2,500万円に増える可能性があります(これはあくまで試算であり、実際のリターンを保証するものではありません)。

この時間の力を使えるのが、若い世代の最大の特権です。早く始めるほど、同じ金額でも得られるリターンが大きくなる可能性があります。

20代で始めることで、少額でもFIREの土台を作れる可能性があると考えています。

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

理由③:複利と非課税で効率的に増やせる

通常、投資で得た利益には約20パーセントの税金がかかります。しかしNISAでは、運用益に一切税金がかからないため、複利の効果を損なわずに資産を増やせる可能性があります。

つまり、毎年の運用益をそのまま再投資でき、長期で見ると税金を払わない分だけ資産が雪だるま式に増える可能性があります。

この「非課税×複利」という組み合わせが、NISAが20代に有利な制度と言われる理由だと考えています。

では、iDeCoは後回しでいいのか?

決してそうではありません。iDeCoは節税効果が高いという明確な強みがあります。

特に、会社員・公務員など所得税・住民税を多く払っている人、長期的に老後資金を積み立てたい人、将来の年金受け取りを安定させたい人はiDeCoの恩恵を受けやすいと考えられます。

つまり、NISAで育て、iDeCoで守るのが理想的な順番だと感じています。まずはNISAで投資に慣れ、余力ができたらiDeCoも並行して始めるのがベストだと考えています。

実際に両方やってみた私の体験

NISAは成長のため、iDeCoは守りのため

私は20代前半からつみたてNISAをスタートし、少し遅れてiDeCoも始めました。

最初は「どちらか1つでいいだろう」と思っていましたが、実際に運用してみると、この2つの制度はまったく性格が違うと実感しました。

NISAは将来の資産を育てるための制度、iDeCoは老後資金を守りながら積み立てるための制度です。

この2つを組み合わせることで、「短期の柔軟さ」と「長期の安定性」を両立できるようになりました。

私のリアルな運用内容

つみたてNISAでは月10万円をS&P500と全世界株式(オルカン)に投資し、将来の資産形成とFIRE準備を目的としています。

iDeCoでは月5,000円を全世界株式インデックス型に投資し、老後資金づくりと節税対策を目的としています。

NISAは「いつでも解約できる」ため、精神的な安心感があります。一方でiDeCoは「引き出せない代わりに、確実に老後資金が貯まる」という特徴があります。

つまり、どちらも貯金ではできないお金の育て方をしてくれる存在だと感じています。

関連記事:SBI証券×三井住友カードで毎月10万円積立|ポイント還元と投資習慣を語る

実際に使って感じたメリット・デメリット

NISAのメリットは、非課税で自由に引き出せること、少額でも始めやすいこと、投資のモチベーションが上がることです。

NISAのデメリットは、節税効果はないこと、投資額が多いと値動きに慣れるまで不安を感じることです。

iDeCoのメリットは、掛金が全額所得控除で節税になること、強制的に老後の自分へ貯金できること、運用益も非課税であることです。

iDeCoのデメリットは、60歳まで引き出せないこと、手数料(口座管理料)がかかること、投資信託の選択肢がやや限られることです。

両方を使うことでお金の安心感が変わった

2つを併用するようになってから、「今の生活」と「将来の生活」のどちらにも安心感が生まれました。

NISAは今後のライフイベントに備える資金、iDeCoは60歳以降の生活を支える資金です。

どちらか一方ではなく、時間軸の違う2つの財布を持つイメージです。特に20代のうちに始めておくことで、積み上がる安心を早い段階で感じられるようになりました。

初心者におすすめの組み合わせ方

ステップ①:まずはNISAでお金を育てる

最初の一歩としておすすめなのは、つみたてNISAです。理由はシンプルで、「いつでも解約できる」からです。

20代はライフイベントが多く、数年先の資金計画が読みづらい時期です。そのため、自由度の高いNISAでお金を育てながら柔軟に使える状態を作るのが最優先だと考えています。

たとえば、月1万円から3万円をインデックスファンドに自動積立し、余裕資金は成長投資枠でETFや株式も検討するという方法があります。

最初から完璧を目指す必要はなく、続ける仕組みをつくることが第一歩になります。

NISAはお金を増やすステージです。自分のペースで育てながら、投資に慣れていく期間と言えます。

関連記事:少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

ステップ②:余裕が出たらiDeCoでお金を守る

NISAに慣れてきたら、次はiDeCoで老後資金を守るステップへ移ることが考えられます。節税効果を実感できるようになるのは、ここからです。

たとえば月5,000円でも、1年で6万円の拠出になります。所得税率20パーセントの人なら年間1.2万円の節税効果があります。これを30年続けると、節税効果だけで約36万円になる可能性があります。

しかも運用益も非課税のため、老後資金づくりと節税という2つの目的を同時に達成できます。

iDeCoはお金を守るステージです。60歳まで引き出せないことで、強制的に未来の自分への貯蓄ができます。

ステップ③:自動積立で続ける仕組みを作る

資産運用の最大の敵は、「続けられないこと」です。最初に熱意をもって始めても、数ヶ月でやめてしまう人は少なくありません。

そこで重要なのが、自動化による継続力です。NISAもiDeCoも、どちらも自動積立を設定しておけば、放っておいても毎月投資が続きます。

私はこの仕組みを作ってから、「投資=頑張ること」ではなく、「生活の一部」になりました。

続けるコツは、考えなくても続く環境を作ることだと感じています。

まとめ

目的別に使い分けるのが最適解

iDeCoとNISA、どちらも税制優遇が受けられる非常に優秀な制度です。しかし、その性質と目的はまったく異なります。

NISAはお金を増やす制度(柔軟・自由度重視)、iDeCoはお金を守る制度(節税・老後資金特化)と言えます。

どちらが正しい、という話ではなく、自分のライフプランに合わせて使い分けることが最も重要だと考えています。

20代は増やすNISAから始めよう

20代は、まだ人生の選択肢が多く、将来の変化にも対応できる柔軟性が必要です。そのため、まずは自由度の高いNISAから始めるのが現実的な選択だと考えています。

いつでも引き出せる安心感、少額から始めやすい手軽さ、時間を味方につけられる長期投資という特徴を活かすことで、20代でも無理なく資産が育つ仕組みを作れる可能性があります。

そしてiDeCoで未来の安心を積み上げる

NISAに慣れてきたら、次はiDeCoで「老後資金を守るステージ」へ移ることが考えられます。節税という確実なリターンを得ながら、60歳以降の生活を支える年金のもう一つの柱を作るイメージです。

増やすNISAと守るiDeCo、この2つを組み合わせることで、「今」と「未来」の両方に強い家計が作れる可能性があります。

選択できる自分になるために

資産運用の目的は、お金を増やすことではなく、お金を通して「生き方を選べる自由」を手に入れることだと考えています。

NISAもiDeCoも、その自由を得るための仕組みにすぎません。20代という時間のアドバンテージを活かして、今日から1歩ずつ、自分の未来をデザインしていきましょう。

免責事項

投資について

本記事で紹介している投資手法や考え方は、筆者個人の経験に基づくものであり、特定の投資商品や投資手法を推奨するものではありません。iDeCoとNISAのどちらが適しているかは、個人の収入状況、ライフプラン、リスク許容度によって異なります。投資にはリスクが伴い、元本割れの可能性があります。投資判断は必ずご自身の責任で行い、必要に応じてファイナンシャルプランナーや証券会社などの専門家にご相談ください。

体験談について

本記事に記載されている投資成果や経験は、筆者個人のものであり、すべての方に同様の結果を保証するものではありません。投資額や運用方法は個人の状況によって適切な選択が異なります。

税制について

iDeCoの節税効果やNISAの非課税メリットは、税制改正により変更される可能性があります。最新の税制情報については、国税庁や金融庁の公式サイトでご確認ください。

シミュレーションについて

本記事で紹介しているシミュレーションは、特定の前提条件に基づく試算であり、実際の投資成果を保証するものではありません。市場の運用利回りは変動し、想定通りのリターンが得られる保証はありません。

その他

本記事の情報は執筆時点のものであり、最新の制度内容とは異なる場合があります。iDeCoとNISAの詳細については、金融庁や各金融機関の公式サイトでご確認ください。

関連記事

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- 【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で非課税を活かす考え方

- 少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

- SBI証券×三井住友カードで毎月10万円積立|ポイント還元と投資習慣を語る

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

参考サイト

- 金融庁「iDeCoの概要」

- 金融庁「NISA特設ウェブサイト」

- 国民年金基金連合会「iDeCo公式サイト」