「どうせ少額じゃ意味がない」──投資を始めたばかりの頃、何度もそう思っていました。

しかし、”少しずつでも続けること”が、どれほど大きな結果を生むのか。

私はこの5年間、毎月コツコツと積立投資を続けてきました。最初は月3万円。途中からNISAを活用し、今では月10万円を自動で積み立てています。

相場が上がる日もあれば、下がる日もある。途中で「本当に意味あるのかな?」と感じた時期もありました。でも、5年後の今──”複利の力”を実感しています。

この記事では、5年間積み立てを続けて実感したこと、複利が「数字以上の安心」をもたらす理由、続けるために必要なマインドセットを、私自身の体験を交えて紹介します。

投資を始めた頃は、正直「結果なんて出ない」と思っていた

相場に一喜一憂していた最初の1年

投資を始めた当初、私は株価が上がるたびに喜び、少し下がるたびに不安になる──そんな典型的な初心者でした。

SNSやニュースで「日経平均が暴落」なんて言葉を見ると、翌朝にはアプリを開いて残高を確認。わずか数千円の変動で、気分が左右されていたのを覚えています。

「こんなに神経をすり減らすくらいなら、貯金の方がマシかも」──そう感じたこともありました。

しかし、ある日見つけた投資本に書かれていた「複利とは”時間を味方につける魔法”」という言葉が私の考えを大きく変えました。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

「短期で儲ける」から「長期で育てる」へ

そこから私は、”増やす”よりも”続ける”を目標に変更。つみたてNISAでS&P500とオルカンを自動積立に設定し、毎月同じ金額を淡々と積み立てる仕組みをつくりました。

最初の1〜2年は、正直ほとんど増えません。むしろマイナスの月もあり、「やっぱり無理かな」と思った時期もあります。

でも、5年目に入った頃。含み益が100万円を超えた瞬間に、”時間の力”を本能的に理解しました。

「お金を働かせる」とは、こういうことだったのか。この経験が、私にとっての複利の「初めての実感」でした。

参考:金融庁「資産形成の基本」

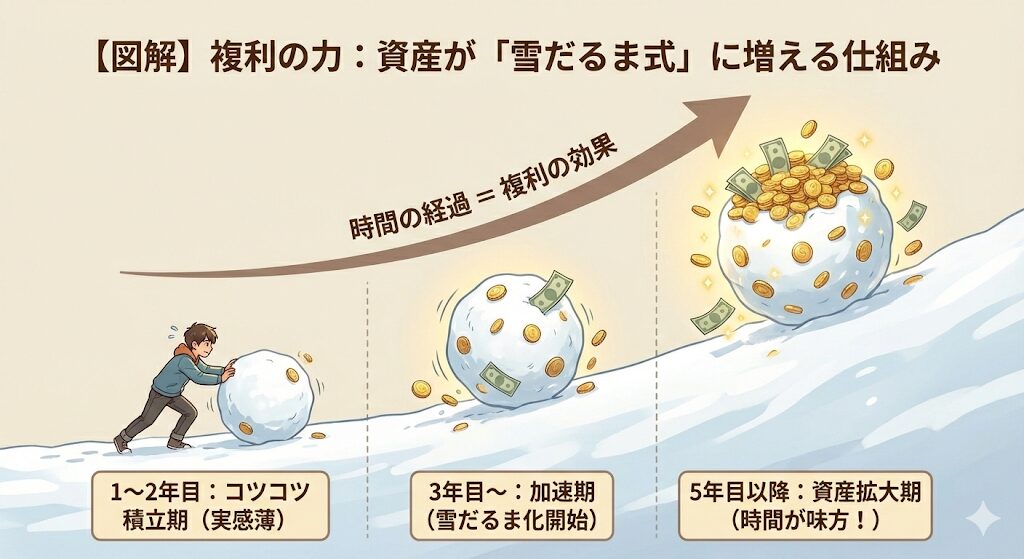

複利の力を”数字で実感”した瞬間

5年間で感じた「増え方のカーブ」

複利の効果は、最初はほとんど実感できません。でも、3年、5年と続けるうちに、数字の伸び方が変わってきます。

私の場合、つみたてNISAと特定口座を合わせて月10万円ずつ積み立ててきました。年利4%で運用したと仮定すると、以下のような変化が起きます。

- 1年目: 総拠出額120万円、資産評価額約122万円、利益+2万円

- 3年目: 総拠出額360万円、資産評価額約377万円、利益+17万円

- 5年目: 総拠出額600万円、資産評価額約658万円、利益+58万円

最初の2年間は「増えている実感がない」。でも、3年目を過ぎたあたりから”雪だるまが転がり始める”感覚になります。

特に5年目の伸び方は、単なる貯金では絶対に起こらないものでした。1年目の利益は2万円でしたが、5年目の利益は58万円。利益の伸びは5倍以上──これが「複利が働く瞬間」です。

“積み上げた時間”が利益を生む

複利は”利息に利息がつく”ことで加速します。つまり、「時間が経つほど増えるスピードが上がる」。

この仕組みを理解したとき、私は「投資=お金の勉強」ではなく、「時間の使い方の勉強」だと気づきました。

実際、投資元本を大きく増やさなくても、”継続期間”が長くなるほど成果は自然に伸びていきます。

月10万円積立(年4%)の場合:

- 5年: 約658万円

- 10年: 約1,465万円

- 20年: 約3,656万円

10年後には倍以上、20年後には約6倍に。この数字を見たとき、私は”早く始めてよかった”と心から思いました。

関連記事:少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

「やっていてよかった」と感じたのは、”含み益”よりも”安心感”

不思議なことに、口座残高が増えることよりも、毎月自動で積み立てられる安心感のほうが心の支えになっていました。

どんなに仕事が忙しい日でも、相場が不安定でも、自分の資産は確実に”前へ進んでいる”。

「何もしなくても、お金が自分の代わりに働いてくれている」──この感覚が得られたとき、複利の本当の価値は「利益」だけでなく、”精神的な安定”をもたらすことだと気づきました。

途中でやめたくなる瞬間と、その乗り越え方

相場が下がったときほど”不安”が大きくなる

投資を続けていると、必ず訪れるのが下落相場です。2022年、私は一時的に評価額がマイナス30万円ほど減ったことがありました。

アプリを開くたびに数字が減っていくのを見て、「もうやめたほうがいいのでは?」という気持ちが何度も頭をよぎりました。

しかし、過去のチャートや平均リターンを調べてみると、長期的に見れば市場は常に右肩上がり。S&P500もリーマンショックやコロナショックを経ても、最終的には高値を更新しています。

一時的なマイナスは「失敗」ではなく、「過程」。この考え方を持てたことで、私は不安に振り回されなくなりました。

関連記事:暴落はギフト──積立投資が市場下落で勝てる科学的理由

“積立停止”が一番もったいない行動

相場が下がると、「いったん止めようかな」と思う瞬間があります。でも、実は下がっているときこそチャンス。

なぜなら、同じ金額でもより多くの口数(株式)を買えるからです。いわば”セール期間”のようなもの。

私はこの時期も積立設定を変えず、淡々と買い続けました。結果、相場が回復したときには平均取得単価が下がり、利益が一気に伸びたのです。

下落時に止める=安く買えるチャンスを逃すこと。この認識が、継続の鍵になりました。

「未来の自分が得する」と考えると続けやすい

積立投資を継続するコツは、”今”の感情で判断せず、”未来の自分”を基準に考えること。

「この3万円を貯金したら今月は安心」ではなく、「この3万円を投資したら10年後の自分が助かる」。

この意識の転換ができると、目の前の損益に振り回されずに続けられます。実際、私も”未来の自分”を思い浮かべながら積立を続けた結果、5年後には「投資が当たり前の習慣」になっていました。

継続とは、感情ではなく仕組みで守るもの──この考え方が、私の投資人生を支えています。

“複利を味方につける”ために意識した3つの習慣

複利は「時間」が育ててくれる仕組み。でも、その”時間”を味方につけるには、続けるための習慣づくりが欠かせません。

ここでは、私が5年間続けてきた中で特に大事だと感じた3つの習慣を紹介します。

習慣①: 自動化する|”投資を考えない仕組み”をつくる

最も大切なのは、「投資を続ける仕組み」を自動化すること。人は感情に左右されやすい生き物です。相場が上がれば「もっと買おう」と思い、下がれば「やめようかな」と感じてしまう。

その波を断ち切る最強の方法が「自動積立」。

私はSBI証券×三井住友カードで毎月10万円を自動積立設定にしています。クレカ積立ならポイント還元もあり、”得しながら続けられる”のが魅力です。

感情ではなく仕組みで投資する。それが、長期継続の最強ルールです。

関連記事:【実体験】SBI証券×三井住友カードゴールドで毎月10万円積立|ポイント還元と投資習慣を語る

習慣②: チェックするのは”年に数回だけ”

投資初心者の頃は、毎日のように残高を見ていました。でも、それがストレスになることに気づいてからは、確認頻度を「年2〜3回」に減らしました。

短期的な値動きを追うほど、感情的になりやすく、判断ミスを引き起こします。相場は”上がったり下がったりしながら上がる”もの。だからこそ、「長期的な視点で見ないと意味がない」。

口座を見ない勇気が、複利を最大化すると考えています。

習慣③: 投資と同時に”支出の複利”も意識する

投資でお金を増やすのと同じくらい、「お金を減らさない仕組み」も大切です。

私は投資を始めたタイミングで、サブスクを見直し、固定費を最適化しました。これにより、月2万円の節約=年間24万円の余力が生まれ、それをそのまま投資に回せました。

お金は「使い方」でも増やせる。支出の最適化もまた、”複利の仲間”です。

節約も投資の一部。無駄を減らすたびに、未来が増えていく──この3つの習慣によって、私は5年間、投資を”無理なく継続”できました。

参考:日本証券業協会「投資の時間」

まとめ: “時間が味方になる”という最高の安心

お金が増えたよりも、”不安が減った”という実感

5年間投資を続けてきて、最も感じる変化は「お金が増えたこと」よりも「お金への不安が減ったこと」でした。

以前は、給料日前になると残高を確認して焦る日々。でも、今は毎月自動で積み立てられる安心感があり、「将来のためにお金が働いてくれている」という信頼が生まれました。

複利が生むのは”お金”だけじゃない。”心の余裕”も育ててくれます。

“結果”より”過程”が自信をくれる

投資を続けていると、数字の増減よりも、「自分が続けてこれた」という事実そのものが大きな自信になります。

5年間で得たリターンよりも、途中でやめずに積み上げた時間こそが、将来の自分にとって最大の資産。投資の成果=お金+経験+自信です。

続けることでしか見えない景色がある

複利の力は、”信じて続けた人だけ”が見られる景色です。毎月の積立は小さくても、時間とともに確実に膨らんでいく。

もし、まだ投資を始めていないなら、今日からでも遅くありません。10年後、20年後に振り返ったとき、「始めてよかった」と思える日が必ず来ます。

投資とは、”未来の自分へのプレゼント”。そのラッピングは「継続」という時間でできています。

免責事項

本記事は筆者の個人的な体験と一般的な投資情報に基づく情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。

重要な注意事項:

投資について

- 投資にはリスクが伴い、元本割れの可能性があります

- 投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください

- 本記事で紹介した筆者の体験は個別の事例であり、すべての方に当てはまるものではありません

運用成績について

- 本記事で紹介したシミュレーションや運用成績は、あくまで想定利回りに基づく試算であり、将来の運用成果を保証するものではありません

- 実際の運用成績は、市場環境や選択する商品によって大きく異なる可能性があります

投資商品について

- 投資信託やETFの運用成績は、市場環境によって変動します

- 商品選択の際は、目論見書などで詳細をご確認ください

その他

- 本記事の執筆者はファイナンシャルプランナーや金融商品取引業者ではありません

- 投資に関する具体的な判断については、専門家にご相談されることをおすすめします

読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。執筆者および本サイトは、本記事の内容に基づいて読者が行った判断や行動の結果について一切の責任を負いません。

関連記事

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- 少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

- 暴落はギフト──積立投資が市場下落で勝てる科学的理由

- 【実体験】SBI証券×三井住友カードゴールドで毎月10万円積立|ポイント還元と投資習慣を語る

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

参考サイト

- 金融庁:「資産形成の基本」

- 日本証券業協会:「投資の時間」

- 一般社団法人投資信託協会:「長期投資の考え方」