「投資信託を買ったのに、残高が反映されない…」

そんな経験をしたことはありませんか?

銀行口座からはお金が引き落とされているのに、証券口座を見ても残高が「0円」のまま。初めて投資をした人にとっては、「もしかしてエラー?」と不安になる瞬間ですよね。

でも実はそれ、正常な状態なんです。

投資信託は、株のように「リアルタイムで取引が成立する商品」ではありません。”約定日”と”受渡日”というタイムラグのある仕組みで動いています。

この記事では、投資信託の残高がすぐ反映されない理由、「約定日」と「受渡日」の違い、実際に反映されるまでの流れと注意点を、初心者でも分かりやすく整理して解説します。

投資信託の残高がすぐ反映されないのはなぜ?

株式との最大の違いは「リアルタイムで約定しない」こと

投資信託は、”1日に1回だけ価格が決まる”という仕組みを持っています。これが、残高がすぐに反映されない一番の理由です。

株式であれば、買い注文を出した瞬間に「取引成立(約定)」し、数秒後には保有残高に反映されます。

一方、投資信託では、「申込日(注文を出した日)」に買値が確定するわけではありません。その日の夜に発表される基準価額をもとに、翌営業日に取引が成立します。

つまり、”注文したタイミングでは、いくらで買えるか分からない”、”残高に反映されるまでに数日かかる”というのが投資信託の特徴なのです。

関連記事:インデックス投資の魅力|初心者が安心して資産を育てられる理由

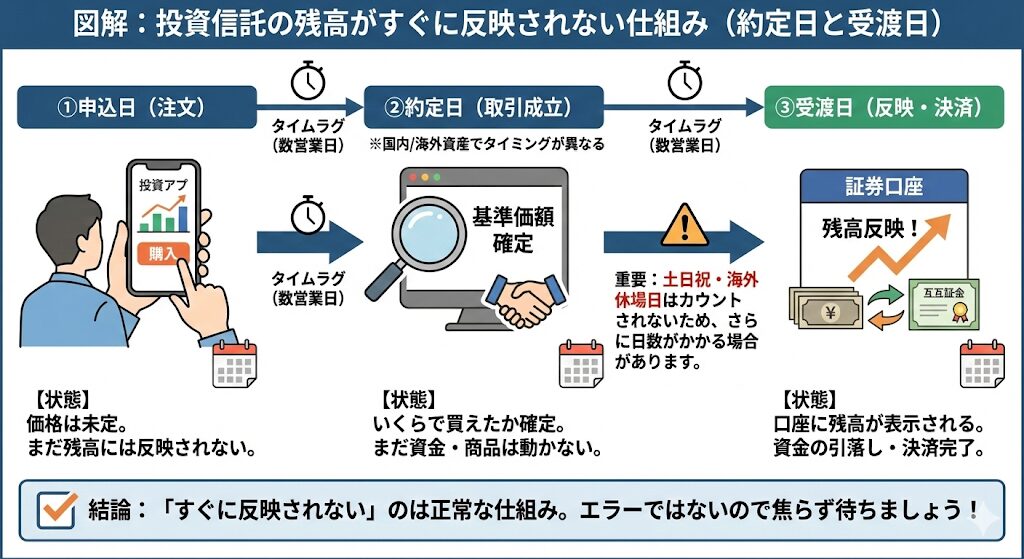

注文から反映まで「2〜4営業日」かかるのが普通

実際の流れを簡単にまとめると、次のようになります。

- 申込日:注文を出した日(この時点ではまだ未約定)

- 約定日:実際に取引が成立する日(いくらで買えたか確定)

- 受渡日:お金と投資信託が口座間でやり取りされる日

この「受渡日」になって初めて、保有残高に反映されます。

多くの投資信託では、申込日から受渡日までに2〜4営業日かかるのが一般的です。つまり、月曜日に買っても、水曜〜木曜にようやく残高に反映されるということです。

これは”システムの遅れ”ではなく、「投資信託の仕組み」そのものと言えます。

「約定日」と「受渡日」の違いを正しく理解する

投資信託がすぐに残高へ反映されない理由を、もう少し具体的に見ていきましょう。キーワードは「約定日」と「受渡日」です。

この2つの言葉は、似ているようでまったく意味が異なります。投資の初心者ほど「注文した=反映される」と勘違いしがちですが、実際にはこの2つのタイミングの間に数日間のズレがあります。

約定日とは:「いくらで取引が成立したか」が決まる日

投資信託を購入した際に、「何円で買えたのか」が確定する日が約定日です。

投資信託では、1日に1回「基準価額(=その日のファンドの価格)」が算出され、その価額で売買が行われます。

たとえば、月曜日に投資信託を注文したとします。その注文がいつ約定するかは、ファンドの種類と注文締切時刻によって異なります。注文締切時刻は投資信託によって異なるため、必ず銘柄ページで確認する必要があります。

約定日は”注文が成立した日”であり、まだお金や商品(投資信託)は動いていない段階です。

受渡日とは:「資金と投資信託がやり取りされる日」

約定日から数日後、お金が実際に引き落とされ、投資信託が口座に反映される日が「受渡日」です。

証券会社と投資信託の運用会社の間で、「資金の受け渡し」と「保有口座への反映」が完了するのがこの日。

つまり、この受渡日になって初めて残高に反映されるのです。

図で見る約定日と受渡日の流れ(例)

| 日付 | イベント | 状況 |

|---|---|---|

| 月曜 | 投資信託を「買付」注文 | まだ反映されない |

| 火曜 | 約定(購入が成立) | 基準価額で取引成立 |

| 木曜 | 受渡(残高へ反映) | 口座に保有分が表示される |

このように、注文してから反映まで2〜3営業日かかるのが一般的です。

「約定=成立」ではなく、「受渡=反映」と覚えておくと混乱しないでしょう。

関連記事:少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

実際にいつ残高に反映されるのか?具体的なタイムライン

一般的には「2〜4営業日後」に反映される

投資信託の残高が反映されるまでの期間は、ファンドの種類や投資対象によって異なりますが、おおむね2〜4営業日が標準的な目安です。

注文〜反映の流れ(目安)

- 申込日:注文を出して受付された日(この時点では残高に出ないことが多い)

- 約定日:どの基準価額で売買が成立したかが決まる日(国内投資か海外投資かでズレやすい)

- 受渡日:決済が完了し、残高・資金の反映が進む日(何営業日後かはファンドごとに異なる)

国内資産と海外資産で約定タイミングが違う

投資信託の約定日は、投資対象が国内資産中心か海外資産中心かによって異なる傾向があります。

- 国内資産中心のファンド:申込日=約定日になりやすい

- 海外資産中心のファンド:申込の翌営業日=約定日になりやすい

ただし、これはあくまで一般的な傾向です。締切時刻・休日・海外休場日によって、同じ「月曜注文」でも結果がズレることがあります。

重要:正確な約定日・受渡日は、必ず銘柄ページ(注文情報)や目論見書で確認してください。

土日・祝日を挟むとさらに遅れる

注意したいのは、「営業日」でカウントするという点です。

土日や祝日は市場が休みのため、約定も受渡も行われません。そのため、金曜日に注文した場合、週末を挟んで翌週の処理になります。

このように、週末をまたぐと最大4〜5日かかることもあります。さらに、海外市場の休場日(米国の祝日など)を挟む場合は、海外資産中心のファンドではさらに遅れる可能性があります。

取引日ではなく”営業日ベース”で考えるのがポイントです。

まとめると、平日注文なら約2〜3営業日で反映、金曜注文なら翌週水〜木あたりに反映、祝日を挟むとさらに1日程度遅延する可能性があります。ただし、これはあくまで目安であり、実際のスケジュールは各ファンドの目論見書や証券会社の銘柄ページで確認することが重要です。

残高が反映されないときのチェックポイント

投資信託を購入したのに「残高が増えない」「保有一覧に表示されない」──そんなときも、まずは落ち着いて以下のポイントを確認してみましょう。

大半のケースは、エラーではなく”仕組み通り”のタイムラグです。

① 注文ステータスを確認する

証券会社の管理画面では、「注文履歴」や「取引状況」で現在のステータスを確認できます。

主な表示例は以下のとおりです。

| ステータス表示 | 状況 | 対応 |

|---|---|---|

| 注文済み | 買付申込み完了。まだ約定していない状態。 | 正常。待機でOK。 |

| 約定済み | 取引が成立。受渡待ちの段階。 | 反映まで1〜2営業日。 |

| 受渡完了 | 残高へ反映済み。保有一覧に表示される。 | 確認完了。 |

このように「注文済み」「約定済み」の段階では、まだ残高に反映されていなくても問題ありません。

一度約定が完了すれば、反映は時間の問題です。

② 営業日カレンダーを確認する

「平日に注文したのに3日経っても反映されない」という場合、祝日・週末・海外市場の休場日を挟んでいる可能性があります。

特に外国籍ファンド(米国株・新興国債券など)は、日本の祝日とは異なる休場日があるため、受渡が1〜2日ずれることがあります。

対策として、各証券会社の「営業日カレンダー」を確認するのがおすすめです。公式サイトに毎月掲載されているケースが多いです。

③ 登録メール・通知を確認する

注文が正常に進んでいる場合、各証券会社から「約定完了」「受渡完了」のメール通知が届きます。

その通知メールには、約定日、受渡日、基準価額、投資信託名などが明記されており、これを見れば現在のステータスが一目で分かります。

通知メールが届いていれば、処理は進んでいます。反映まで安心して待ってOKです。

ここまでのまとめとして、残高がすぐ反映されないのは異常ではなく、多くの場合「約定〜受渡までのタイムラグ」によるものと言えます。

関連記事:【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

売却(解約)時にもタイムラグがある理由

「買ったときだけじゃなく、売るときも反映が遅い…」

そんな疑問を持つ人も多いのではないでしょうか。

実は、投資信託の”売却”にも同じ仕組みのタイムラグがあります。つまり、「約定 → 受渡」という2段階は、買付時も解約時も共通しているのです。

売却(解約)も「即時反映」ではない

投資信託を売却した場合、解約したその日に現金が振り込まれるわけではありません。

流れとしては以下のようになります。

| 日付 | ステータス | 内容 |

|---|---|---|

| 月曜日 | 【解約申込】 | 投資信託の売却を注文 |

| 火曜日 | 【約定】 | 基準価額が確定(売却価格が決まる) |

| 木曜〜金曜 | 【受渡】 | 売却代金が口座へ入金される |

つまり、「売ったのにお金が入ってこない」のも、正常なプロセスです。

売却代金の受け取りには「4〜6営業日」かかることも

商品や運用会社によっては、受渡日がさらに遅くなる場合もあります。

特に以下のようなファンドは要注意です。

- 海外株式・海外債券ファンド(時差や海外休日の影響)

- 為替ヘッジ付きの外貨建て商品

- 特定のバランスファンド(複数資産を組み合わせているタイプ)

これらは受渡日まで4〜6営業日かかることが一般的です。つまり、週末や祝日をまたぐと、実質1週間後に入金されるケースもあります。

「すぐ現金が必要」な資金は、投資信託ではなく普通預金など別口で管理するのが賢明と言えるでしょう。

売却後の”反映待ち期間”にやりがちなミス

売却直後に「残高がゼロになっていないから不安」と思い、同じファンドを再度売却しようとしてしまうケースがあります。

しかし、受渡処理中のファンドはすでに売却済み扱い。同じ商品を二重で注文すると、後日エラーになることもあります。

ポイントとして、「受渡完了」表示が出るまで、次の取引は控えるのが安全です。

関連記事:【新NISA】成長投資枠は「年初一括」か「積立」か?メリット・デメリット徹底比較

まとめ|”反映されない”は正常。仕組みを理解して安心して待つ

投資信託の残高がすぐに反映されないのは、システムの不具合でも証券会社のミスでもなく、取引の仕組みそのものによるタイムラグです。

投資信託の流れをもう一度整理

投資信託の取引は以下の3ステップで進みます。

- 申込日(注文日):買付や売却の注文を出す日

- 約定日:その日の基準価額で取引が成立する日

- 受渡日:資金と商品の受け渡しが完了し、残高に反映される日

この3ステップを理解しておけば、「まだ反映されない…」と不安になることはなくなるでしょう。

大切なのは”焦らず仕組みを理解すること”

投資信託は「即時反映されない代わりに、感情に振り回されにくい投資」です。焦って結果を求めず、ルールを知った上で待つ姿勢が、長く付き合ううえで大切になります。

投資信託は”じっくり育てる資産”と言えます。「数日待つこと」も、長期投資の一部だと考えましょう。

今後の安心ポイントまとめ

- 残高が反映されないのは「約定〜受渡」までの時間差によるもの

- 通知メール・注文履歴でステータスを確認すればOK

- 土日・祝日・海外市場の休場をまたぐと数日遅れる

- 売却時も同様に数営業日かかるのが通常

“知っているだけで不安が減る”のが投資信託の世界

投資信託は、仕組みを理解している人ほどストレスが少ない商品です。数日のタイムラグを知っているだけで、「待つ時間=不安」から「待つ時間=信頼」に変わります。

長期で見れば、この数日のズレなど誤差にすぎません。焦らず、コツコツと積み立てていくことが、結果的に最大のリターンにつながると考えられています。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

免責事項

投資について

本記事は運営者の個人的な見解と体験に基づく情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください。

取引情報について

本記事で紹介した約定日・受渡日の日数は一般的な目安であり、証券会社や投資信託の種類によって異なる場合があります。正確な情報は各証券会社の公式サイトでご確認ください。

証券会社情報について

本記事で紹介した証券会社の情報は、執筆時点(2025年12月)のものです。サービス内容や手数料は変更される可能性があるため、最新情報は各社の公式サイトでご確認ください。

その他

本記事の運営者はファイナンシャルプランナーや金融商品取引業者ではありません。投資信託の取引に関する具体的な判断については、専門家にご相談されることをおすすめします。読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。

関連記事

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

- 少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

- 【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- 【新NISA】成長投資枠は「年初一括」か「積立」か?メリット・デメリット徹底比較