「投資に興味はあるけど、まだ早い気がする」

「お金の余裕ができてからでもいいかな」

そう感じている20代の方は多いのではないでしょうか。

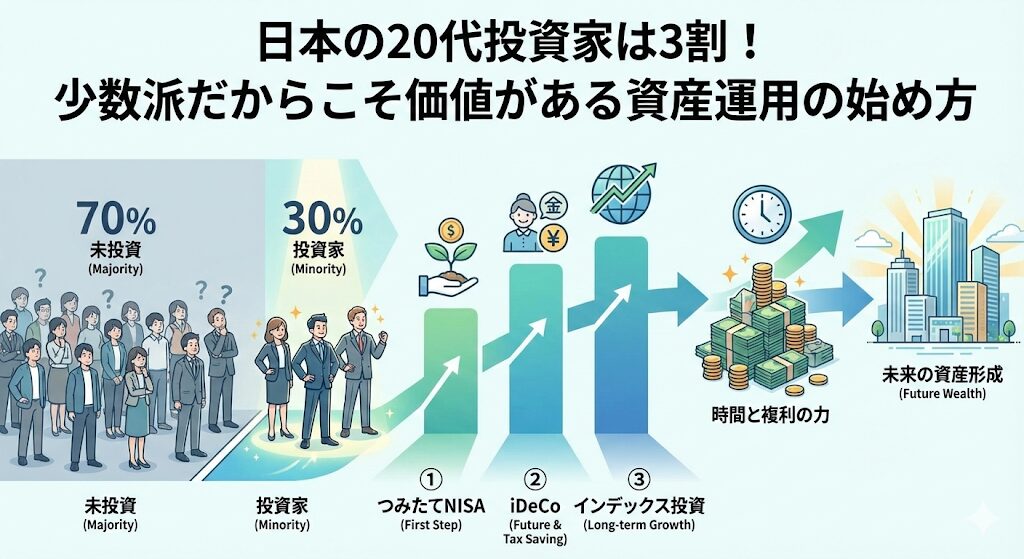

実際、金融庁の調査によると、投資を行っている20代は全体の約3割。つまり、7割の人はまだ始めていないというのが現実です。

けれど、この”少数派”に入ることこそ、将来の資産形成において大きなアドバンテージになります。

私自身、25歳のときに初めてNISA口座を開設し、最初は月3万円のつみたてから始めました。当時は周りに投資仲間がほとんどおらず、「自分だけ違うことをしている」ような不安もありました。

それでも続けてきたことで、数年後にはお金に対する焦りが消え、”時間を味方につける”ことの重要性を実感しました。

この記事では、なぜ20代で投資を始める人が少ないのか、少数派であることが”チャンス”になる理由、そして今日からできる「20代のための資産運用法」を、データと実体験を交えてわかりやすく解説します。

投資をしている20代はまだ3割。その理由は「不安」と「誤解」

“投資=危険”という固定観念が根強い

金融広報中央委員会の調査(家計の金融行動に関する世論調査 2024年版)によると、20代で投資をしている人の割合は約32%。一方で、40代では45%、50代では50%を超えています。

つまり、年齢が上がるほど投資人口が増えるという構造。これは裏を返せば、「若い世代ほど投資を避けている」ことを意味します。

なぜか?それは、いまだに「投資=ギャンブル」「失敗したら終わり」といった誤ったイメージが残っているからです。

実際、私も最初の頃は「お金を失うのが怖い」と思っていました。でも、つみたてNISAなどの”長期・分散・積立”の仕組みを理解すると、「リスクを減らして安定的に増やす方法」があることを知りました。

投資とは、”危険な賭け”ではなく、”未来への準備”と言えるかもしれません。

関連記事:20代・30代の初心者が資産運用を始める前に知っておきたい5つのこと

少数派であることが”チャンス”になる理由

投資人口が少ないほど”先行者メリット”が大きい

20代で投資を始める最大のメリットは、「ライバルが少ないうちに、経験と資産を積み上げられる」ことです。

株式市場や投資信託は、経験を積めば積むほど判断力が磨かれ、「長期的に成功しやすくなる世界」と考えられています。

つまり、早く始めるほど”学びと成長の時間”を確保できる。

たとえば、30代で投資を始めた人が10年後に40代になるころ、20代から始めた人はすでに10年分の経験と複利効果を持っています。

投資では「知っている人」より「続けている人」が強いのです。

“少数派”だからこそ、焦らず続けられる

投資人口が少ない今の環境は、ある意味で「周りに流されない」理想的な状況でもあります。

たとえば、SNSで「みんなが買っている」と盛り上がる時期ほど、相場は過熱しやすく、冷静さを失いがちです。でも今の20代投資家は、周囲の影響を受けにくいぶん、自分のペースでコツコツ積み立てを続けられます。

私も最初の1〜2年は、まわりに投資仲間がいませんでした。それでも孤独感よりも、「人と比べない安心感」の方が大きかったです。時間が経つほど、”やっててよかった”という実感に変わっていきました。

“投資している人が少ない”=”未来で差がつく準備期間”と捉えることができるでしょう。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

将来、投資が”当たり前”になったときに差が出る

もし今後、投資が学校教育や職場研修などで一般化したら、早く始めていた人ほど有利になる可能性があります。

資産そのものだけでなく、「投資経験」「金融リテラシー」「マネー感覚」──すべてが早期に蓄積されていくからです。

20代で投資を始めるということは、”未来の自分に10年分の経験をプレゼントする”ということかもしれません。

このように、”少数派であること”は不安ではなくチャンス。今のうちに始めることで、将来の自分に大きな差をつけることができる可能性があります。

20代から始めるメリットは”時間”にある

複利の力は「早く始めた人」ほど大きい

投資の世界でよく言われるのが、「時間は最大の味方」という言葉です。

複利とは、利益が利益を生む仕組みのこと。たとえば年4%のリターンで運用すると、最初の1年は100万円が104万円になりますが、翌年はその104万円に4%がかかり、約108万円に。このサイクルが10年、20年と続くことで、資産は”雪だるま式”に増えていく可能性があります。

20代と30代の「たった10年の差」で大きな違い

同じ年利4%で積立投資をした場合、スタートの時期による差は以下のようになります。

| 開始年齢 | 毎月の積立額 | 投資期間 | 元本 | 最終的な資産額(4%想定) |

|---|---|---|---|---|

| 25歳 | 3万円 | 35年(〜60歳) | 1,260万円 | 約2,500万円 |

| 35歳 | 3万円 | 25年(〜60歳) | 900万円 | 約1,430万円 |

たった10年の差で、最終的な資産に約1,000万円の違いが出る計算になります。

これが、「早く始めた人ほど複利の恩恵を受けられる」と言われる理由です。20代は収入こそ少ないかもしれませんが、”時間”という最大の資産を持っています。

若いうちは”金額より時間”。投資で最も価値があるのは、始めるタイミングと言えるでしょう。

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

小さく始めても意味がある理由

「まだお金がないから始められない」と感じる人もいるかもしれません。でも、投資の初期は金額よりも”習慣”の方が大切です。

私自身も、最初はつみたてNISAで月3万円から。それでも毎月積み立てることで、「投資=生活の一部」という感覚が自然に身につきました。

金額を増やすのは、収入が上がってからでも十分。まずは”1年続ける”ことを目標にすると、投資への抵抗が一気になくなります。

投資は「一気にやる」より「続ける」ことが重要です。その第一歩を早く踏み出せるのが20代の特権と言えるでしょう。

関連記事:少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

20代におすすめの投資スタイル3選

「投資を始めたいけど、何から手をつければいいかわからない」──そんな人のために、ここでは20代でも無理なく続けられる投資スタイルを3つ紹介します。

どれも少額から始められ、長期目線で資産を育てやすい仕組みです。

① つみたてNISA|”最初の一歩”に最適

つみたてNISAは、国が設けた少額投資の非課税制度です。年間40万円までの投資で得た利益が最長20年間非課税になります。

「毎月コツコツ積み立てるだけ」で自動的に運用でき、初心者が最初に選ぶ制度として非常に人気があります。

特に、eMAXIS Slim 米国株式(S&P500)やeMAXIS Slim 全世界株式(オルカン)などの低コストインデックスファンドは、20代投資家の定番です。

「仕組みで続けられる」ことが、最大の投資スキルと言えるかもしれません。

関連記事:【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

② iDeCo|”節税しながら老後資金をつくる”

iDeCo(個人型確定拠出年金)は、掛金が全額所得控除になる”節税+投資”の制度です。

たとえば月1万円を拠出した場合、年収400万円の人なら年間約2万円の節税効果があると考えられています。20代から始めれば、30〜40年という長期運用が可能です。

ただし、原則60歳まで引き出せない点は注意が必要です。そのぶん、「老後資産を自動で積み立てる仕組み」としては強力な選択肢と言えるでしょう。

iDeCoは、”将来の自分への仕送り”のような存在です。

関連記事:iDeCoとNISAの違いを徹底比較|20代が「どちらを優先すべきか」リアルに解説

③ インデックス投資|”放置で増える”仕組みづくり

投資信託を通じて世界の株式市場全体に投資する方法です。特定の銘柄を選ぶ必要がなく、「S&P500」「オルカン」といった市場全体の成長に乗ることができます。

過去のデータを見ると、インデックス投資は10年・20年単位ではプラスリターンになる確率が高いことが示されています。

私もこの方法でNISAの積立を継続中ですが、「値動きを気にせず放置できる安心感」が続けやすさの理由です。

“勝とうとしない投資”が、結果的に成功しやすいと言えるかもしれません。

関連記事:インデックス投資の魅力|初心者が安心して資産を育てられる理由

この3つは、どれも20代のうちに始めて損のない制度・仕組みです。まずは「少額でも続けられる方法」から取り入れてみましょう。

まとめ|”今から始める人”が10年後に差をつける

20代で投資を始めることは、「お金を増やす」以上に”時間を味方につける”選択です。

投資は”お金の勉強”ではなく”未来の設計”

投資をしていない人の多くは、「リスクが怖い」「まだ余裕がない」と感じています。しかし、投資の本質は”博打”ではなく、未来に備えるための設計です。

たとえ少額でも、投資を始めた瞬間から「お金が働いてくれる仕組み」を持つことになります。この意識の変化こそが、将来の自信や安心感につながる最初の一歩です。

“少数派”である今こそ、行動する価値がある

今の20代投資家はまだ3割。つまり、始めた時点で上位30%の行動力を持っているということです。

人がやらないときに行動できる人が、数年後に「やっててよかった」と心から思える可能性があります。

投資の世界では、”早く始めた人”が勝つのではなく、”始めた人”が勝つと言えるでしょう。

小さく始めて、長く続けることが一番の近道

投資で大切なのは、最初から大きな金額を動かすことではありません。

- まずは1万円でもいい

- 毎月コツコツ積み立てる

- 結果を焦らず10年単位で見る

この3つを意識するだけで、資産形成の成功率は上がると考えられます。

“始める勇気”があれば、”増やす力”は後からついてくるものです。

あなたの「今の選択」が未来を変える

周りがまだ行動していない今、少数派であることを恐れずに一歩を踏み出してみてください。

20代のうちに”投資習慣”を作れた人は、30代・40代でお金に追われることが少なくなる可能性があります。

投資は「将来を変えるための今日の行動」。未来の自分に、”ありがとう”と言われる選択をしてみませんか。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

免責事項

投資について

本記事は運営者の個人的な見解と体験に基づく情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください。

体験談について

本記事で紹介した運営者の体験は個別の事例であり、すべての方に当てはまるものではありません。投資成果は市場環境や個人の状況により大きく異なる可能性があります。

シミュレーションについて

本記事で紹介した資産額のシミュレーションは、一定の前提条件に基づく試算であり、将来の運用成果を保証するものではありません。実際のリターンは市場環境により変動します。

統計データについて

本記事で引用した統計データは、執筆時点(2025年12月)のものです。最新の情報は各種公式サイトでご確認ください。

その他

本記事の運営者はファイナンシャルプランナーや金融商品取引業者ではありません。投資判断に関する具体的な判断については、専門家にご相談されることをおすすめします。読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。

関連記事

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

- iDeCoとNISAの違いを徹底比較|20代が「どちらを優先すべきか」リアルに解説

- 少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

- 【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恘”を最大化する方法

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

参考サイト

- 金融庁「つみたてNISA」

- 金融広報中央委員会「家計の金融行動に関する世論調査」

- 厚生労働省「iDeCo公式サイト」

- 日本証券業協会「NISA特設サイト」