2024年にスタートした新NISA制度が、2026年度の税制改正でさらに拡充される可能性が出てきました。金融庁や与党税制調査会から「こどもNISA」「プラチナNISA(高齢者向け)」といった要望が提出され、SNSや投資家の間では早くも話題になっています。

ただし、これらはあくまで検討段階の要望案であり、確定した制度ではありません。年末の税制改正大綱と2026年の通常国会での法案成立を待つ必要があります。

私自身もNISAをフル活用してきた中で、「これは期待できそう」と思う部分と、「注意が必要だ」と感じる部分の両方が見えてきました。

この記事では、2026年度税制改正で検討されているNISA拡充案、なぜ注目されているのか、投資家が陥りがちな注意点を、現時点の情報をもとに整理していきます。

※本記事は2025年12月時点の税制改正要望・報道をもとに執筆しており、確定情報ではありません。最終的な制度は税制改正大綱・法案成立後に確定します。

2026年度税制改正で検討されているNISA拡充案

2026年度の税制改正要望では、これまでの「貯蓄から投資へ」というスローガンをさらに進め、より多くの世代が投資を活用できる制度設計が検討されています。

主な検討案は次の3つです。

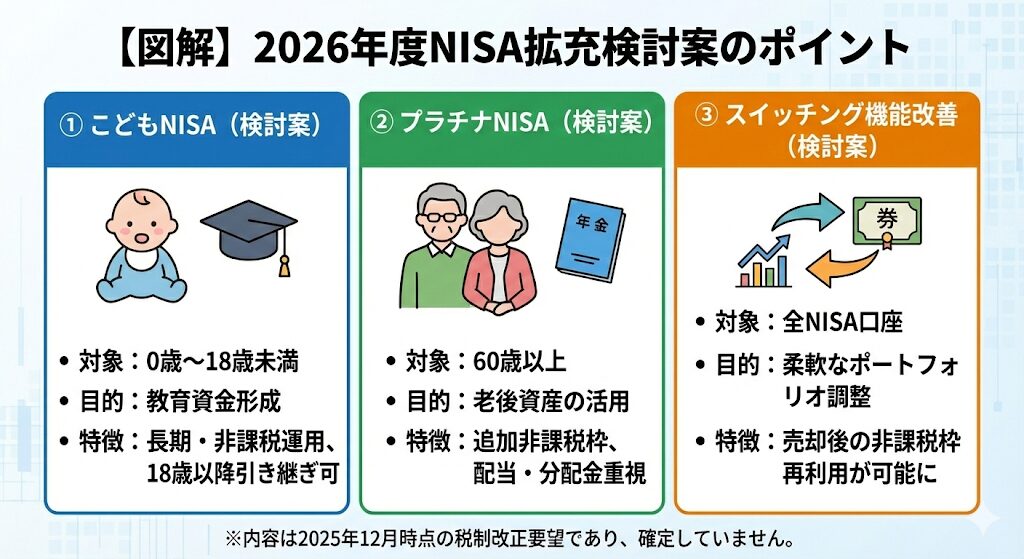

検討案①: 「こどもNISA」の創設

廃止されたジュニアNISAに代わる形で、「こどもNISA」の創設が検討されています。これは未成年者の教育資金形成を支援する制度として位置づけられる見込みです。

検討されている内容:

- 0歳から18歳未満の子どもを対象

- 年間投資枠は80万円程度(検討中)

- 非課税期間は18歳まで、または成人まで延長の可能性

- 保護者が代理運用、18歳以降は本人が引き継ぎ可能

ジュニアNISAが2023年末で廃止された理由は「18歳まで引き出せない」という制約でしたが、今回の検討案ではこの点が改善される可能性があります。

参考:金融庁「NISA特設ウェブサイト」

検討案②: 「プラチナNISA」(高齢者向けNISA)の導入

高齢者の資産運用を後押しするため、60歳以上を対象とした「プラチナNISA」の導入が検討されています。

検討されている内容:

- 60歳以上が対象

- 通常のNISA枠に加えて、追加の非課税枠を設定

- 配当金や分配金に特化した運用が可能

- 相続時の非課税措置も検討中

高齢者の多くは「貯蓄から投資へ」の流れに乗り切れていない現状があり、この制度が実現すれば老後資金の運用選択肢が広がる可能性があります。

検討案③: スイッチング機能の改善

現行のNISAでは、NISA口座内で保有している商品を別の商品に乗り換える「スイッチング」に制約があります。この点を改善する案が検討されています。

検討されている内容:

- NISA口座内での商品乗り換えを柔軟化

- 売却しても非課税枠が再利用可能に

- より戦略的なポートフォリオ調整が可能

これが実現すれば、「売りたいけど非課税枠がもったいない」というストレスが解消され、より柔軟な運用ができるようになります。

関連記事:【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

なぜこれらの拡充案が注目されているのか

これらの検討案が投資家の間で注目されているのは、単に制度が増えるからではなく、「ライフステージ全体をカバーする投資環境」が整う可能性があるからです。

注目ポイント①: 子どもの教育資金形成をサポート

こどもNISAが実現すれば、0歳から投資を始めることで、18年間の複利効果を最大限活用できます。

例えば、月3万円を18年間、年利4%で運用した場合:

- 投資元本: 648万円

- 運用後資産: 約1,000万円

大学進学時の教育資金として、これだけの資産を非課税で準備できる可能性があります。

注目ポイント②: 高齢者の資産活用を促進

プラチナNISAが実現すれば、退職金や年金を投資に回すハードルが下がります。現在、日本の個人金融資産の多くは高齢者が保有していますが、その大半が預貯金です。

この制度が高齢者の「貯蓄から投資へ」を後押しすることで、経済全体の資金循環が活性化する可能性があります。

注目ポイント③: より柔軟な運用が可能に

スイッチング機能の改善により、市場環境や人生の変化に応じてポートフォリオを調整しやすくなります。

例えば:

- 若い頃は株式中心、年齢とともに債券比率を高める

- 相場環境に応じて、グロース株からバリュー株へシフト

このような柔軟な運用が、非課税枠を維持しながら可能になる点が大きなメリットです。

関連記事:S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

投資家が注意すべき3つのポイント

これらの拡充案は魅力的ですが、制度を正しく理解していないと思わぬ落とし穴にはまる可能性もあります。

注意点①: 「検討中」であり確定情報ではない

最も重要なのは、これらはまだ確定した制度ではないということです。

税制改正の流れ:

- 金融庁・与党税調が要望提出(現在この段階)

- 年末に税制改正大綱で方針決定

- 2026年通常国会で法案審議・成立

- 成立後、正式に制度スタート

つまり、2025年末〜2026年春にかけて内容が変更されたり、見送られたりする可能性があります。確定情報が出るまでは、「こうなるかもしれない」という前提で情報を受け取る必要があります。

注意点②: 制度が増えても投資リスクは減らない

こどもNISAやプラチナNISAが実現しても、投資そのもののリスクが減るわけではありません。

特に注意すべきなのは:

- 子どもの教育資金を全額投資に回すリスク: 必要な時期に相場が下落していたら、想定額を確保できない可能性

- 高齢者の過度なリスクテイク: 退職金を一気に投資して、暴落時に大きな損失を被るリスク

非課税制度は「効率が良い」だけで、「安全」ではありません。ライフステージごとのリスク許容度を考慮した運用が必要です。

注意点③: 既存のNISA枠との使い分けが複雑になる可能性

こどもNISA、プラチナNISA、通常のNISAと複数の制度が並立すると、「どの枠を優先すべきか」「併用する場合の最適な配分は?」といった判断が複雑になります。

特に家族単位で考えると:

- 親が通常NISA、子がこどもNISA

- 祖父母がプラチナNISA

このように複数の制度をどう組み合わせるかが、資産形成の効率を左右します。制度が複雑化するほど、専門家への相談が重要になるでしょう。

関連記事:20代・30代の初心者が資産運用を始める前に知っておきたい5つのこと

拡充案が実現した場合の活用戦略

もしこれらの検討案が実現した場合、どのように活用すればよいのか。現時点で考えられる戦略を紹介します。

戦略①: こどもNISAは「教育資金専用」として分離管理

こどもNISAが実現した場合、この枠は教育資金に特化して運用するのが安全です。

具体的には:

- 18年間の長期運用を前提に、株式中心のポートフォリオ

- 月3万円の自動積立設定

- 15歳以降は徐々に債券比率を高め、元本確保を優先

教育資金は「いつ必要か」が明確なので、逆算して運用戦略を立てやすいのが特徴です。

戦略②: プラチナNISAは「配当重視」のインカムゲイン狙い

高齢者向けのプラチナNISAが実現した場合、配当金や分配金を定期的に受け取る「インカムゲイン重視」の運用が適しています。

例えば:

- 高配当株ETF

- J-REIT(不動産投資信託)

- 債券ファンド

このような商品を組み合わせることで、年金に加えて定期的なキャッシュフローを確保できます。

戦略③: 通常NISAは「長期成長」を継続

こどもNISAやプラチナNISAが追加されても、通常のNISAは「長期・分散・積立」の基本を継続するのが安全です。

つみたて投資枠: インデックスファンド中心の自動積立 成長投資枠: テーマ型ETFや個別株で成長を狙う

この基本戦略を維持しつつ、ライフステージに応じて他の制度を追加していくのが現実的です。

関連記事:インデックス投資の魅力|初心者が安心して資産を育てられる理由

まとめ: 確定情報を待ちつつ、基本を継続しよう

2026年度税制改正で検討されているNISA拡充案は、実現すれば投資家にとって大きなメリットがあります。しかし、現時点では確定情報ではなく、あくまで検討段階であることを忘れてはいけません。

今できること・すべきこと

- 現行NISAをしっかり活用する: 2024年から始まった新NISAの枠は確定しているので、まずはこれを最大限活用する

- 税制改正大綱をチェックする: 2025年末に公表される税制改正大綱で、どの案が採用されるかを確認

- 基本の投資戦略を継続する: 制度が変わっても、「長期・分散・積立」の基本は変わらない

投資は「制度」ではなく「習慣」

どんなに優れた制度が実現しても、使いこなすのは投資家自身です。市場が上がるときも下がるときも、コツコツと積み上げていく習慣が、最終的に最も大きな成果をもたらします。

2026年度の制度拡充は、その「習慣化」を後押ししてくれる可能性があります。確定情報が出るまでは慌てず、今できることを着実に続けていきましょう。

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

免責事項

本記事は筆者の個人的な見解と、2025年12月時点の税制改正要望・報道に基づく情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。

重要な注意事項:

制度に関する情報について

- 本記事で紹介した「こどもNISA」「プラチナNISA」「スイッチング改善」は、2025年12月時点で検討されている税制改正要望であり、確定した制度ではありません

- 最終的な制度内容は、年末の税制改正大綱および2026年通常国会での法案成立後に確定します

- 制度の詳細(対象年齢、投資枠、条件等)は今後変更される可能性があります

投資について

- 投資にはリスクが伴い、元本割れの可能性があります

- 投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください

- 本記事で紹介した戦略は一般的な考え方であり、すべての方に当てはまるものではありません

税制について

- 税制に関する情報は、2025年12月時点のものです

- 税制は毎年改正される可能性があるため、最新の情報は国税庁や金融庁の公式サイトでご確認ください

その他

- 本記事の執筆者はファイナンシャルプランナーや金融商品取引業者ではありません

- NISA制度の利用や投資判断については、専門家にご相談されることをおすすめします

- 本記事の内容は今後の制度確定に伴い、大幅に変更される可能性があります

読者の皆様におかれましては、本記事の内容を参考情報の一つとして、最新の公式情報を確認のうえ、専門家に相談しながら慎重に判断されることを強くおすすめします。執筆者および本サイトは、本記事の内容に基づいて読者が行った判断や行動の結果について一切の責任を負いません。

関連記事

- 【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

- S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

参考サイト

- 金融庁:「NISA特設ウェブサイト」

- 日本証券業協会:「NISAの基礎知識」

- 財務省:「税制改正の概要」