──巨額契約と投資が生む「AIマネー循環」の正体

2024年から2025年にかけて、AI関連銘柄の株価は世界的に高騰しています。

NVIDIA、Microsoft、OpenAI、AMD、Amazon、Google──。まるで2000年代初期のITバブルを思わせる勢いですが、このブームの裏側には「資金がぐるぐる回る構造」が存在するという見方があります。

一見、健全な成長のように見えるAI市場。しかし実際には、企業同士が投資・契約・再投資を繰り返す”循環取引”的な仕組みによって、一時的に業績や資金流入が膨張しているケースも少なくないと指摘されています。

この記事では、AIマネー循環の仕組み(資金の流れ)、主要プレイヤーの関係図(NVIDIA・OpenAI・Microsoftなど)、投資家が注意すべき「バブル構造」のサインを、投資家視点でわかりやすく整理していきます。

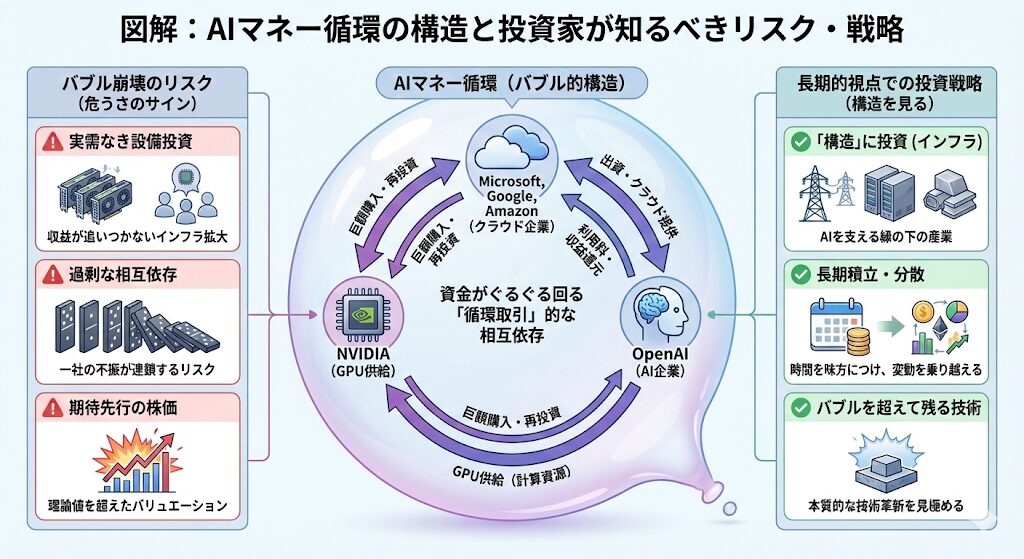

AIマネーがぐるぐる回る「循環構造」とは?

AI業界の資金の流れを単純化すると、次のような循環が成立していると考えられています。

資金循環の基本的な流れ

- NVIDIAがGPUを供給:OpenAI、Microsoft、Amazon、Googleなどが数千億円規模で購入

- クラウド企業がAI開発に活用:AzureやAWS、Google CloudなどでAIモデルを運用

- AI企業(例:OpenAI)がサービスを提供:API利用料やChatGPTなどの課金収益を得る

- クラウド企業が収益を再投資:次世代GPUを再びNVIDIAに発注

こうして、「AI企業 → クラウド企業 → チップ企業 → AI企業」というお金の循環が生まれているという指摘があります。

この構造の特徴は、一社の業績が他社の業績を押し上げる連鎖にあります。たとえば、NVIDIAのGPU販売が増えると、OpenAIやMicrosoftは高性能モデルを開発し、その成果を再びクラウド経由で販売。その利益でさらにNVIDIAのGPUを購入する──という具合です。

この”相互補完型の資金循環”が、2025年に入ってからのAI市場の拡大を支える要因のひとつと考えられています。

関連記事:利上げ・利下げとは?初心者でもわかる仕組みと投資への影響【実体験あり】

主要プレイヤー別に見る「資金の循環マップ」

AI市場の拡大を牽引しているのは、数社の巨大テック企業です。それぞれが異なる立場にありながらも、互いに契約・投資・再投資を行うことで、市場全体の成長を押し上げているという構造があります。

主要企業の役割と循環構造での位置づけ

| 企業 | 主な役割 | 循環構造での位置づけ |

|---|---|---|

| NVIDIA(エヌビディア) | GPU(半導体)供給 | AI開発に欠かせない計算資源を提供。クラウド企業・AI企業双方から巨額発注を受ける。 |

| Microsoft(マイクロソフト) | クラウド・プラットフォーム | Azureを通じてAI企業にGPU環境を提供。OpenAIへ巨額出資し、自社クラウドで運用させる構造。 |

| OpenAI(オープンAI) | AIモデル開発 | Microsoftのクラウドを利用してChatGPTなどを提供。利用収益の一部を再びAzure利用料として還元。 |

| Amazon(アマゾン)/AWS | クラウド競合 | AnthropicやStability AIに出資。AWSのGPUインフラ需要を拡大させる。 |

| Google(グーグル)/Alphabet | 自社チップ(TPU)開発 | AIモデル「Gemini」を展開。NVIDIA依存を減らしつつ、自社内でもAI投資を強化。 |

| AMD/Intel | GPU・CPUの供給 | NVIDIAの独走に対抗し、AI専用チップ市場で競争を開始。 |

この構造では、「競合関係」と「協業関係」が同時に存在する点が特徴です。

たとえば、MicrosoftとAmazonはクラウド市場で競合していますが、どちらもNVIDIAのGPUを必要とし、結果的にNVIDIAの業績を支えているという見方があります。

特に注目すべきは、MicrosoftとOpenAIの連携構造です。MicrosoftはOpenAIに数兆円単位の出資を行い、OpenAIはAzureクラウド上でAIを運用。そこで得た収益が再びMicrosoftに戻り、その利益でさらにNVIDIAのGPUを調達するという、資金循環ループが形成されているという指摘があります。

この”共存型エコシステム”が、AI市場の急拡大を実際に支えている一面があると考えられています。

“AIバブル”を支える3つの要素

AI市場の急成長は、単なる投機ではなく、明確な構造的要因によって支えられているという分析があります。その中心にあるのが、以下の3つの要素です。

① 設備投資の爆発的拡大

2024〜2025年にかけて、世界のAI関連設備投資額は過去最大を記録しました。NVIDIAのGPUを中心に、クラウド事業者やAI開発企業が数兆円規模のデータセンター投資を行っています。

MicrosoftやAmazon、Googleなどの大手は、AI向けデータセンターやクラウド基盤に継続して巨額投資を行っており、これらの投資は、今後のAI需要を見越した”先行投資”であり、短期的にはコスト増となる一方で、長期的な市場支配力を高める狙いがあると見られています。

② 株式市場における「AIテーマ資金」の集中

投資家心理の面では、AI関連銘柄への過剰な資金集中が進んでいるという指摘があります。

特に米国市場では、2025年後半時点で、いわゆる「マグニフィセント7(Magnificent 7)」──NVIDIA、Microsoft、Apple、Amazon、Meta、Alphabet、Tesla──がS&P500全体の時価総額の30%超を占める局面もあるという状況です。

日本市場でも、AI関連半導体や生成AIソフトウェア銘柄への資金流入が続き、PER(株価収益率)が50倍〜100倍を超える企業も登場しています。

このように「AI=成長の象徴」として資金が偏ることが、一時的なバリュエーションの膨張を引き起こしている可能性があります。

関連記事:S&P500と日経平均が史上最高値を更新:2025年の相場概況

③ 政府・政策による後押し

AI開発は国家戦略としての側面も強く、各国政府が産業・安全保障の観点からAI関連投資を支援しています。

- アメリカ:CHIPS法により半導体製造補助金を拡充

- 日本:AI・半導体を含むデジタル分野への支援策が拡充され、官民投資を後押し

- EU:中国依存を減らすためAIサプライチェーン強化へ

こうした政策が民間企業の投資をさらに誘発し、AI関連市場の膨張を後押ししているという見方があります。

この3つの要素が揃った結果、「技術革新 × 資金集中 × 政策支援」という三位一体の上昇トレンドが形成されています。しかし、その一方でリスクも同時に高まっている点を見逃してはいけません。

AI循環取引のリスクと”バブル崩壊”のサイン

AI関連銘柄の上昇は確かに実績を伴っていますが、その背後には同一プレイヤー間で投資と支出が連鎖し、市場の資金フローが自己強化的に見える局面があるという指摘もあります。一歩間違えれば、資金が回らなくなった瞬間に連鎖的な影響が起こる可能性も考えられています。

① 「実需」よりも「設備投資」に依存した成長

現在のAI市場は、実際の収益よりもインフラ投資の拡大によって支えられているという分析があります。

たとえば、以下のような”前のめりな循環”が続いていると指摘されています。

- クラウド企業はAI需要を見越してGPUを大量発注

- NVIDIAはその売上をもとに新たなチップ開発を加速

- その新チップを再びクラウド企業が購入

しかし、AIサービスの利用者数や実際の収益成長が追いつかない場合、このサイクルは簡単に止まってしまう可能性があります。いわば、「未来の成長」を先取りして設備だけが積み上がる構造です。

② 同一プレイヤー間での”過剰な相互依存”

AIバブルのもう一つの特徴として、同じ企業群の間でお金が回っているという点が挙げられます。

- MicrosoftがOpenAIに出資

- OpenAIがAzureを利用し、利用料をMicrosoftに支払う

- その利益でMicrosoftが再びNVIDIAのGPUを購入

このような構造では、一社の資金繰りや業績が悪化すると、他の企業にも波及するリスクがあります。

資金調達環境が厳しくなる局面では、一部のAI関連企業で資金繰りに影響が出る可能性も指摘されています。このようなニュースが増えると、投資家心理は一気に冷え込む可能性があります。

③ “期待先行相場”の反転リスク

AI関連銘柄の株価は、すでに理論的なバリュエーションを超えているケースが多いという指摘があります。

例えば、以下のような状況が見られます。

- NVIDIAのPER(株価収益率)は一時80倍を超過

- OpenAI関連銘柄の時価総額は収益規模の数十倍

- AIテーマETFにも過剰な資金流入

この状態では、わずかな業績下方修正やマクロ要因(利上げ・景気減速など)でも、株価が急落するリスクが高まると考えられています。

つまり、「上がり続ける前提」で回る循環取引は、止まった瞬間に逆回転する可能性がある。この”逆流リスク”が、AI市場の脆弱性として指摘されています。

関連記事:暴落はギフト──積立投資が市場下落で勝てる科学的理由

それでもAIは止まらない──長期的視点での投資戦略

短期的には”過熱”のリスクをはらむAI市場ですが、中長期的に見れば、AI技術そのものの成長は不可逆的な潮流という見方があります。バブル的な循環が一時的に崩れても、AIが社会や産業を変える力は確実に残ると考えられています。

① バブルが崩れても「技術」は残る

過去のITバブルやドットコムバブルも、崩壊後に本物の企業だけが生き残りました。同様に、AIバブルの後も実用化フェーズに進む企業が勝者になる可能性があります。

たとえば、以下のような企業です。

- インフラ型企業(NVIDIA、TSMC、AWS など)

- AI応用企業(Microsoft、Adobe、Salesforce など)

- データ活用企業(医療・製造・金融のAI導入企業)

これらは”AIを作る側”から”AIで稼ぐ側”へ進化しつつあります。短期の循環が崩れても、実需を持つ企業は再び成長を始める可能性があるのです。

② テーマではなく「構造」に投資する

AIバブルを冷静に乗りこなすためには、”テーマ(話題)”ではなく”構造(仕組み)”を見ることが重要という考え方があります。

たとえば、以下のような企業に注目する方法があります。

- AI関連の電力需要を支える再エネ・電力網企業

- GPU供給を安定化させる半導体製造・素材メーカー

- データセンター運営や冷却技術などの周辺インフラ企業

AIの成長を支える「縁の下の産業」に目を向けることで、バブル崩壊後も安定したリターンを狙うことができる可能性があります。

③ 長期積立で「AIサイクル」を味方につける

AI関連銘柄のボラティリティは高く、短期売買では心理的にも消耗します。一方で、定期積立による時間分散は、この波を最も効率的に利用する方法という考え方があります。

たとえば、以下のような投資方法です。

- S&P500やNASDAQ100など、AI銘柄を含む指数に積立

- AIテーマETFを「月一定額」で購入

- 利上げ・調整局面も淡々と買い続ける

AIの成長サイクルは10年単位で続くと予想する見方があります。短期の”熱”に惑わされず、長期の”構造”を信じて投資を続けることが、最終的に高いリターンを生む道という考え方もあります。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

まとめ:AIバブルを恐れず、構造変化を見抜く投資家へ

2025年現在、AIをめぐる市場は「過熱」と「革新」が同時進行しています。確かに資金の循環取引的な動きは存在し、一部ではバブル的な膨張も見られるという指摘があります。

しかし、その一方で、AI技術そのものは今後10年、20年の産業構造を根本から変える力を持っているという見方もあります。

投資家として大切なのは、短期的な価格変動に振り回されることではなく、「どの企業がAI時代の中核インフラを担うか」を見極めることと言えるでしょう。

今回のポイントを振り返る

- AI市場の成長は「技術 × 資金 × 政策」の三位一体構造

- 循環取引の裏では、NVIDIA・Microsoft・OpenAIを中心とした資金循環が存在する可能性

- 実需より設備投資が先行しており、”投資の行き過ぎ”が一部に見られる

- それでも、AIは産業構造を変える「新しいインフラ」として進化している

投資家への提言

短期の熱ではなく、長期の構造を見る

→ AIの成長を支える産業(電力、半導体、クラウド)に注目。

“話題株”よりも”仕組み株”に投資する

→ AIブームの波に乗るより、その下支えをする企業を選ぶ。

積立と分散を軸に、時間を味方にする

→ バブル崩壊も成長の一部と捉え、長期で資金を増やす。

AIバブルは”終わりの兆し”ではなく、”次の産業革命の序章”という見方もあります。循環取引が崩れても、そこから本当の勝者が生まれる可能性があります。

一時的な熱狂を超えて、「構造を読む投資」を続けることが、これからの時代を生き抜く戦略のひとつと考えられています。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

免責事項

投資について

本記事は運営者の個人的な見解と一般的な情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください。

市場分析について

本記事で紹介した市場分析や企業間の関係性は、執筆時点(2025年12月)における一般的な観測や報道に基づくものであり、事実関係を保証するものではありません。AI市場や関連企業の状況は急速に変化する可能性があるため、最新の情報は各種公式サイトや信頼できる報道機関でご確認ください。

バブル・循環取引の表現について

本記事で使用している「バブル」「循環取引」「循環構造」などの表現は、市場の資金フローや投資パターンの一側面を説明するための比喩的・構造的な表現であり、特定の企業や取引の違法性・不正・粉飾決算を指摘するものではありません。これらは市場分析の観点から用いられる一般的な用語であり、健全な企業間取引や投資活動を否定するものではありません。

その他

本記事の運営者はファイナンシャルプランナーや証券アナリストではありません。AI関連銘柄への投資判断に関する具体的な判断については、専門家にご相談されることをおすすめします。読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。

過去の実績は将来の運用成果を保証するものではありません。

関連記事

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- 利上げ・利下げとは?初心者でもわかる仕組みと投資への影響【実体験あり】

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- S&P500と日経平均が史上最高値を更新:2025年の相場概況

- 『貯金=安心』はもう古い?インフレ時代に知っておきたい現金のリスクと対策

- 暴落はギフト──積立投資が市場下落で勝てる科学的理由

参考サイト

- Bloomberg「OpenAI’s Nvidia, AMD Deals Boost $1 Trillion AI Boom With Circular Deals」(2024年10月)

- Reuters「Magnificent Seven stocks’ dominance of S&P 500 revives concentration concerns」

- 日本経済新聞「AI関連銘柄の動向」

- 金融庁「NISA特設サイト」

- 日本証券業協会「投資の時間」