「資産運用なんて、もっと年を取ってからでいい」

そう思っていた20代前半の頃。

貯金は少しずつ増えていたものの、将来のことを考えるとどこか不安が残っていました。給料は大きく増えない一方で、物価や生活コストは年々上がっていく。このまま”貯めるだけ”では、いずれお金の価値が目減りしてしまう。

そんな現実に気づいたことが、私が資産運用を始めたきっかけでした。

当時は「投資=リスクが高いもの」と思い込んでいましたが、FIRE(経済的自立と早期リタイア)の考え方を知り、「働くことに縛られない生き方」も選べるようにしたい、と思うようになりました。

この記事では、なぜ20代から資産運用を始めるのが有利なのか、実際にどんな投資方針で進めているのか、始めて感じたメリット・失敗・気づきを、FIREを目指す一個人のリアルな体験としてお伝えします。

なぜ20代で資産運用を始めようと思ったのか

給料は増えないのに、物価だけが上がっていく

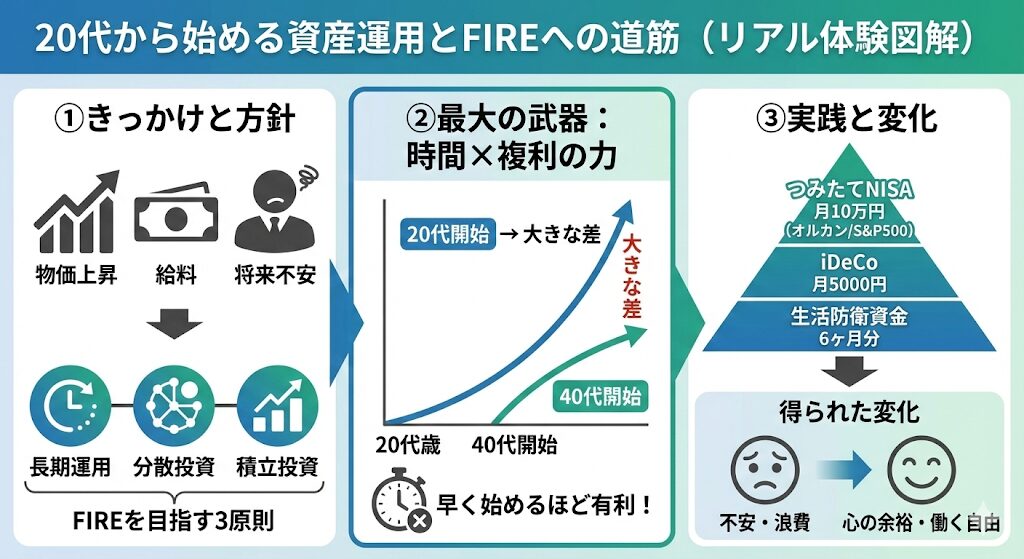

社会人になって感じたのは、「働いても思ったほど貯金が増えない」という現実でした。家賃・食費・通信費など、生活にかかるお金は年々上昇。特に2020年代に入ってからは、インフレの影響で日常の出費がじわじわ増えています。

にもかかわらず、給与水準はほとんど横ばい。将来に備えるどころか、現状維持で精一杯という人も少なくないはずです。

この「給料の伸びより物価上昇が速い」状況を見て、「お金の価値が下がる時代に、貯金だけでは守れない」と感じたのが、最初の転機でした。

関連記事:『貯金=安心』はもう古い?インフレ時代に知っておきたい現金のリスクと対策

将来の不安よりも、「今の行動」で安心を得たかった

当時の私は、「老後資金」「年金」「住宅ローン」など、ニュースで聞く将来不安に圧倒されていました。

でも、調べるうちに気づいたのです。「不安をなくすためには、行動を起こすしかない」と。

そして選んだのが、毎月少額の積立投資でした。最初は月1万円から。銀行に眠らせていたお金を、将来の自分のために”働かせる”感覚に変えた瞬間です。

20代は「時間」を最大の味方につけられる

20代で資産運用を始める最大のメリットは、”時間”という武器があることです。

投資の世界では、「複利」という仕組みが大きな力を発揮すると言われています。早く始めるほど、時間をかけて利益が利益を生み、数十年後には大きな差となって現れる可能性があります。

例えば、毎月3万円を年利5%で30年間積み立てた場合のシミュレーションでは、元本1,080万円に対して、最終的な資産は約2,500万円に成長する計算になります。これが40代からだと、同じ投資でも約1,200万円程度にとどまる可能性があります。

つまり、20代は”お金を増やす力”よりも、”時間を味方につける力”で差をつけられる世代なのです。

関連記事:複利を信じて続けた5年──少額積立でも「時間が味方」になった実感

FIREを意識して立てた投資方針

FIREの考え方を知って「働き方の自由」を意識するようになった

資産運用を始めた当初、目的は「将来のために少しでもお金を増やすこと」でした。しかし、投資の勉強を重ねるうちに出会ったのがFIRE(Financial Independence, Retire Early)という考え方です。

FIREとは「経済的に自立し、働くかどうかを自分で選べる状態」のこと。つまり、仕事を完全に辞めることではなく、”お金のために働かなくていい状態”をつくることが本質です。

私はこの考え方に強く共感しました。「好きな仕事を選びながら、生活の不安をなくす」──そのための手段として、資産運用を通じてお金を”働かせる”ことを決めたのです。

無理なく目指せる”セミFIRE”という選択

当初は「FIRE=6,000万円以上の資産を貯めること」と思っていました。でも実際には、完全に働かずに暮らすよりも、一部働きながらFIRE状態を維持する”セミFIRE”が現実的という考え方があります。

セミFIREでは、生活費の一部を投資のリターンでまかない、残りを副業や好きな仕事から得るスタイル。経済的な不安を抑えつつ、時間の自由を確保できる可能性があります。

たとえば月20万円の生活費に対して、投資リターンで10万円(資産3,000万円×4%の想定)、副業で10万円という形でも、実質的には「FIREに近い生活」が可能という試算もあります。

この発想を取り入れてから、FIREは”特別な人のもの”ではなく、誰でも段階的に近づける現実的な目標だと感じるようになりました。

関連記事:【完全ガイド】FIREするなら6,000万円!単身で月20万円生活のシミュレーション

私が定めた投資方針3原則

FIREを意識して投資方針を立てたとき、自分の中で決めたルールは次の3つです。

① 長期運用(10年以上の視点で続ける)

短期の値動きに一喜一憂せず、10年・20年という時間軸で考える。相場の上下を「波」として受け入れることで、感情に左右されにくくなりました。

② 分散投資(国・銘柄・通貨を分ける)

日本だけでなく、世界全体に分散することでリスクを抑える。私は「全世界株式(オルカン)」と「S&P500」を中心に積立しています。

③ 積立投資(毎月一定額を自動で)

“タイミングを選ばない仕組み”を作ることが、継続のコツ。投資信託の自動積立を設定してから、相場を気にせず続けられるようになりました。

この3原則を意識したことで、”投資=ギャンブル”というイメージは完全に消えました。むしろ、淡々と積み上げることで未来の自由を買う行為だと実感しています。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

私が実際にやっている投資の内訳

新NISA|20代にとって”最強の投資インフラ”

まず私が最初に始めたのが新NISA(2024年制度改正後)です。税金がかからない「非課税制度」で、少額からでも始められるのが最大の魅力。

私は毎月10万円を、S&P500と全世界株式(オルカン)に分けて積み立てています。どちらも長期的な成長を期待できるインデックスファンドで、運用コストも低めです。

新NISAのポイント

- 利益にかかる約20%の税金が非課税

- 自動積立で”ほったらかし投資”ができる

- 投資初心者でも時間を味方にできる仕組み

新NISAは「短期で儲ける」ための制度ではなく、20〜30年後に資産を育てるための仕組み。20代で始めるほど、複利の効果が大きくなる可能性があります。

関連記事:【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

投資信託(オルカン×S&P500)で世界に分散

私は「全世界株式(オルカン)」と「米国株(S&P500)」を軸にしています。この2つを組み合わせることで、”世界経済全体の成長に乗る”という最もシンプルで再現性の高い戦略が取れると考えています。

- オルカン:日本・米国・欧州・新興国すべてをカバー

- S&P500:米国の主要企業500社に集中投資

たとえばオルカンに月6万円、S&P500に月4万円という配分。この比率なら、全体の約7割はアメリカ市場に投資していることになり、世界経済の中心的な成長を取り込める可能性があります。

短期的には為替や相場変動の影響を受けますが、長期では「人口・テクノロジー・消費の成長」が追い風になると考えています。

関連記事:S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

iDeCo(個人型確定拠出年金)|”老後の自分”に仕送りする仕組み

次に始めたのがiDeCo(イデコ)です。これは”老後資金づくり”に特化した制度で、掛金が全額所得控除されるため、節税効果が非常に高いのが特徴です。

私は月5,000円から始め、全世界株式型の投資信託を選んでいます。

iDeCoのメリット

- 掛金が所得控除され、税金が減る

- 運用益も非課税で再投資

- 60歳まで引き出せない=強制的に積立できる

短期で使えない不便さはありますが、「将来の自分に仕送りしている」と考えるとモチベーションが続きます。

関連記事:【比較】iDeCoとNISA、どちらを優先すべき?20代の判断基準と使い分け方

現金比率は「生活費6か月分」をキープ

投資に夢中になりすぎると、「すべてを投資に回してしまう」という失敗も起きがちです。

私は現金を生活費の6か月分(約150万円)ほど残すようにしています。これがいわゆる「生活防衛資金」。

急な出費や収入減があっても、この現金バッファがあることで、相場が下がっても慌てて売らずに済むのです。

投資で増やす前に、”守るお金”を確保する。これが、長く続けるための最大のコツです。

関連記事:20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

20代で資産運用を始めてよかったこと

お金の「不安」が「安心」に変わった

投資を始める前は、「将来のお金が足りなかったらどうしよう」「老後の生活ってどれくらい必要なんだろう」そんな漠然とした不安がいつも頭の片隅にありました。

でも、実際に資産運用を始めてみると、毎月少しずつでも”自分の資産が増えている”ことが目に見えてわかるようになります。

この”増えていく実感”が、心の安定につながりました。特に20代のうちに始めたことで、「焦って稼がなくても、時間を味方にすればいい」という余裕が生まれたのは大きな変化です。

「浪費」よりも「投資」を意識するようになった

資産運用を始めてから、お金を使うときの基準が大きく変わりました。

以前は、欲しいものがあればすぐ買うタイプでしたが、今は「これは消費? それとも投資?」と考える癖がつきました。

- 本や学習への支出 → “自己投資”

- カフェ代や洋服 → “一時的な消費”

このように意識を変えることで、無駄な支出が減り、使うお金の満足度が上がりました。

結果として、自然と貯金も増え、お金の使い方=人生の優先順位を見直すきっかけにもなりました。

「働く目的」が変わった

以前は「生活のために働く」という感覚が強かったのですが、投資を通して”お金にも働いてもらう”という考え方を持てるようになりました。

その結果、「仕事で得たお金をどう使うか」ではなく、「どうやってお金を育てるか」に興味が向くようになりました。

今では、以下のような変化を感じています。

- 仕事のストレスに左右されにくくなった

- 将来のための選択肢が増えた

- 自分の時間の使い方を意識するようになった

精神的なゆとりと行動の自由が広がっています。

これから資産運用を始める人に伝えたいこと

最初の一歩は「金額」よりも「仕組み化」

これから資産運用を始めようと思っても、「何からやればいいのか分からない」「少額だと意味がないのでは?」と感じる人は多いと思います。

しかし、私の経験上──大切なのは”金額”ではなく”仕組みを作ること”です。

最初は月1万円でも構いません。自動積立を設定して”勝手に投資される状態”をつくる。これだけで、最初のハードルは一気に下がります。

投資は「気合」ではなく「仕組み」で続けるもの。一度ルールを作ってしまえば、あとは自分が働いている間にも資産が働き続ける可能性があるのです。

関連記事:少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

「タイミングを選ばない投資」が最強の戦略

投資を始めると、「いつ買えばいいか?」が気になります。でも、相場を読むことはプロでも難しいと言われています。そこで有効なのが、”ドルコスト平均法”という考え方です。

これは、毎月同じ金額で投資を続けることで、価格が高いときは少なく、安いときは多く買う仕組み。長期的に見ると、購入単価が平均化され、リスクが自然と分散される可能性があります。

**価格を予測しようとせず、時間を味方につける。**それが、初心者でも成果を出せる可能性のあるシンプルな方法です。

関連記事:ドルコスト平均法とは?積立投資で”買いタイミング”を分散する科学的根拠

「相場」よりも「自分」をコントロールする

投資を始めると、どうしても価格の上げ下げに一喜一憂してしまいます。特に最初の頃は、「株価が下がった!やめたほうがいいのでは?」と感じることもあるでしょう。

でも、長期投資で大切なのは、”相場をコントロールしようとしない”こと。変わるのはマーケットではなく、自分の行動です。

私も、相場が下がったときほど「買い増しのチャンス」と考えるようになり、感情よりも”ルールで動く”ことができるようになりました。

投資とは、「お金の増減」を楽しむものではなく、「自分を成長させる習慣」でもあるのです。

関連記事:暴落はギフト──積立投資が市場下落で勝てる科学的理由

まとめ|20代は”時間を買える世代”

資産運用を始めるのに「まだ早い」と感じる人は多いかもしれません。けれど実際は──20代こそが一番有利なスタートラインです。

投資で成果を出す最大の武器は「お金の量」ではなく「時間」。複利の力は、長く続けるほど大きく働く可能性があります。20代から始めれば、たとえ少額でも数十年という時間を味方につけ、将来の選択肢を大きく広げることができるでしょう。

FIREを目指すなら「早く・小さく・続ける」

FIRE(経済的自立)を実現するために必要なのは、特別な才能でも一発逆転でもありません。

- 早く始めること(時間を味方にする)

- 小さく始めること(無理なく続ける)

- 続けること(習慣を作る)

この3つを意識すれば、誰でも確実に前進できる可能性があります。たとえ毎月1万円の積立でも、10年後には立派な資産になる可能性があります。

「お金の余裕」は「心の余裕」に変わる

資産運用を始めて一番感じたのは、お金の増減よりも、心の安定が得られたこと。

将来の不安が減り、仕事にも前向きに取り組めるようになりました。お金を”守る”だけでなく、”育てる”意識を持つことで、人生そのものに「選択肢」と「自由」が生まれます。

最後に──20代のあなたへ

完璧を目指す必要はありません。最初の1歩を踏み出すことが、すべての始まりです。

20代は「時間」を最大の資産として持っている世代。今の行動が、10年後・20年後の自分を確実に変えていく可能性があります。

“未来の自分にありがとうと言える選択”を、今日から少しずつ始めていきましょう。

関連記事:20代・30代の初心者が資産運用を始める前に知っておきたい5つのこと

免責事項

投資について

本記事は運営者の個人的な見解と体験に基づく情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください。

シミュレーションについて

本記事で紹介した積立投資のシミュレーション結果は、一定の前提条件(年利5%など)に基づく試算であり、将来の運用成果を保証するものではありません。実際の投資では、市場環境や商品の特性により結果が大きく異なる可能性があります。

体験談について

本記事で紹介した運営者の体験や投資金額は個別の事例であり、すべての方に当てはまるものではありません。投資成果は市場環境や個人の状況により大きく異なる可能性があります。

FIRE・セミFIREについて

本記事で紹介したFIREやセミFIREに関する試算は、一定の前提条件に基づく例示であり、実現を保証するものではありません。経済的自立の実現には、個人の収入・支出・資産状況・生活スタイルなど多くの要因が影響します。

その他

本記事の運営者はファイナンシャルプランナーや金融商品取引業者ではありません。資産運用に関する具体的な判断については、専門家にご相談されることをおすすめします。読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。

過去の実績は将来の運用成果を保証するものではありません。

関連記事

- 【比較】iDeCoとNISA、どちらを優先すべき?20代の判断基準と使い分け方

- 少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

- 【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- ドルコスト平均法とは?積立投資で”買いタイミング”を分散する科学的根拠

- 【完全ガイド】FIREするなら6,000万円!単身で月20万円生活のシミュレーション

- S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

- 『貯金=安心』はもう古い?インフレ時代に知っておきたい現金のリスクと対策

- 複利を信じて続けた5年──少額積立でも「時間が味方」になった実感

- 暴落はギフト──積立投資が市場下落で勝てる科学的理由

- 20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

参考サイト

- 金融庁「つみたてNISA早わかりガイドブック」

- 金融庁「NISA特設サイト」

- 日本証券業協会「投資の時間」

- iDeCo公式サイト「iDeCoの特徴」

- 金融広報中央委員会「知るぽると」