資産を増やす方法というと、「副業を始める」「投資で稼ぐ」といった”収入を増やす発想”が思い浮かびます。

しかし、私が資産を大きく伸ばせたきっかけは、お金を増やすテクニックではなく、生活習慣の見直しでした。

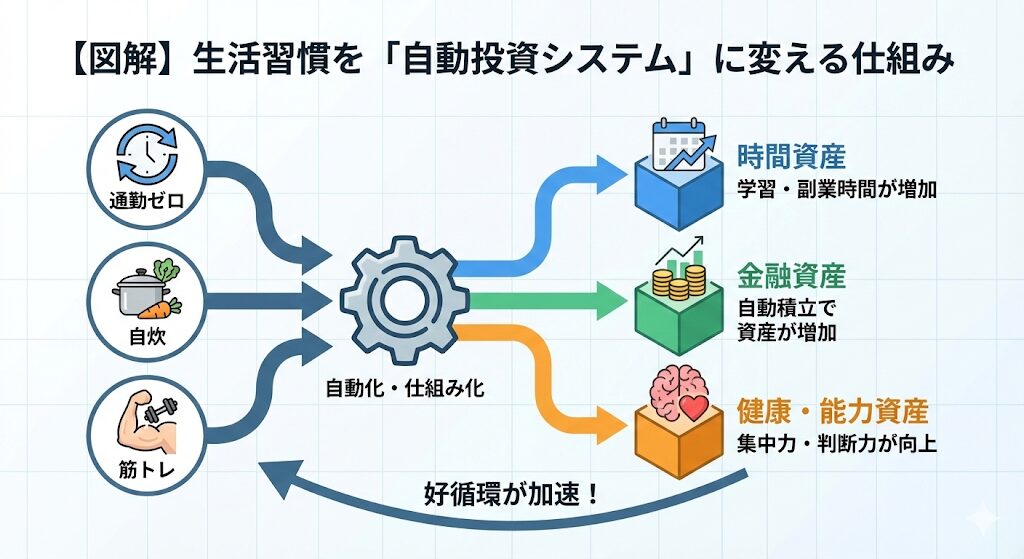

在宅勤務を機に「通勤ゼロ」になり、昼食を「自炊」に切り替え、運動不足解消のために「筋トレ」を始めた──ただそれだけのことが、1年後には貯蓄と投資の両面で大きな変化をもたらしました。

お金は「使わない努力」よりも、使う場所と時間を選ぶ力で増えていく。この記事では、通勤・自炊・筋トレがなぜ”お金に直結する習慣”なのか、時間と健康をどう”資産化”できるのか、無理なく続けるためのシンプルな思考法を、私自身の実体験を交えながら解説していきます。

生活習慣が資産形成に直結する理由

資産形成というと「お金の管理」や「投資の知識」が重視されがちですが、本質的には日々の行動習慣が生み出す結果の積み重ねです。

実際に多くの人が「なぜか貯まらない」と感じている背景には、”浪費する習慣”が無意識のうちに染みついていることが少なくありません。

たとえば、なんとなくコンビニでコーヒーを買う、スマホを見ながらSNSをだらだらチェックする、疲れたから外食で済ませる──これらは小さな出費・時間の浪費に見えますが、長い目で見ると「お金の出ていくクセ」を作り出します。

逆に、生活習慣を「投資的」に設計できれば、お金が増える仕組みを自然に体得できます。

“習慣の質”が「可処分資産」を決める

1日の時間を「消費」と「投資」に分けると、資産形成がうまくいく人とそうでない人の違いがはっきり見えてきます。

- 消費の習慣: スマホゲーム、外食、深夜のネット動画 → 一時的な快楽

- 投資の習慣: 自炊、読書、運動、学習 → 長期的リターン

お金を”増やす”より前に、「何に時間とエネルギーを使っているか」を把握することが、資産形成の第一歩です。

これは投資の世界でいう「アセットアロケーション(資産配分)」と同じ考え方。自分の時間や健康をどう配分するかによって、将来の”資産価値”が変わっていきます。

「時間・健康・思考」が3大資産

お金は、時間をどう使うか、健康をどう維持するか、思考をどう整えるかという3つの土台の上にしか積み上がりません。

私はこの3つを「見えない資産」と呼んでいます。お金は失っても稼ぎ直せますが、時間と健康は取り戻せない。ここを整えることで、投資のリターンも安定すると考えています。

通勤ゼロが生んだ「時間の複利効果」

リモートワークが増えたことで、私は毎日往復2時間の通勤時間から解放されました。最初のうちは「少しゆっくり眠れるようになった」程度の変化でしたが、この”余白の時間”をどう使うかで、資産形成のスピードが劇的に変わりました。

通勤時間は”失われた投資時間”だった

会社員時代、私は毎朝7時に家を出て、満員電車に揺られながら片道1時間の通勤をしていました。帰宅は夜の8時過ぎ。「何もしていないのに1日が終わる」──そんな感覚を抱いていたのを今でも覚えています。

振り返れば、通勤時間は「お金も生まれず、疲労だけ残る時間」でした。しかも通勤ストレスによって、帰宅後の勉強や投資分析に使う気力すら失われていたのです。

関連記事:年収450万→400万の転職で可処分所得が増えた話──働き方改革が資産形成を可能にした実体験

“浮いた2時間”を投資に変える

在宅勤務になってから、私はこの1日2時間を次のように使い始めました。

- 朝30分: 経済ニュース・株式市場のチェック

- 昼60分: 自炊・軽い運動

- 夜30分: 投資日記・家計簿記録

結果として、月40時間=年間480時間が自由時間に変わりました。これは1年のうち20日間分に相当します。言い換えれば、私は”1か月多く生きている”のと同じ状態を作れたのです。

時間の使い方にも「複利」がある

この”余白時間”を継続的に投資へ回すと、まるでお金と同じように複利効果が働きます。

1日2時間×365日=730時間。読書・学習・副業・健康維持に使えば、その知識や体力は翌年以降も自分に”利息”として返ってきます。

つまり、通勤ゼロは「交通費の節約」ではなく、”人生の可処分時間を増やす投資”なのです。

関連記事:残業削減で見えた”時間の複利効果”──副業・投資・睡眠が人生を変えた話

自炊が生む「経済的・健康的リターン」

自炊というと「節約のため」「健康のため」と考える人が多いですが、私にとっては、”投資効率を最大化するための戦略”でもあります。

通勤ゼロによって時間の余裕が生まれたことで、昼食と夕食をできるだけ自分で作るようになりました。その結果、家計簿と健康の両方に、明確なリターンが現れました。

コスト削減: 1食あたり約600円の差が生む年間18万円の余剰

以前の私は、ランチを毎日外食していました。1回あたり平均900円、月20日で約1万8,000円。これを自炊に切り替えたところ、1食あたりのコストは約300円〜350円まで下がりました。

つまり、1日あたり約600円、月12,000円、年間で14〜18万円の節約効果。この金額をそのまま投資に回すだけで、年利4%の複利運用なら10年後には約210万円になる計算です。

「食費を削る」というより、「日常から投資の原資を生み出す行為」と考えると、自炊の見方がまったく変わります。

健康の維持=長期的な医療費削減

自炊を始めてから、健康面の変化もはっきり現れました。

- 揚げ物やジャンクフードが減った

- 塩分・糖質の摂取量が自然にコントロールできた

- 睡眠の質が改善し、日中の集中力が安定

結果として、体重は−4kg、体脂肪率も減少。体調不良や風邪での欠勤もゼロになり、医療費も前年より年間約2万円削減できました。

この”健康資産”は、目には見えませんが、長期的な投資リターンを支える最大の要素です。健康=継続力の源泉であり、お金と同様に”守りながら育てる”必要があると考えています。

関連記事:会社員が今日からできる節約術と、それを投資に回す方法

精神面の安定と判断力の向上

料理をするという行為は、実はマインドフルネス(今に集中する行動)そのものです。

食材を切る音、火を使う感覚、香りや味。これらが五感をリセットしてくれるため、投資で疲れた頭を整理するのに最適なリフレッシュになります。

また、自炊によって「今日食べるものを自分で決める」という習慣が、投資における”自分で決める力”にもつながりました。意思決定力=判断の質。日々の小さな選択の積み重ねが、やがて資産形成全体の精度を高めてくれるのです。

筋トレがもたらす「自己管理」と「投資判断力」

筋トレを始めてから、私は「お金の使い方」や「判断の速さ」が明らかに変わりました。それは筋肉がついたからではなく、”自分をコントロールする感覚”が身についたからです。

投資も筋トレも、「続ける人だけが結果を得る」という点で非常によく似ています。だからこそ、筋トレは投資家に必要な思考と行動力を磨く最適なトレーニングだと感じています。

継続力が「複利の力」を体感させる

筋トレの成果は、1日や1週間ではほとんど見えません。しかし、数か月、半年と続けるうちに少しずつ体型が変わり、「続けることが一番のリターン」だと実感できます。

これはまさに投資の世界でいう複利効果の体感です。トレーニングを重ねるほど筋肉が成長するように、投資も積立を続けるほどリターンが雪だるま式に増えていきます。

筋トレを習慣化することで、「時間を味方につける感覚」が自然と身につく。この感覚は、長期投資において非常に重要です。

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

“メンタルの波”をコントロールする力

投資家にとって最大の敵は「感情」です。焦りや恐怖、欲望によって判断を誤ることは誰にでもあります。

筋トレをすると、身体的なストレスが適度に発散され、心が落ち着きます。結果、感情の波が小さくなり、投資でも冷静に判断できるようになります。

実際、筋トレを始めてから私は、株価の下落局面で無駄な損切りをしなくなり、SNSで他人の利益報告を見ても動じなくなりました。筋トレが「メンタルの耐性」を作り、それが「投資判断の安定性」に変わっていったのです。

自己管理能力=リスク管理能力

筋トレでは、重さや回数を自分でコントロールします。その過程で身につくのが、「限界を見極める力」です。

これは投資にもそのまま通じます。無理なポジションを取らず、自分のリスク許容度を理解して投資を続ける姿勢──まさに筋トレ的思考です。

筋トレを通じて”自分のキャパシティ”を体で理解できるようになると、「この銘柄は自分に合っていない」「今は休むべき」といった判断も自然にできるようになります。

生活習慣×投資戦略──「続けられる仕組み化」こそ最大の資産

資産運用を始めて感じたのは、「一度の判断よりも、続ける仕組みの方が価値がある」ということでした。通勤を減らし、自炊を習慣化し、筋トレを続ける──この3つの行動は、一見お金とは関係なさそうですが、実はすべて”継続できる仕組み作り”という共通点でつながっています。

「節約」と「投資」を分けて考えない

多くの人は、「節約してから投資を始める」と考えます。しかし実際には、節約と投資は同時進行のほうが長続きします。

たとえば:

- 自炊で浮いた1日600円を、すぐにつみたてNISAに自動入金設定

- サブスクを1つ解約し、その分をS&P500 ETFへ定期積立

このように、”節約の出口を投資に固定”しておくことで、モチベーションが「我慢」から「成長」に変わります。

「続ける仕組み」は意志ではなく設計で作る

通勤ゼロや筋トレのような習慣も、意志だけで続けるのは難しい。だからこそ、環境を設計して”続けざるを得ない状況”を作るようにしました。

- 通勤しなくても朝7時にパソコンを開く「固定スケジュール」

- 筋トレウェアを夜のうちに準備して、朝の判断を省く

- 投資口座の自動入金設定で”考えなくても積立される”状態にする

こうして、「やる気がなくてもできる仕組み」を作ると、継続のハードルが一気に下がります。投資も同じで、”自動化の設計”=最強の継続戦略です。

「お金を使う=投資する」という発想を持つ

ここまでの習慣を続けるうちに、私の中で”お金の使い方”の基準が変わりました。以前は「安いから買う」「今しかないから買う」といった衝動が多かったのですが、今では「これは将来のリターンにつながるか?」を基準に考えるようになりました。

たとえば:

- タンパク質を取る食事 → 健康寿命への投資

- 書籍やセミナー → 知識資産への投資

- 快適なデスク環境 → 生産性への投資

こうした”お金の使い方のアップデート”が、無駄遣いを防ぎ、結果的に投資資金を増やすことにつながりました。

まとめ: 「生活を整えること」が最大の投資になる

資産運用というと、多くの人が真っ先に思い浮かべるのは「何に投資するか」「どれくらい増やせるか」です。しかし、実際に長く投資を続けてきて感じるのは、お金の管理以上に大切なのは”自分の管理”だということ。

通勤ゼロ・自炊・筋トレという生活習慣を見直したことで、私は「収入を増やす」よりも前に、「使い方・考え方・時間の配分」が変わりました。そしてその変化こそが、結果的に投資の成果を押し上げてくれたのです。

習慣の積み重ねが”金融リテラシー”を育てる

金融知識は本や動画で学べますが、「行動を通じて理解する」ことのほうが何倍も定着します。

毎日の支出を見直すことで”キャッシュフロー”を体感する、筋トレで”複利の概念”を身体で理解する、通勤時間を削って”時間の価値”を意識する──こうした体験が、結果的に「お金の動きを読む力」につながっていきます。

「節約」ではなく「最適化」の発想へ

私は以前、「節約=我慢」と思っていました。しかし今は、「お金を減らさない工夫」ではなく、「リターンを最大化する配分」として考えています。

自炊 → 食費を抑えながら健康リターンを得る、通勤ゼロ → 時間を生み出し、自己投資に再配分する、筋トレ → 心身の安定=長期運用の継続力を生む。

このように、支出を”削る”のではなく”活かす”方向に変えるだけで、日常そのものが投資の一部に変わります。

今日からできる”生活から始まる投資”

資産運用を始める前に、まずは日常を整える。これは地味ですが、最も再現性の高い成功法則だと考えています。

通勤時間を減らして「思考する時間」を増やす、自炊をして「健康とお金の両立」を意識する、筋トレで「続ける力」を鍛える。

この3つの習慣が整えば、投資を「我慢」ではなく「楽しむ」段階に進むことができます。生活を整えることこそ、長期投資のスタートライン。そして、それを”仕組み化”できたとき、お金も人生も、少しずつ豊かに循環し始めます。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

免責事項

本記事は筆者の個人的な体験と一般的な生活習慣に関する情報提供を目的としており、特定の投資商品の推奨や投資勧誘、医学的・健康的アドバイスを目的とするものではありません。

重要な注意事項:

投資について

- 投資にはリスクが伴い、元本割れの可能性があります

- 投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください

- 本記事で紹介した筆者の体験は個別の事例であり、すべての方に当てはまるものではありません

生活習慣について

- 自炊や運動の効果は個人差があります

- 健康状態に不安がある方は、医師などの専門家にご相談ください

- 本記事で紹介した節約効果や健康効果は、筆者個人の体験に基づくものです

労働環境について

- 在宅勤務の可否や通勤時間の削減は、勤務先の制度や職種によって異なります

- 働き方の変更については、勤務先とよく相談の上、判断してください

その他

- 本記事の執筆者はファイナンシャルプランナー、医師、栄養士ではありません

- 生活習慣の変更や投資に関する具体的な判断については、専門家にご相談されることをおすすめします

読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。執筆者および本サイトは、本記事の内容に基づいて読者が行った判断や行動の結果について一切の責任を負いません。

関連記事

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- 年収450万→400万の転職で可処分所得が増えた話──働き方改革が資産形成を可能にした実体験

- 残業削減で見えた”時間の複利効果”──副業・投資・睡眠が人生を変えた話

- 会社員が今日からできる節約術と、それを投資に回す方法

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

参考サイト

- 厚生労働省:「健康づくりのための身体活動基準2013」

- 農林水産省:「食生活指針」

- 日本証券業協会:「投資の時間」