「お金は貯めておくのが一番安心」

そう思ってきた人は多いのではないでしょうか。しかし、2025年の今、その常識が静かに崩れ始めています。スーパーでの食品価格はじわじわ上がり、電気代や保険料も値上げが続く一方で、銀行預金の金利はほぼゼロのまま。つまり、”貯めるだけ”ではお金の価値が少しずつ減っていく時代に突入しています。

私自身も数年前まで、毎月の余剰資金をすべて普通預金に回していました。「減らさなければ安心」と信じていたからです。けれど、インフレ率2〜3%の今、年0.001%の金利では、実質的にお金の”購買力”が下がっていくことに気づきました。

この記事では、なぜインフレが”現金の価値”を奪うのか、現金を持ちすぎるとどんなリスクがあるのか、そして、どうすれば資産を”守りながら増やす”ことができるのか、実体験とデータを交えて解説します。

なぜ「現金のまま」は危険なのか

インフレが進むと”お金の価値”が下がる理由

インフレとは、モノやサービスの値段が上がり続ける現象のことです。たとえば、去年まで100円で買えていたパンが、今年は120円になったとします。このとき、パンの価値が上がったのではなく、「100円の価値が下がった」と考えるのが本質です。

つまり、インフレとは「お金の購買力が落ちる現象」でもあるのです。

実際、同じ1万円でも、10年前に買えたものと今買えるものを比べると差は明らかです。つまり、貯金をしていても「数字上は減らないけれど、実質的には目減りしている」というのが、インフレ時代の現実です。

参考:総務省統計局「消費者物価指数(CPI)」

物価上昇率と預金金利の”差”がもたらす実質損失

「預金しているのだから損はしていない」と思うかもしれません。しかし、金利と物価上昇率の差こそが”見えない損失”を生む元凶です。

たとえば、現在の都市銀行の普通預金金利は年0.001%。100万円を1年間預けても、利息はわずか10円程度です。

一方で、2025年の物価上昇率(CPI上昇率)はおおむね2.8〜3.0%。単純計算すると、実質では年間3万円分の購買力を失っていることになります。

つまり、インフレ下では「預けておく=減っていく」という逆転現象が起きているのです。この差を埋めるには、金利が上がるか、あるいは投資によって物価上昇を上回るリターンを得るしかありません。

日本は今、どれくらいインフレが進んでいるのか

「日本はデフレの国」と言われてきた時代は、すでに過去のものです。近年のデータを見ると、インフレ率はここ数十年で最も高い水準にあります。

- 2022年: 2.5%

- 2023年: 3.2%

- 2024年: 2.8%

- 2025年(予測): 2.5〜3.0%前後

これは欧米の6〜8%に比べれば低いものの、日本にとっては異例の物価上昇期です。食料品・日用品・電気代など、家計直撃型の項目が軒並み値上げされており、実感値としては「3〜4%の上昇」を感じている人が多いと考えられます。

このように、名目上はお金が減っていなくても、実質的には”減っている”という事実を理解することが、資産防衛の第一歩になります。

日本の金利構造と「現金の増えにくさ」

日本の金利が上がらない理由

「なぜ日本の金利はずっと低いままなのか?」多くの人が一度は感じた疑問ではないでしょうか。

その背景にあるのが、日本銀行(日銀)の金融政策です。日銀は長年、「デフレ脱却」を最優先にしてきました。そのため景気を刺激するために、企業や個人が借りやすいよう超低金利政策を継続しています。

たとえばアメリカでは、2024年にかけて政策金利を5%台に維持していましたが、日本はわずか0.1%前後。住宅ローンや企業融資をしやすくする効果がある一方で、預金者にとっては「お金が増えない環境」が長く続いています。

参考:日本銀行「金融政策」

定期預金でも「年0.002%」という現実

金利が上がらない影響を最も強く受けているのが、私たちの預金です。多くの人が利用するメガバンクの普通預金金利は0.001%。たとえ定期預金にしても、多くの銀行では0.002〜0.01%程度にしかなりません。

100万円を1年間預けても、利息はたった10〜100円。しかも利息には20%の税金がかかるため、実際の手取りはそれ以下です。

つまり、「銀行に預けておけば安心」という考え方は、インフレ時代では実質的に資産が減っていくという逆転現象につながってしまいます。

海外との金利差

一方、海外に目を向けると、金利の水準は異なる状況にあります。主要先進国では、日本よりも政策金利が高い局面が続いています。

- アメリカ: 政策金利 5.25〜5.50%

- イギリス: 政策金利 5.0%前後

- オーストラリア: 政策金利 4.35%

これらの国では、日本と比べて市場金利が高い水準にあります。日本では預金金利が極めて低いため、物価上昇に追いつくには投資や運用による補完が不可欠になっています。

現金主義のままでは損をする3つのケース

ケース①: 預金が実質的に目減りしていく

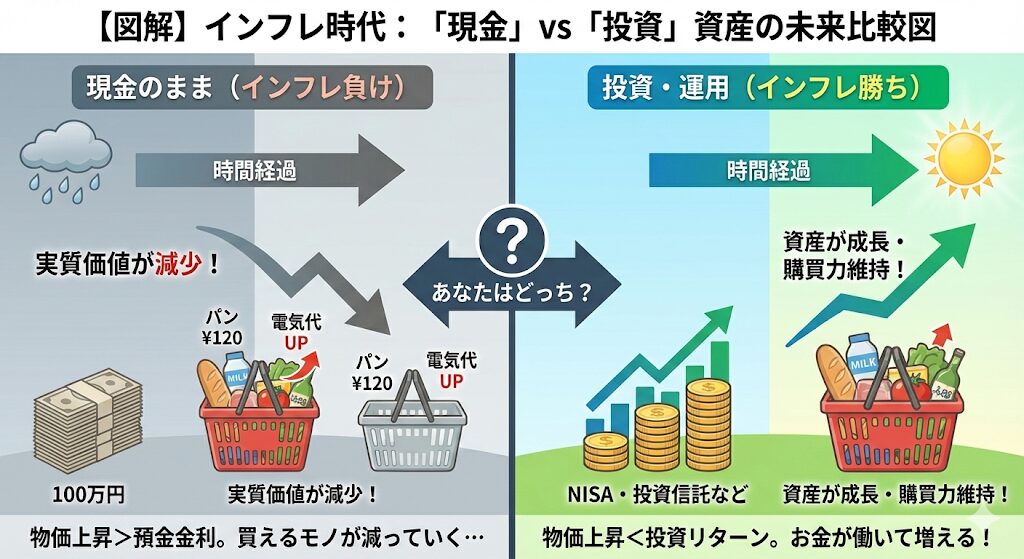

最も分かりやすい損失は、物価上昇による購買力の低下です。たとえば、インフレ率が3%のとき、100万円を現金で持っていると、1年後の価値は実質97万円分しかありません。数字上は100万円のままでも、「買えるモノやサービス」が減っているのです。

この現象は、毎日の生活の中でも実感できます。スーパーでの食料品、電気代、ガソリン代──どれも数年前より確実に高くなっています。一方で、銀行預金の金利は変わらないため、資産全体の実質価値は下がり続ける構造になっています。

つまり、「減らない預金」が「静かに減っている」のが、今の日本です。

ケース②: 老後資金がインフレに追いつかない

次に深刻なのが、老後資金の不足リスクです。老後2000万円問題が話題になったのは2019年ですが、あれから5年以上が経過し、物価はさらに上昇しています。同じ2,000万円でも、将来は「1,600万円程度の価値」にまで目減りする可能性があります。

たとえば65歳で退職後、90歳までの25年間で生活費が毎年2%ずつ上がると仮定すると、30年後には生活コストが約1.6倍に達します。

つまり、今の感覚で「老後資金これだけあれば大丈夫」と思っていても、インフレが続けば、想定より早く資金が尽きることになりかねません。

これを防ぐには、「貯める」だけでなく、「増やす」「守る」という視点を同時に持つことが重要です。

関連記事:老後2000万円問題はもう古い?インフレ時代に必要なのは「増やし続ける力」

ケース③: チャンスを逃す”機会損失”という見えない損失

現金を持ちすぎるもう一つのリスクが、投資機会を逃すことです。インフレが進む中、株式市場や不動産、金(ゴールド)などの資産価格は上昇傾向にあります。それにもかかわらず、現金のまま眠らせておけば、「本来得られたはずのリターン(利益)」を逃してしまいます。

たとえば、2020年にS&P500(米国株インデックス)へ投資していれば、5年間で約1.7倍に増えていました。一方で、同じ期間に日本の普通預金で得られる利息は、わずか50円未満です。

つまり、現金を「安全」だと思って持ち続けることが、結果的にもっともリスクの高い選択になっている可能性があるのです。

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

では、どうすればいい?「守り」と「増やす」を両立する資産戦略

生活防衛資金は”6か月分”を目安に

まず意識すべきは、「すべてを投資に回す必要はない」ということです。インフレに強い資産づくりとはいえ、生活の安全が損なわれては意味がありません。

基本の考え方は、生活費の6か月分を現金で確保し、それ以外を運用に回すというもの。たとえば毎月の生活費が25万円なら、150万円ほどを「生活防衛資金」として普通預金に置いておくのが安心ラインです。

このお金は、急な出費や失業時のための”緊急用バッファ”。それ以上の現金を抱えていても、インフレ下では実質的に目減りしていくため、「守りすぎず、増やす準備をする」ことが大切です。

残りは”インフレに強い資産”へ分散

生活防衛資金を確保したあとは、余剰資金を分散投資していきます。インフレに強いとされる代表的な資産は、以下の3つです。

- 株式(特にインデックスファンド): 企業の成長や物価上昇に連動しやすい

- 金(ゴールド): 通貨価値が下がるときに上がりやすい「実物資産」

- 外貨資産(ドル建てなど): 円安時に資産価値を守る効果

これらを組み合わせることで、どれか一つの資産が下落しても、他の資産がカバーできる「バランスのとれたポートフォリオ」が作れます。

私自身、以前はすべて円預金でしたが、NISAを活用してインデックス投資を始めたことで、円安や物価上昇にも慌てなくなりました。

関連記事:インデックス投資の魅力|初心者が安心して資産を育てられる理由

初心者でもできる3ステップ投資法

投資を始めるのは難しそうに思えますが、実は「仕組みさえ作れば、あとは自動で続く」ようにできます。

ステップ①: つみたてNISAで世界に分散

少額から始められ、税金がかからない非課税制度。まずは月1〜3万円でも、S&P500やオールカントリー(オルカン)などのインデックス投資信託を積み立てるのが王道です。

参考:金融庁「NISAを知る」

ステップ②: 投資信託を”ほったらかし”運用

頻繁に売買せず、10年単位の長期視点で積み立てる。ドルコスト平均法によって、価格変動のリスクを抑えながら資産を増やしていけます。

ステップ③: 金や外貨で”守り”を追加

投資信託だけでなく、金(ゴールド)や外貨預金を少し組み入れると、インフレ・円安時の資産防衛力が高まります。

この3ステップを続けるだけでも、「現金のまま持ち続ける」よりはるかにリスク分散ができ、長期的にはお金が”働いてくれる仕組み”を手に入れられます。

関連記事:少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

現金比率を下げて気づいた”安心感の正体”

投資を始める前の”漠然とした不安”

私は社会人になってからしばらく、貯金こそが安心だと思っていました。給与が入るたびに銀行口座の残高を眺め、「これだけあれば大丈夫」と自分を落ち着かせる日々。投資という言葉にはどこか”ギャンブルのような怖さ”を感じていて、「損をしたらどうしよう」という不安が常につきまとっていました。

しかし、少しずつ物価が上がり、スーパーで買う食品の価格や電気代の請求額がじわじわと上がるのを見て、”お金を増やさないことこそがリスクではないか”と感じ始めました。

現金と資産を分けたことで感じた安定感

思い切って「生活費6か月分」を残して、それ以外をつみたてNISAに回し始めました。最初は月3万円ほど。投資額が増えてもすぐには結果が出ませんが、1年、2年と続けるうちに、資産が少しずつ”自分の代わりに働いている”感覚を得られるようになりました。

そして何より、株価の上下に一喜一憂しなくなったことが大きな変化です。「下がっても、長期的には上がる」という考え方を持てるようになると、以前よりもお金に対するストレスが減り、むしろ精神的な安心感が増しました。

現金比率を下げたことは、「不安を減らすための投資」だったと今では思っています。

“減るリスク”ではなく”増やす仕組み”を作る発想へ

現金を守ることばかり考えていたころは、「お金=減るか増えるか」の2択でしか考えられませんでした。でも今は、「お金を働かせる」という第三の選択肢を持っています。

それは、相場を読んで一喜一憂する投資ではなく、自動で積み立てる仕組みを作り、時間を味方につける方法です。たとえ短期的に損が出ても、長期で見ればプラスになる確率が高いというデータが、私の行動を支えています。

この発想を持てたことで、「貯金しなきゃ」という義務感ではなく、「資産を育てるのが楽しい」という感覚に変わりました。結果的に、生活にも余裕が生まれ、お金に対する考え方そのものがポジティブになったと感じています。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

まとめ|”貯金=安心”という思い込みを手放すと、未来が変わる

「お金を減らさないこと」よりも大切なのは、お金の価値を減らさないことです。

インフレが続く今、ただ現金を持ち続けることは、”静かに資産を減らす選択”になってしまう可能性があります。その一方で、投資や分散運用を通じて資産を「働かせる」ことは、自分の時間や未来を守る行動でもあります。

もちろん、すべてを投資に回す必要はありません。まずは生活防衛資金を確保し、少額からでも積み立てを始める。そうすることで、インフレや円安といった外部要因に左右されない、”ブレないお金の軸”を持つことができます。

お金に対する考え方を「守る」から「育てる」へ。その小さな一歩が、数年後に大きな安心へと変わります。”貯金=安心”という思い込みを手放した瞬間から、あなたのお金は、確実に未来に向かって動き出します。

免責事項

本記事は筆者の個人的な体験と一般的な経済情報に基づく情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。

重要な注意事項:

投資について

- 投資にはリスクが伴い、元本割れの可能性があります

- 投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください

- 本記事で紹介した筆者の体験は個別の事例であり、すべての方に当てはまるものではありません

経済データについて

- 物価上昇率や金利に関するデータは、2025年12月時点のものです

- 経済状況は常に変動するため、最新の情報は公的機関の発表をご確認ください

資産配分について

- 本記事で提案する資産配分は一般的な考え方であり、個々の状況によって最適な配分は異なります

- 生活防衛資金の金額は、ご自身のライフスタイルやリスク許容度に応じて調整してください

その他

- 本記事の執筆者はファイナンシャルプランナーや金融商品取引業者ではありません

- 資産運用に関する具体的な判断については、専門家にご相談されることをおすすめします

読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。執筆者および本サイトは、本記事の内容に基づいて読者が行った判断や行動の結果について一切の責任を負いません。

関連記事

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

- 少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

- 老後2000万円問題はもう古い?インフレ時代に必要なのは「増やし続ける力」

参考サイト

- 総務省統計局:「消費者物価指数(CPI)」

- 日本銀行:「金融政策」

- 金融庁:「NISAを知る」