「FIRE」という言葉を耳にする機会が、ここ数年で一気に増えました。FIREとは”Financial Independence, Retire Early”の略で、経済的に自立し、早期リタイアを実現する生き方のことを指します。

「仕事に縛られない自由な暮らし」──そんな理想を描く人が増える一方で、「結局いくらあればFIREできるの?」「日本で現実的に可能なの?」という疑問を抱く人も多いでしょう。

ネット上では”6,000万円あればFIREできる”という意見をよく見かけますが、果たしてそれは本当に現実的な数字なのでしょうか?

私自身も20代の頃からFIREに関心を持ち、資産運用を続けてきました。ただ、FIREの本質は「働かずに暮らすこと」ではなく、”働かなくても生きていける安心感を持ちながら、自分の意思で働ける状態をつくること”だと感じています。

この記事では、FIRE達成に必要な資金の根拠、月20万円生活のシミュレーション、FIRE後も安心して暮らすための運用戦略を、データと現実感のある視点で解説していきます。

FIREとは? なぜ今注目されているのか

FIRE=「経済的自由を手に入れる生き方」

FIREとは、単に早く仕事を辞めることではなく、お金に縛られずに生きる自由を得ることを目的としたライフスタイルです。経済的に自立していれば、「やりたい仕事を選ぶ」「働く時間を減らす」「好きな場所で暮らす」といった選択肢を自由に取れるようになります。

FIREを目指す人の多くは、「時間>お金」という価値観を持っています。仕事で得る収入よりも、自分や家族との時間、心の余裕を大切にしたい。そんな想いから、FIREを”人生の再設計”として考える人が増えています。

日本で広がる”セミFIRE”という新しい選択

アメリカではすでに一般化しているFIREですが、日本でもここ数年で急速に広がっています。その背景には、以下のような社会的変化があります。

- 終身雇用の崩壊・給料の伸び悩み

- 物価上昇と将来不安

- SNSやYouTubeでのFIRE体験談の拡散

一方で、「完全リタイアは現実的に難しい」と感じる人も多く、最近は”セミFIRE”(働きながらFIRE状態を維持する生き方)を選ぶ人が増えています。これは、完全に仕事を辞めるのではなく、副業や好きな仕事を続けながら”生活の自由度”を高めるスタイルです。

FIREは「すべての人が会社を辞める」ためのものではありません。むしろ、「働くかどうかを自分で選べる状態」を目指すのが本質だと言えます。

FIRE達成に必要な金額の目安

年間支出×25倍が”FIREの目安”になる理由

FIREの世界でよく使われる指標に「4%ルール」という考え方があります。これは、資産の4%を毎年取り崩しても、理論上30年以上資産が枯渇しないという研究結果に基づいたものです。

たとえば年間の生活費が240万円(=月20万円)の場合、必要な資産はその25倍である「6,000万円」になります。

生活費240万円 × 25年分 = 6,000万円

つまり、「年間支出の25倍=FIRE達成のための目安金額」と言われるのは、この理論に基づいているわけです。

6,000万円あれば”理論上”はFIREできるが…

単身で月20万円(年間240万円)の支出を想定した場合、6,000万円の資産があれば「4%=年間240万円」を取り崩して生活できます。一見、これで”完全FIRE”が成立しそうですが、現実には注意点もあります。

- 物価上昇(インフレ)による支出増加

- 税金・社会保険料の変動

- 医療費・介護費などの想定外支出

- 運用利回りの変動(3〜5%前後のブレ)

特に2020年代以降はインフレ率が上昇しており、”20年前の4%ルールをそのまま適用するのは危険”という指摘もあります。

そのため、近年では3%ルールや柔軟な引き出し率を採用する人も増えています。FIREは「固定のルールに従うこと」ではなく、資産と支出を定期的に見直しながら最適化していくことがポイントです。

参考:金融庁「資産形成の基本」

月20万円生活のリアルな支出イメージ

6,000万円の資産でFIREした場合、支出を月20万円に抑える必要があります。その内訳を見てみましょう。

- 家賃(地方や郊外1K〜1LDK): 6万円

- 食費: 4万円

- 光熱費・通信費: 2.5万円

- 保険・医療費: 1.5万円

- 雑費・交際費: 3万円

- 趣味・娯楽: 2万円

- 合計: 約19万円

このように、倹約を意識すれば年間230〜250万円前後での生活は十分可能と考えられます。ただし、都市部で暮らす場合や持ち家でない場合は、支出が月25万円を超えることも珍しくありません。

6,000万円という数字は、あくまで「支出を最適化した上での目安」であることを理解しておきましょう。

6,000万円で本当に暮らせるのか? シミュレーションで検証

年4%ルールに基づく取り崩しシミュレーション

仮に6,000万円の資産を運用しながら、毎年その4%(=240万円)を生活費として取り崩すとします。年間利回りを4%で運用できれば、理論上は資産がほぼ減らずに維持できるというのが、FIREの基本モデルです。

しかし、実際の相場は常に変動します。年によっては運用益がマイナスになる年もあり、「下落局面での取り崩し」が続くと、資産寿命が短くなるリスクがあります。

そのため、”年4%”はあくまで上限の目安と考えるのが安全です。取り崩し率を3〜3.5%に抑え、支出を調整しながら運用することで、より安定したFIRE生活が実現できます。

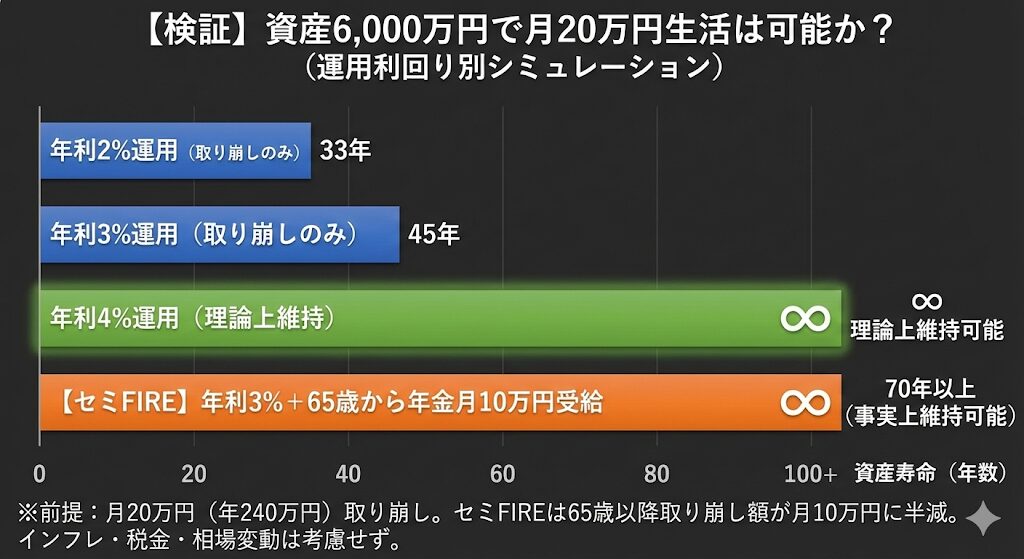

運用利回り別の資産寿命を比較

では、運用成果によって資産寿命はどのように変わるのでしょうか? 年間240万円を取り崩すケースで、利回り別に試算してみます。

- 年平均利回り2%: 資産寿命約33年

- 年平均利回り3%: 資産寿命約45年

- 年平均利回り4%: 理論上維持可能

このように、年利3%を確保できれば40年以上の資産維持が可能とされています。また、株式やインデックス投資を中心に長期運用する場合、歴史的に平均年利3〜5%程度を実現してきたデータもあります。

関連記事:インデックス投資の魅力|初心者が安心して資産を育てられる理由

年金との併用で”ゆるFIRE”も現実的に

完全リタイアを目指すフルFIREだけでなく、60歳以降の年金受給を組み合わせる「セミFIRE(ゆるFIRE)」も現実的です。

仮に65歳以降に月10万円の年金を受け取れるとすると、必要な取り崩し額は月10万円(年間120万円)に半減。この場合、6,000万円の資産寿命は理論上70年以上に延びます。

FIRE後に副業・配当・不動産収入などを組み合わせることで、よりリスクの少ない”自由な生活”を実現できるのです。

参考:総務省統計局「家計調査年報」

FIRE後も「働かない」ではなく「選んで働く」

実際にFIREを達成した人の多くは、「完全に働かなくなった」わけではありません。むしろ、自分の好きな仕事・プロジェクト・趣味を活かして、ゆるく収入を得ながら暮らしている人が大半です。

重要なのは、「働かない自由」ではなく、「働くかどうかを自分で選べる自由」。その選択肢を持てることこそ、FIREの最大の価値です。

FIRE後に破綻しないための”守りの運用戦略”

FIRE後の運用で大切なのは「増やす」より「減らさない」

FIREを達成したあとに最も重要なのは、”いかに資産を守りながら安定した収入を維持できるか”という点です。現役時代のように「攻めの投資」でリターンを狙うよりも、FIRE後は「減らさない運用」にシフトする必要があります。

大きな値動きのある株式だけに偏ると、暴落時に資産を取り崩す「シーケンスリスク」が発生します。これを防ぐには、現金・債券・株式をバランスよく組み合わせる分散戦略が有効です。

FIRE後の資産配分モデル例

FIRE後のポートフォリオは、現役時代よりもリスクを抑えた設計が基本です。一例として、以下のような配分が考えられます。

- 株式(インデックス・ETF): 50〜60% – 長期的なリターン確保

- 債券(国内・海外): 30% – 価格変動リスクの抑制

- 現金(普通預金・短期国債など): 10〜20% – 生活費・緊急時対応用

このように分散しておくことで、株式市場が下落しても、債券や現金部分が”クッション”として機能します。結果的に、心理的にも安定した運用が続けやすくなるのです。

関連記事:20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

インフレ対策には「配当」と「実物資産」

FIRE後は、インフレによって生活費が上昇するリスクにも備える必要があります。物価が上がる局面では、現金の実質価値が下がってしまうため、インフレに強い資産を一定割合組み込むことが効果的です。

具体的には以下のような選択肢があります:

- 高配当株・連続増配株: 物価上昇時にも安定したキャッシュフローを得やすい

- REIT(不動産投資信託): 家賃収入がインフレに連動しやすい

- 金(ゴールド): 通貨価値が下がるときに上がりやすい”実物資産”

株式+実物資産を組み合わせることで、物価変動に強い「守りのポートフォリオ」が作れます。

関連記事:金価格が史上初の2万円突破!投資家は「安全資産」の意味をどう捉えるべきか

キャッシュポジションを必ず確保しておく

FIRE後は、生活費の半年〜1年分の現金を常に確保しておくことが推奨されます。これにより、株価が下落したタイミングでも資産を取り崩す必要がなくなり、「暴落時に売る」という最悪のシナリオを回避できます。

特に、生活費をすべて運用資産から捻出するFIREでは、この”現金バッファ”があるかどうかで、資産寿命が大きく変わります。

つまり、FIRE後の安定運用は「守る現金」と「育てる資産」を明確に分けることが成功のカギです。

私が思う”リアルなFIRE”とは

「働かない」ではなく「働き方を選べる状態」

FIREという言葉を聞くと、「完全に働かずに暮らす生活」を想像しがちです。しかし、実際にFIREを達成した人の多くは、完全リタイアではなく”選んで働く”生き方をしています。

たとえば、好きなことを仕事にしたり、フリーランスとして時間を調整したり。経済的に自立しているからこそ、「生活のために働く」というプレッシャーから解放され、”やりたい仕事を選ぶ自由”を持てるのです。

FIREの本質は、「仕事を辞めること」ではなく、「仕事を自分でコントロールできるようになること」。これが、私が考える”リアルなFIRE”の形です。

セミFIRE(ゆるFIRE)という現実的な選択肢

完全リタイアを目指すFIREは確かに理想的ですが、現実的には「セミFIRE(ゆるFIRE)」のほうが継続しやすいと感じています。

セミFIREとは、資産からの取り崩しだけに頼らず、副業や好きな仕事で月5〜10万円程度の収入を得るというスタイル。この形なら、資産寿命を大きく延ばしながら、精神的にも「社会とのつながり」を維持できます。

私自身も、完全に収入を絶つより、”自分のペースで収入を得ながら暮らす”方が現実的で心地よいと感じています。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

FIREを「目的」ではなく「手段」として捉える

FIREを目指すとき、つい「達成=ゴール」と考えがちです。しかし、FIREはあくまで”より自由に生きるための手段”です。

6,000万円を貯めることが目的になると、達成後に「思ったより自由を感じない」と感じてしまう人も少なくありません。大切なのは、FIREを通じて「どんな時間を過ごしたいか」を明確にすること。

- 家族や友人との時間を増やす

- 自然の中で暮らす

- 好きなことを仕事にする

こうした”生き方の目的”があってこそ、FIREは本当の意味での「豊かさ」をもたらしてくれます。

まとめ|6,000万円は”ゴール”ではなく”スタートライン”

FIREを実現するための目安として語られる「6,000万円」という数字。確かに、年間支出が240万円(=月20万円)なら、理論上この金額で経済的自由を得ることができます。

しかし実際には、ライフスタイル・居住地・家族構成によって必要額は人それぞれ。インフレや税金の変化、副業収入の有無によっても、資金計画は大きく変わります。

つまり、FIREにおける「6,000万円」は”ゴール”ではなく、自分の理想の生き方を考えるための”出発点”に過ぎません。

FIREで手に入るのは「お金」よりも「時間」

FIREの目的は、お金を貯めることではなく、自分の時間をどう使うかを自由に決められることです。

経済的な安心感があると、「やりたくない仕事を我慢して続ける」という選択肢を手放せます。その結果、好きなことに時間を使い、人生の満足度を高められるようになります。

FIREは単なる”資産形成”ではなく、生き方の再設計でもあるのです。

これからFIREを目指す人へ

もしあなたが今、FIREに関心を持っているなら、いきなり大きな金額を目指す必要はありません。

- まずは毎月の支出を把握する

- 少額からインデックス投資を始める

- 自分に合った「セミFIRE」スタイルを考える

この3ステップを続けるだけでも、確実に「経済的自由」に近づいていきます。

重要なのは、お金ではなく考え方をアップデートすること。その一歩が、あなたの未来の時間を豊かにしてくれるはずです。

免責事項

本記事は筆者の個人的な見解と一般的な投資情報に基づく情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。

重要な注意事項:

投資について

- 投資にはリスクが伴い、元本割れの可能性があります

- 投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください

- 本記事で紹介した筆者の体験や考え方は個別の事例であり、すべての方に当てはまるものではありません

FIREについて

- FIRE達成に必要な金額は、個人のライフスタイルや居住地、家族構成によって大きく異なります

- 4%ルールはあくまで理論上の指標であり、将来の運用成果を保証するものではありません

- 本記事で紹介したシミュレーションは、一定の前提条件に基づく試算です

経済データについて

- 運用利回りや物価上昇率に関するデータは、過去の実績に基づくものであり、将来の成果を保証するものではありません

- 経済状況は常に変動するため、最新の情報は公的機関の発表をご確認ください

その他

- 本記事の執筆者はファイナンシャルプランナーや金融商品取引業者ではありません

- FIRE計画に関する具体的な判断については、専門家にご相談されることをおすすめします

読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。執筆者および本サイトは、本記事の内容に基づいて読者が行った判断や行動の結果について一切の責任を負いません。

関連記事

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

- 金価格が史上初の2万円突破!投資家は「安全資産」の意味をどう捉えるべきか

- 20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

参考サイト

- 金融庁:「資産形成の基本」

- 三菱UFJ銀行:「FIREとは?メリット・デメリットや実現方法をわかりやすく解説」

- 大和証券:「今話題のFIREを解説!資産運用で早期リタイアを実現する方法とは?」