「お金を増やす」は、一部の人の話だと思っていた。

20代のころ、貯金はあっても投資にはなかなか踏み出せませんでした。ニュースでは「投資ブーム」「新NISA開始」と聞くけれど、実際のところ自分には関係ない気がしていたんです。

「投資ってまとまったお金がないとできない」「失敗したら怖い」「勉強しないと損する」──そう思い込んで、何となく”自分にはまだ早い”と感じていました。

でも社会人3年目のある日、ふと気づきました。「このまま貯金だけしていても、お金はほとんど増えていない」。通帳の数字は変わらないのに、物価だけが上がっていく。焦りと同時に、「少額でもできる方法を試してみよう」と思ったのが、私の資産運用の始まりでした。

最初に投資に使ったお金は、月3万円。スタートは小さくても、仕組みを作れば意外と無理なく続けられます。

この記事では、なぜ少額投資から始めたのか、実際にどんな運用をしているか、投資を続けて感じた変化を、20代から資産形成を始めた私の実体験として紹介します。

なぜ”少額から”始めたのか

投資に対する「怖いイメージ」

投資を始める前の私は、「損をするかもしれない」という不安が先にありました。ニュースでは株価の暴落や為替の急変が話題になり、SNSでは「○○万円失った」という投稿も見かける。そんな情報ばかりを見ていたせいで、「投資=リスクが高い」「危険な世界」というイメージが強く残っていました。

一方で、銀行口座にお金を預けていても、利息はほぼゼロ。「このまま貯金だけで大丈夫なのかな」と思いながらも、一歩が踏み出せずにいたのです。

関連記事:『貯金=安心』はもう古い?インフレ時代に知っておきたい現金のリスクと対策

最初から完璧にやる必要はなかった

そんなときに出会ったのが、SNSで見かけた”積立投資”という言葉でした。「毎月少しずつ積み立てていく」「長期でコツコツ増やす」──このスタイルなら、自分にもできるかもしれない。そう思って、まずは月3万円だけから始めてみました。

実際にやってみると、少額だからこそ安心して続けられることに気づきます。もし失敗しても大きなダメージにはならない。「リスクを取る」ことに慣れるための練習としても、ちょうどいい規模でした。

「小さく始める」が最大のリスク回避

投資を始めるとき、いちばん大切なのは「続けられる範囲で始める」ことです。なぜなら、最初から大きな金額を入れてしまうと、相場の変動に耐えられず途中でやめてしまうからです。

私の場合、3万円という金額は「生活に影響が出ない」「もし損をしても学びになる」と思える範囲でした。そして、続けるうちに”積み立ての仕組み”が生活に馴染んでいきました。

小さく始めることで、投資に慣れる、値動きに動じなくなる、仕組みが身につくという3つの効果を実感。今では、少額スタートは「最初の一歩としてベストな方法だった」と心から思っています。

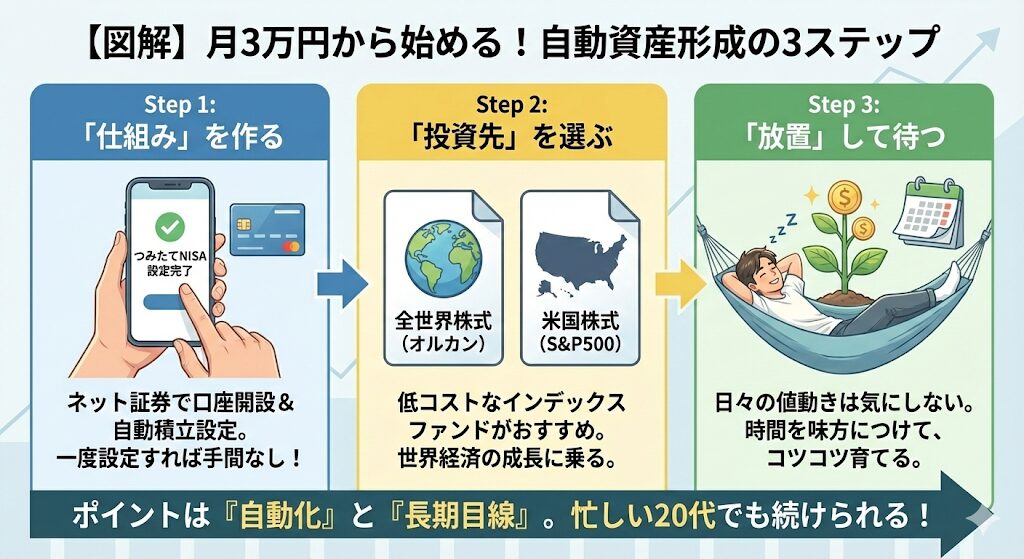

私が実際に行っている運用方法

つみたてNISAを中心に”自動化”

私が最初に選んだのは、SBI証券のつみたてNISAです。理由はシンプルで、「少額から始められて、手間がかからない」からでした。

毎月3万円を自動で引き落とし、投資信託を積み立てていく。たったそれだけで、知らないうちに”お金が働いてくれている”感覚を得られます。平日は仕事で忙しく、相場を頻繁にチェックする時間もないので、自動化できるのは大きなメリットでした。

参考:金融庁「NISAを知る」

投資先はインデックスファンド中心

つみたてNISAでは、次の2つの投資信託を中心に選びました。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

どちらも手数料が安く、長期的に安定した成長を期待できるファンドです。最初は銘柄選びに悩みましたが、結局は「シンプルがいちばん」だと感じています。1つの国や企業に偏らず、世界全体の成長を取り込めることが、精神的な安心にもつながりました。

関連記事:インデックス投資の魅力|初心者が安心して資産を育てられる理由

投資のルールを最初に決めた

投資を始めてから気づいたのは、「ルールを決めておくこと」が何より大切だということ。私は次のようなマイルールを設定しました。

- 相場が下がっても積立を止めない

- 年に1回だけポートフォリオを見直す

- 生活費を崩してまで追加投資はしない

このルールを守ることで、感情に振り回されることが減り、投資を”生活の一部”として続けられるようになりました。値動きに一喜一憂せず、長期で見ることを意識する。それだけで投資に対する不安がぐっと減ります。

「自動で続く仕組み」が最大の味方

つみたてNISAを始めて数年が経ちますが、特別な知識がなくても資産は着実に増えています。一番のポイントは、「仕組みを作って放置できる」こと。

仕事が忙しい日でも、積立は勝手に進む。気づけば、「投資を意識しない生活」が日常になっていました。

投資を「頑張ること」と思っていた頃から、「自然に続くこと」と考えられるようになったことで、気持ちにも余裕が生まれました。この変化が、私にとっていちばん大きな成果かもしれません。

関連記事:【実体験】SBI証券×三井住友カードゴールドで毎月10万円積立|ポイント還元と投資習慣を語る

投資を続けて感じた3つの変化

変化①: お金に対する不安が減った

投資を始めてから一番大きく変わったのは、「お金の不安が減った」ことです。以前は「給料が減ったらどうしよう」「老後の貯金が足りなかったら…」と、将来のことを考えるたびにモヤモヤしていました。

でもつみたてNISAを続けて数年、少しずつ資産が増えていくのを見ているうちに、「もしもの時も、少しは支えになるお金がある」という安心感が生まれました。

資産が増えたことよりも、”心の安定”というリターンの方が大きかったと思います。

変化②: 「使う」と「貯める」のバランスが取れた

投資を始める前は、「お金=使うか貯めるか」のどちらかしかないと考えていました。でも実際は、その間にある「育てる」という選択肢があることに気づいたんです。

投資を習慣にすることで、「今使うお金」と「未来に残すお金」を意識的に分けるようになりました。この考え方が身につくと、ムダ遣いも減り、家計管理が自然と整っていきます。

“投資を通じて、自分のお金の使い方が変わる”──これが20代で始めて本当によかったと思う理由のひとつです。

変化③: 「焦らない力」がついた

投資をしていると、必ず”下がる時期”がやってきます。以前の私は少しの値下がりで不安になり、「このまま全部なくなるのでは?」と落ち込んでいました。

でも今は、「下がるのも含めて投資の一部」と受け止められるようになりました。むしろ、「安く買えるチャンス」と前向きに捉えられるようになったんです。

相場の波に慣れてくると、普段の生活でも焦らなくなります。「うまくいかない時期があっても大丈夫」と思えるようになる。投資はお金だけでなく、心の耐性を育ててくれるものだと実感しています。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

20代が少額投資を始めるときに意識すべき3つのポイント

ポイント①: 「目的」を明確にする

最初に大切なのは、「なぜ投資をするのか」をはっきりさせることです。目的があいまいだと、相場の上下に振り回されてすぐに不安になってしまいます。

たとえば:

- 将来の老後資金を少しずつ準備したい

- 結婚・マイホームなどの大きなライフイベントに備えたい

- 将来の選択肢を増やすために資産を育てたい

目的を明確にすると、「今の積立はその未来のため」と意識できるようになります。結果が出なくても焦らずに続けられるのは、この”軸”があるからです。

投資の目的=自分を支える理由。これがあるだけで、ブレずに積み立てを続けられます。

ポイント②: 「生活に無理のない金額」で始める

よく「投資は月いくらからが正解ですか?」と聞かれますが、答えは人それぞれです。大事なのは、”続けられる範囲で始める”こと。

私は月3万円から始めましたが、これは「生活費を削らずに続けられる金額」でした。最初から無理をすると、相場が下がったときに「やっぱり怖い」と感じてやめてしまう可能性があります。

投資はマラソンのようなもの。「今の自分が無理なく走れるペース」でスタートするのが一番のコツです。

ポイント③: 「仕組み」を作って放置する

20代のうちは仕事もプライベートも忙しく、毎日相場を見ていられません。だからこそ、”自動で続く仕組み”を先に作ることが重要です。

具体的には:

- つみたてNISAやiDeCoなど、自動積立制度を活用する

- 毎月の引き落とし日を固定する

- 投資用口座を「使わないお金専用」に分けておく

仕組みを作れば、「投資を頑張る」必要がなくなります。勝手に積み立てが進み、時間を味方にできる。忙しい20代でも続けられるのは、この仕組みのおかげだと感じています。

“継続は意志よりも仕組み”。人の気分よりも、自動設定のほうがずっと強いです。

参考:日本証券業協会「投資の時間」

まとめ: 小さく始めて、長く続けるのがいちばんの成功法

投資というと「お金がある人がやるもの」というイメージを持たれがちですが、実際はその逆です。”少額からコツコツ始める人こそ、着実に資産を増やしている”。

月3万円という金額でも、続けていけば10年で360万円、20年で720万円の元本になります。しかも複利で運用すれば、その先に見える金額はさらに大きくなる。

大切なのは、スタートラインに立つこと。そして、「焦らず・比べず・続ける」こと。その積み重ねが、未来の選択肢を確実に広げてくれます。

もし今、「投資を始めたいけど不安」という人がいたら、まずは少額から”試す”つもりで始めてみてください。私自身、月3万円の積み立てが”お金を増やす習慣”を育てるきっかけになりました。

関連記事:20代・30代の初心者が資産運用を始める前に知っておきたい5つのこと

免責事項

本記事は筆者の個人的な体験と一般的な投資情報に基づく情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。

重要な注意事項:

投資について

- 投資にはリスクが伴い、元本割れの可能性があります

- 投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください

- 本記事で紹介した筆者の体験は個別の事例であり、すべての方に当てはまるものではありません

投資商品について

- 投資信託の運用成績は、市場環境や選択する商品によって大きく異なります

- 過去の運用実績は、将来の成果を保証するものではありません

- 商品選択の際は、目論見書などで詳細をご確認ください

証券会社・サービスについて

- 証券会社のサービス内容や手数料は変更される可能性があります

- 口座開設やサービス利用の際は、必ず各証券会社の公式サイトで最新情報をご確認ください

その他

- 本記事の執筆者はファイナンシャルプランナーや金融商品取引業者ではありません

- 投資に関する具体的な判断については、専門家にご相談されることをおすすめします

読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。執筆者および本サイトは、本記事の内容に基づいて読者が行った判断や行動の結果について一切の責任を負いません。

関連記事

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- 『貯金=安心』はもう古い?インフレ時代に知っておきたい現金のリスクと対策

- 【実体験】SBI証券×三井住友カードゴールドで毎月10万円積立|ポイント還元と投資習慣を語る

参考サイト

- 金融庁:「NISAを知る」

- 日本証券業協会:「投資の時間」

- 一般社団法人投資信託協会:「そもそも投資信託とは?」