「どうせ投資するなら、少しでもお得に積み立てたい」

そんな思いから始めたのが、SBI証券×三井住友カード積立です。

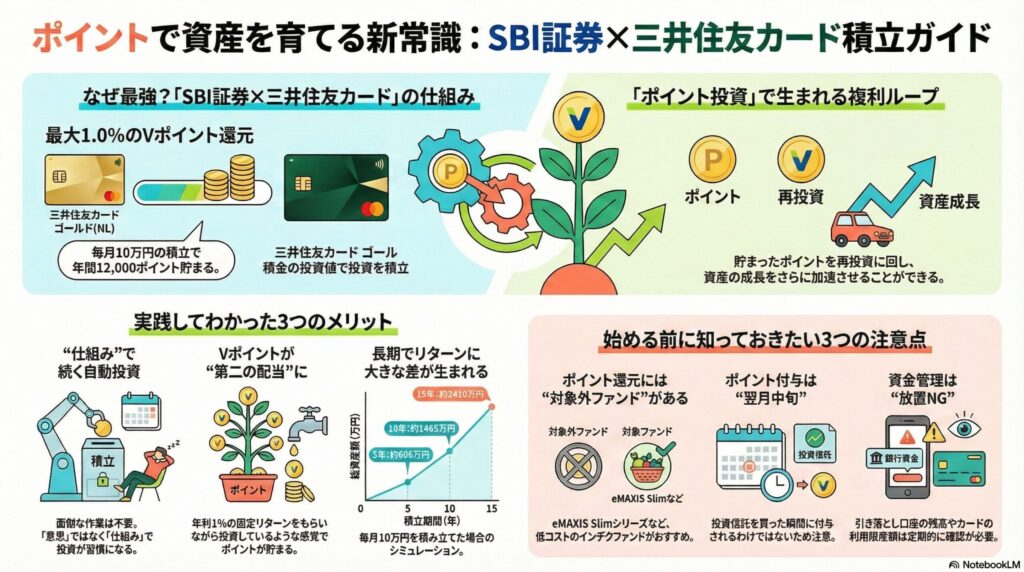

特に、三井住友カードゴールド(NL)を使えば、投資信託を買うたびに最大1.0%のVポイント還元が受けられるという仕組み。つまり、10万円を毎月積み立てるだけで、年間12,000ポイント=12,000円分の還元が自動で貯まります。

しかも、VポイントはSBI証券内でそのまま投資に回せるため、

“投資でポイントが貯まり、そのポイントでさらに投資できる”

という好循環が生まれます。

私は2024年からこの仕組みを活用し、毎月10万円のクレカ積立を継続中。この記事では、実際の設定方法と注意点、使ってみて感じたリアルなメリット・デメリット、10万円積立のリターンシミュレーションを体験談ベースで紹介します。

なぜ「SBI証券×三井住友カード」を選んだのか

クレカ積立の中で”効率が良い”組み合わせ

投資信託のクレカ積立は、楽天証券やマネックス証券など、他の証券会社でも実施されています。しかし、SBI証券と三井住友カードの組み合わせは還元率と使い勝手のバランスが良いという評価があります。

| カード種別 | 積立上限 | 還元率(SBI証券) |

|---|---|---|

| 三井住友カード(通常) | 5万円/月 | 0.5% |

| 三井住友カード ゴールド(NL) | 10万円/月 | 初年度1.0%(以降条件変動) |

| 三井住友カード プラチナプリファード | 10万円/月 | 1.0〜5.0%(条件付) |

とくにゴールド(NL)は、年会費5,500円ながら、年間100万円の利用で翌年以降は永年無料になる特典付き。ただし、SBI証券での投資信託積立(つみたて投資)は年間利用額の集計対象外のため、年会費無料の達成には別途カードショッピングでの利用が必要です。

関連記事:20代・30代の初心者が資産運用を始める前に知っておきたい5つのこと

「ポイント投資」で複利を最大化できる

SBI証券では、貯まったVポイントを1ポイント=1円として投資信託の購入に使えます。つまり、貯まったポイントをそのまま再投資に回すことで、

- 投資 → ポイントが貯まる

- ポイント → 再投資で増える

という複利のループが完成する可能性があります。

毎月10万円を1年間積み立てるだけでも、12,000ポイント(=12,000円相当)が付与。それを毎年積み立てに再利用すれば、20年後には単なる「おまけ」ではないリターン差が生まれる可能性があります。

実際に10万円積立を続けて感じた3つのメリット

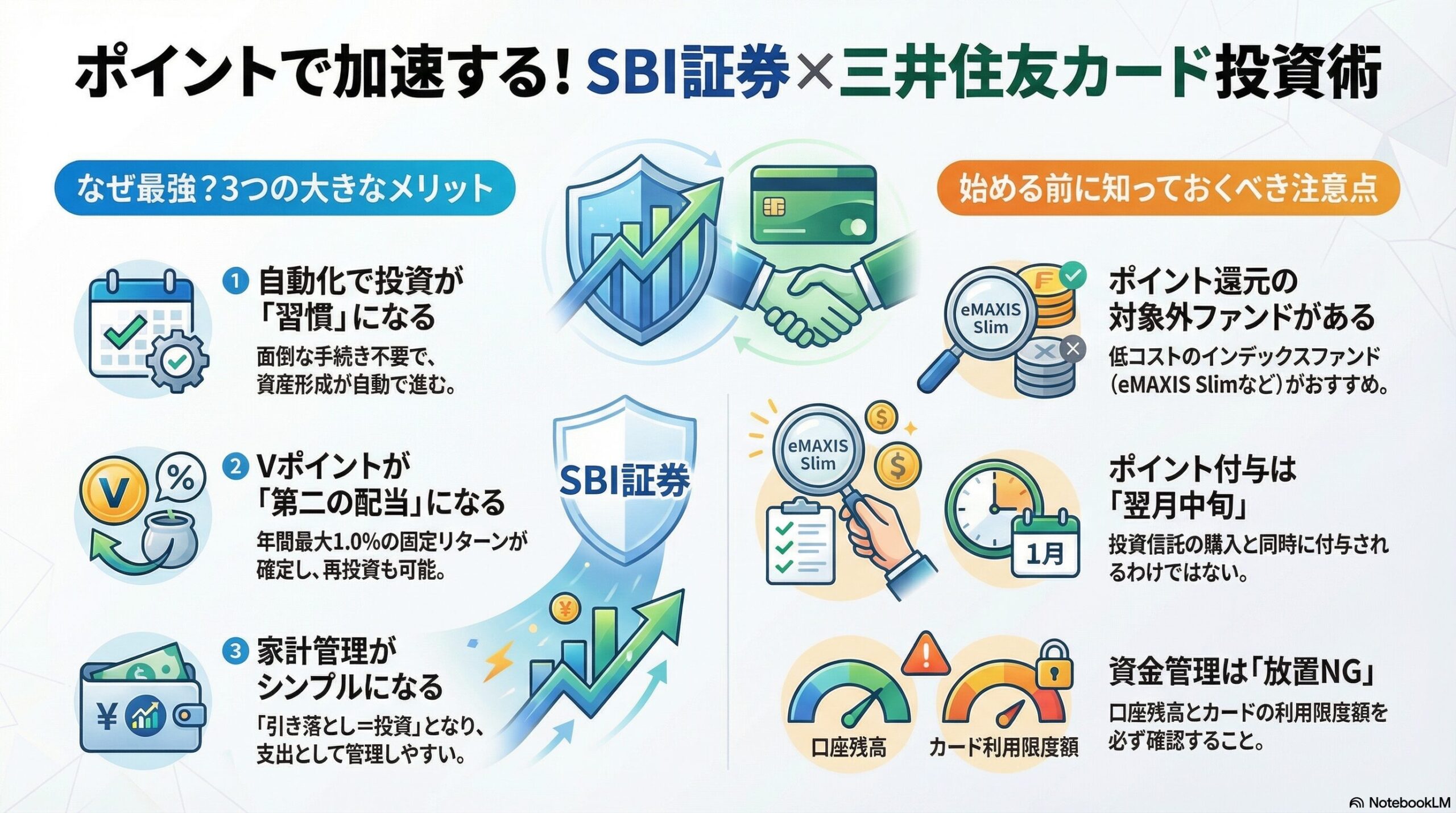

① “自動化”で投資が生活習慣の一部になった

クレカ積立の一番のメリットは、自動で投資が続く仕組みができることです。

SBI証券×三井住友カードの場合、設定しておけば、毎月自動で10万円が引き落とされ、同時に投資信託が購入されます。

私も以前は「毎月の買付が面倒」「タイミングを迷う」と感じていました。でも、クレカ積立を始めてからは、まったく意識せずに資産が増えていく。

“投資を続ける意思”ではなく、”仕組みで続ける”

これができるようになってから、投資がストレスではなく習慣になりました。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

② Vポイントが”第二の配当”のように貯まる

10万円を毎月積み立てていると、1%の還元で毎月1000ポイント、年間1万2000ポイントが自動で貯まります。

つまり、年利換算で1%の”還元”をもらいながら投資しているようなものです。

銀行金利が極めて低い時代に、1%還元は大きな意味を持つ可能性があります。

さらに、Vポイントは投資に再利用できるので、”ポイントで得た利益にも複利がかかる”というメリットがあります。

私は毎年貯まったポイントをそのまま再投資に充て、「おまけのポイントが資産の一部になる」感覚で運用しています。

③ “引き落とし=投資”なので、家計管理がシンプルに

クレカ積立の良さは、家計の中に投資が組み込まれることです。

投資と消費を別々に考えるのではなく、「給料が入ったら自動で投資される」構造にすることで、無理なく資産形成が進む可能性があります。

特にSBI証券×三井住友カードは、

- 引き落とし日が固定(毎月10日頃)

- 利用明細に「投資信託積立」と表示

されるので、家計簿アプリ(マネーフォワードなど)とも連携しやすいです。

投資が”支出の一部”として定着することで、ブレずに継続できる。

この3つのメリットを実感してから、私は「投資=意志の問題」ではなく、「仕組み設計の問題」だと考えるようになりました。

関連記事:ドルコスト平均法とは?積立投資で”買いタイミング”を分散する科学的根拠

実際に使って感じたデメリット・注意点

どんなに便利な仕組みでも、「使ってみて初めてわかる注意点」があります。SBI証券×三井住友カード積立にも、実際に使う中で気づいた3つの落とし穴がありました。

① ポイント還元の”対象外ファンド”がある

全ての投資信託がポイント還元対象になるわけではありません。一部のテーマ型・高コストファンドなどは還元対象外となるケースがあります。

私も最初の設定時に、「このファンドが対象外とは知らなかった」という経験がありました。特に、

- 信託報酬が高すぎるファンド

- SBI証券の指定外商品

はポイント付与がされない場合があります。

事前に三井住友カード公式サイトの「つみたて投資のポイント付与条件」やSBI証券の「クレカ積立対象ファンド一覧」を確認しておくことが大切です。

おすすめは、「eMAXIS Slim」シリーズなどの低コスト・インデックスファンド。これらはポイント還元対象で、長期運用にも適していると考えられています。

関連記事:インデックス投資の魅力|初心者が安心して資産を育てられる理由

② 還元ポイントは”翌々月10日頃”に付与される

投資信託を買った瞬間にポイントが付くわけではありません。実際には、利用月の翌々月10日頃にまとめて付与されます。

初めて使うと「まだポイントが反映されない…?」と不安になるかもしれませんが、これはシステムの仕様で、正常なタイミングです。

“利用月の翌々月10日頃に付与”がデフォルト。SBI証券のVポイント画面で確認できます。

焦ってサポートに問い合わせる前に、反映スケジュールを理解しておくと安心です。

③ クレカ上限と証券口座残高の管理が必要

毎月10万円積立をしていると、クレジットカードの引き落とし金額もそれなりに大きくなります。そのため、引き落とし口座の残高管理は必須。

特に他の支払いも同じカードに集中している場合、残高不足で積立がエラーになるケースもあるため注意が必要です。

また、カード側の利用限度額(デフォルトで30〜50万円)にも注意。他の支出と重なると「積立が実行されない」ということも起こり得ます。

投資は”自動化”できても、資金管理は”放置NG”です。

10万円積立を1年続けた結果とシミュレーション

実際のリターン:投資+ポイントで”ダブルの成長”

私は2024年から、SBI証券×三井住友カード ゴールド(NL)で毎月10万円、S&P500連動インデックスファンドに積み立てています。

1年間続けた結果(2025年11月時点、概算)は以下の通りです。

| 項目 | 内容 |

|---|---|

| 積立金額 | 10万円 × 12ヶ月 = 120万円 |

| 平均リターン(S&P500、2024年1月〜2025年11月の市場動向に基づく概算) | 約+14% |

| 評価額(概算) | 約 136万円 |

| 付与ポイント(初年度1.0%想定) | 年間 1% = 1万2000P(=1万2000円相当) |

単純に計算すると、投資リターン+ポイント還元を合わせて、1年間で約17万円のプラス(約+14%)という結果になりました。これは市場環境や投資タイミングにより大きく変動する可能性があります。

たった”カードを設定するだけ”で、同じ積立でも10,000円以上の差が生まれる可能性があります。

関連記事:S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

長期シミュレーション:10年続けた場合

「この積立を10年間続けたらどうなるか?」年利4%でシミュレーションしてみましょう。

| 積立期間 | 積立総額 | 想定リターン(年4%) | 総資産額(概算) |

|---|---|---|---|

| 5年 | 600万円 | 約+66万円 | 約666万円 |

| 10年 | 1200万円 | 約+265万円 | 約1465万円 |

| 15年 | 1800万円 | 約+610万円 | 約2410万円 |

ここに年間1万2000ポイント×10年=12万円分の還元も加わります。つまり、単なる”お得”ではなく、着実にリターンの底上げになる可能性があるのです。

「クレカ積立」は、地味だけど着実に効く”複利ブースター”と言えるでしょう。

ポイント再投資で「雪だるま式」に資産が育つ

Vポイントを投資に再利用することで、資産の増え方はさらに加速する可能性があります。

ポイントを1万2000円分再投資した場合、年利4%で運用すると10年後には約1万8000円になる計算です。再投資を重ねれば、その差は年々大きくなっていく可能性があります。

“もらったポイントで投資する”というだけで、10年後には”ただの節約”では得られない差が生まれる可能性があります。

関連記事:複利を信じて続けた5年──少額積立でも「時間が味方」になった実感

まとめ|”お得だから続く”が効果的な投資習慣

SBI証券×三井住友カード積立は、「少しでも得したい」という気持ちが、そのまま”投資を続ける原動力”になる仕組みです。

ポイントを「ご褒美」ではなく「複利の一部」に

クレカ積立でもらえる1%の還元は、一見すると小さな数字に見えるかもしれません。しかし、長期で見ればこの差は非常に大きくなる可能性があります。

たとえば毎月10万円を20年積み立てる場合、単純計算でポイント還元だけで24万円分の差がつきます。それを再投資に回せば、さらに大きな複利効果が期待できます。

「もらって終わり」ではなく、「育てて増やす」。それがクレカ積立の本当の魅力です。

“仕組みで続ける”ことが、長期投資の重要な要素

投資で結果を出す人の共通点は、「意思が強い人」ではなく「仕組みで継続できる人」という考え方があります。

クレカ積立はその代表例。一度設定してしまえば、毎月自動で積立・決済・ポイント付与まで完結します。

- 面倒くさいをなくす → 投資を続けられる

- 続けられる → 複利が効く

- 複利が効く → 資産が増える

この流れを作れる人が、最終的に成果を出す可能性があります。

“お得さ”よりも”習慣化”を目的に

クレカ積立は「お得だからやる」ではなく、”続けられる投資環境を作る”という目的で使うのがおすすめです。

私自身、毎月10万円を積み立てる中で、

- 相場を気にしなくなった

- 投資が「生活の一部」になった

- 資産の増加が数字で見えるようになった

こうした変化を実感しました。

“お得”はきっかけ。”習慣化”こそ、最大のリターンと考えています。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

免責事項

投資について

本記事は運営者の個人的な見解と体験に基づく情報提供を目的としており、特定の投資商品やクレジットカードの推奨を目的とするものではありません。投資にはリスクが伴い、元本割れの可能性があります。投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください。

ポイント還元について

本記事で紹介したポイント還元率や条件は、執筆時点(2025年12月)のものであり、証券会社やクレジットカード会社の方針により変更される可能性があります。最新の還元率や対象ファンドについては、SBI証券および三井住友カードの公式サイトでご確認ください。

シミュレーションについて

本記事で紹介した投資リターンのシミュレーションは、一定の前提条件(年利4%など)に基づく試算であり、将来の運用成果を保証するものではありません。実際の投資では、市場環境により結果が大きく異なる可能性があります。

体験談について

本記事で紹介した運営者の投資成果や体験は個別の事例であり、すべての方に当てはまるものではありません。投資成果は市場環境や個人の状況により大きく異なる可能性があります。

クレジットカードについて

クレジットカードの年会費無料条件や特典内容は、カード会社の方針により変更される可能性があります。最新の情報については、三井住友カードの公式サイトでご確認ください。

その他

本記事の運営者はファイナンシャルプランナーではありません。クレカ積立や投資信託の選択に関する具体的な判断については、専門家にご相談されることをおすすめします。読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。

過去の実績は将来の運用成果を保証するものではありません。

関連記事

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- ドルコスト平均法とは?積立投資で”買いタイミング”を分散する科学的根拠

- S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

- 複利を信じて続けた5年──少額積立でも「時間が味方」になった実感

参考サイト

- SBI証券「クレカ積立サービス」

- 三井住友カード「Vポイント投資」

- 三井住友カード「つみたて投資のポイント付与について」

- 三井住友カード「ゴールド(NL)年会費永年無料条件」

- 金融庁「NISA特設サイト」

- 投資信託協会「投資信託の基礎知識」

- 日本証券業協会「投資の時間」