投資を始めたばかりの頃、誰もが不安と期待の中で一歩を踏み出します。しかし、知識不足や焦りから、多くの初心者が同じような失敗を繰り返しています。

何を隠そう、私自身も投資を始めた最初の1年間で、いくつもの「やらなければよかった」と後悔する経験をしました。

この記事では、20代・30代の投資初心者が陥りがちな5つの典型的な失敗パターンと、その具体的な対策を、私自身のリアルな実体験を交えて解説します。これから投資を始める方、そして始めたばかりで少し不安を感じている方は、ぜひこの記事を読んで、後悔しない資産形成の第一歩を踏み出してください。

失敗①:証券口座選びで後悔──手数料とサービスの違いを知らなかった

投資を始めようと決意した私が最初にしたこと。それは、当時よく広告で見かけた証券会社の口座を開設することでした。「大手だし安心だろう」くらいの軽い気持ちで、手数料やサービス内容をほとんど比較せずに決めてしまったのです。

しかし、投資を始めて数ヶ月後、友人から「クレカ積立でポイントが貯まるよ」という話を聞き、衝撃を受けました。私が使っていた口座には、その機能がなかったのです。

私の失敗談:年間6,000円分のポイントを取り逃がした

詳しく調べてみると、SBI証券で三井住友カードを使ってクレカ積立をすれば、積立額の0.5%〜5.0%のVポイントが貯まることを知りました。仮に毎月5万円を積み立てていた場合、ゴールドカードなら1.0%の還元率なので、年間6,000円分のポイントが貯まります。

毎月5万円 × 1.0% × 12ヶ月 = 6,000ポイント

私はこの事実を知ったとき、「もっとちゃんと調べてから口座開設すればよかった…」と心から後悔しました。たかが数千円と思うかもしれませんが、長期投資においては、この小さな差が将来的に大きなリターンとなって返ってきます。

対策:投資スタイルに合った証券口座を選ぶ

この失敗から学んだ教訓は、「最初の口座選びは、長期的なリターンを左右する重要な選択である」ということです。

主な選択肢:

- 楽天経済圏をよく利用する人 → 楽天証券

- 三井住友カードを持っている人 → SBI証券

- クレカ積立の還元率にこだわりたい人 → マネックス証券

また、複数の口座を持つことも一つの戦略です。例えば、メインの積立はSBI証券で行い、個別株の取引は別の証券会社で行うなど、それぞれの強みを活かすことができます。

関連記事:【実体験】SBI証券×三井住友カードゴールドで毎月10万円積立|ポイント還元と投資習慣を語る

失敗②:情報過多で混乱──SNSとYouTubeに振り回された日々

証券口座を開設し、意気揚々と投資の世界に足を踏み入れた私を次に待ち受けていたのは、情報の洪水でした。X(旧Twitter)を開けば「今月は+100万円!」「この銘柄で爆益!」といった威勢の良い投稿が目に飛び込んできます。

私の失敗談:インデックス投資から短期売買へ、そして損失

当初は「長期・積立・分散」を基本方針に、インデックス投資をコツコツと続けるつもりでした。しかし、SNSで自分と同じくらいの年齢の人が短期的なトレードで大きな利益を上げているのを見ると、「自分ももっと早く資産を増やせるのではないか」と焦りが生まれました。

そして、私はいつしかYouTubeで紹介されていたグロース株に手を出し、日々の値動きに一喜一憂するようになっていました。結果は散々でした。数週間で株価は下落し、焦って損切り。結局、手数料と税金を差し引いて数万円の損失を出してしまいました。

対策:情報を「浴びる」のではなく、「選ぶ」意識を持つ

この失敗を通じて、私は「自分なりの投資の軸を持つこと」の重要性を痛感しました。情報収集は大切ですが、それに振り回されてはいけません。

情報との付き合い方:

- 自分の投資方針を明確にする: リスク許容度、投資期間、目標金額を紙に書き出す

- 信頼できる情報源に絞る: 一次情報や長期的な視点で発信している専門家の意見を参考にする

- SNSとは距離を置く: 投資方針が固まるまでは、意識的にSNSから距離を置く

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

失敗③:リスク管理の甘さ──「余裕資金」の意味を履き違えていた

投資の基本としてよく言われるのが、「投資は余裕資金で行う」という言葉です。私も当然そのつもりでした。しかし、当時の私は「余裕資金」の意味を「今すぐ使う予定のないお金」くらいにしか考えていませんでした。

私の失敗談:急な出費で、含み損の投資信託を解約

社会人3年目の春、私は貯金のほとんどを投資に回していました。そんなある日、愛車のエンジンが故障し、30万円という想定外の修理費用が必要になってしまいました。手元の現金だけでは足りず、私はやむを得ず、含み損を抱えていた投資信託を一部解約することになりました。

市場が下落しているタイミングで売却したため、実質的な損失が確定してしまいました。もし、あの時しっかりと生活防衛資金を確保していれば、投資信託を売らずに済んだはずです。

対策:生活防衛資金を確保し、投資とのバランスを取る

この苦い経験から、私は投資を始める前に、まず「生活防衛資金」を確保することが何よりも重要だと学びました。

リスク管理のステップ:

- 生活防衛資金を計算する: 生活費の3ヶ月〜1年分が目安

- 「余裕資金」を定義する: 生活防衛資金を確保した上で、さらに余ったお金が本当の余裕資金

- 投資に回す金額を決める: 余裕資金の中から、リスク許容度に合わせて投資額を決める

資産の種類と目安:

- 日常生活費: 生活費の1ヶ月分

- 生活防衛資金: 生活費の3ヶ月〜1年分

- 余裕資金(投資): 上記以外のお金

このようにお金を色分けして管理することで、精神的な安定を保ちながら、長期的な視点で資産形成に取り組むことができます。

関連記事:『貯金=安心』はもう古い?インフレ時代に知っておきたい現金のリスクと対策

失敗④:税金と制度の理解不足──NISAを使わずに課税口座でスタート

投資を始めてしばらく経った頃、私は幸運にもある個別株で利益を出すことができました。しかし、利益を確定して口座の明細を見たとき、私は愕然としました。利益額から約20%が税金として引かれていたのです。

私の失敗談:最初の半年間、みすみす税金を払い続けた

今思えば当たり前のことですが、当時の私は「NISA(ニーサ)」という制度の存在を知らず、すべての取引を課税口座で行っていました。利益が出るたびに、その20.315%(所得税15.315%、住民税5%)が自動的に差し引かれていたのです。

もし、最初からNISA口座を使っていれば、この税金は一切かからなかったはずです。特に、2024年から始まった新NISAは、非課税保有限度額が1,800万円と大幅に拡大され、使わない手はありません。

参考:金融庁「NISAを知る」

対策:税制優遇制度を最大限に活用する

投資で得た利益を最大化するためには、税金をいかにコントロールするかが非常に重要です。特に、NISAやiDeCoといった国が用意してくれている税制優遇制度は、使わなければ損です。

NISAと課税口座の比較例(年間120万円を20年間、年利5%で運用):

- NISA口座: 投資元本2,400万円、運用収益約1,653万円、税金0円、手取り約4,053万円

- 課税口座: 投資元本2,400万円、運用収益約1,653万円、税金約336万円、手取り約3,717万円

このように、同じ運用をしたとしても、NISA口座を使うだけで約336万円もの差が生まれます。

知っておくべき制度:

- 新NISA: 年間最大360万円まで非課税で投資できる制度

- iDeCo: 掛金が全額所得控除になり、運用益も非課税になる私的年金制度

関連記事:【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

失敗⑤:心理的な罠──暴落に耐えられず狼狽売り

投資を始める前、私は心に誓っていました。「何があっても長期投資を貫く。短期的な値動きには一喜一憂しない」と。しかし、その誓いは、初めての暴落であっけなく破られました。

私の失敗談:コロナショックの底値で売却、その後の回復相場に乗れず

私が投資を始めて約1年後、世界をコロナショックが襲いました。日経平均株価は連日暴落し、私の保有していた投資信託の評価額もみるみるうちに減っていきました。毎日数万円ずつ資産が溶けていく恐怖に耐えきれなくなった私は、ついに「これ以上の損失は避けたい」と、保有していた投資信託のほとんどを売却してしまいました。

しかし、ご存知の通り、その直後から市場は驚異的な回復を見せました。私が売ったまさにその時が、大底だったのです。もし、あのまま保有し続けていれば、資産は大きく回復し、さらに増えていたはずでした。

対策:暴落は「バーゲンセール」と心得る

この手痛い失敗から、私は「感情のコントロールこそが、投資で最も難しいスキルである」と学びました。そして、暴落に動じないための自分なりのルールを作りました。

暴落時の心構え:

- 市場から離れる: 暴落時は株価アプリやニュースを見るのをやめる

- 過去の歴史に学ぶ: 過去の暴落後、世界経済は必ず回復し、成長を続けてきた

- ドルコスト平均法を信じる: 暴落時こそ口数を多く仕込めるチャンス

- 投資日記をつける: 自分の投資行動を客観的に見つめ直し、次の暴落に備える

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

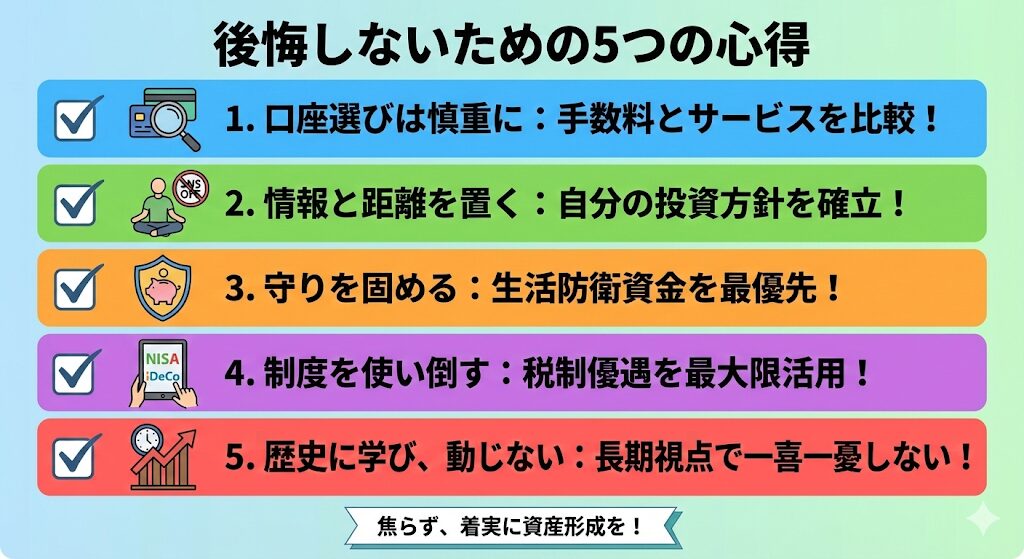

まとめ:5つの失敗から学ぶ、後悔しないための投資の心得

これまで紹介してきた5つの失敗は、多くの投資初心者が経験する「あるある」です。しかし、事前に知っておくことで、その多くは避けることができます。

最後に、これから資産形成を始めるあなたが後悔しないための「5つの心得」をまとめます。

- 口座選びは慎重に: 手数料とサービスを比較し、自分に合った証券口座を選ぶ

- 情報と距離を置く: 自分の投資方針を確立し、SNSやYouTubeの情報に振り回されない

- 守りを固める: 生活防衛資金を最優先で確保し、本当の「余裕資金」で投資する

- 制度を使い倒す: NISAやiDeCoといった税制優遇制度を最大限に活用する

- 歴史に学び、動じない: 長期的な視点を持ち、短期的な市場の変動に一喜一憂しない

失敗は誰にでもあります。大切なのは、失敗から学び、改善していくことです。この記事で紹介した5つの失敗を事前に知っておくことで、あなたは同じ轍を踏まずに済むかもしれません。焦らず、着実に、自分のペースで資産形成を進めていきましょう。

関連記事:日本の20代投資家は3割!少数派だからこそ価値がある資産運用の始め方

免責事項

本記事は筆者の個人的な体験と一般的な投資情報に基づく情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。

重要な注意事項:

投資について

- 投資にはリスクが伴い、元本割れの可能性があります

- 投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください

- 本記事で紹介した筆者の体験は個別の事例であり、すべての方に当てはまるものではありません

証券口座について

- 証券会社のサービス内容や手数料は変更される可能性があります

- 口座開設の際は、必ず各証券会社の公式サイトで最新情報をご確認ください

税制について

- 税制に関する情報は、2025年12月時点のものです

- 税制は改正される可能性があるため、最新の情報は国税庁や専門家にご確認ください

その他

- 本記事の執筆者はファイナンシャルプランナーや金融商品取引業者ではありません

- 投資に関する具体的な判断については、専門家にご相談されることをおすすめします

読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。執筆者および本サイトは、本記事の内容に基づいて読者が行った判断や行動の結果について一切の責任を負いません。

関連記事

- 【実体験】SBI証券×三井住友カードゴールドで毎月10万円積立|ポイント還元と投資習慣を語る

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- 『貯金=安心』はもう古い?インフレ時代に知っておきたい現金のリスクと対策

- 【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”