「また円安が進んでる…」

そんなニュースを見るたびに、不安になっていませんか?

2025年、ドル円は150円台を中心に上下し、局面によっては155円近辺が意識される展開もあります。S&P500やオールカントリーに積立投資をしている20代・30代の皆さんにとって、この為替水準は気になるポイントですよね。

今回は、ドル円150円台時代における投資戦略と、私たち若手投資家が考えるべきアセット配置について、最新の専門家見解を交えながら解説します。為替は読めないけど無視もできない──そんなテーマに、どう向き合うべきかをまとめます。

ドル円150円は「異常」なのか?歴史的に見た現在地

まず知っておきたいのは、現在のドル円150円水準が、必ずしも異常事態ではないという見方があるという事実です。

著名エコノミストのエミン・ユルマズ氏は、1ドル150円近辺という水準がニューノーマルとなり、長期的なレンジの中心値として意識される可能性があると指摘しています。

最近の為替推移を振り返る

過去を振り返ると、以下のような動きがありました。

- 2024年7月:ドル円が160円台まで円安進行後、急反発局面があり、円買い介入が行われたとみられる(のちに当局データで確認)

- 2025年3月:146円台まで円高進行

- 2025年後半:再び150円台で推移

このような上下動を繰り返しながらも、150円台を中心とした新しい均衡点が形成されつつあるという見方があります。

関連記事:利上げ・利下げとは?初心者でもわかる仕組みと投資への影響【実体験あり】

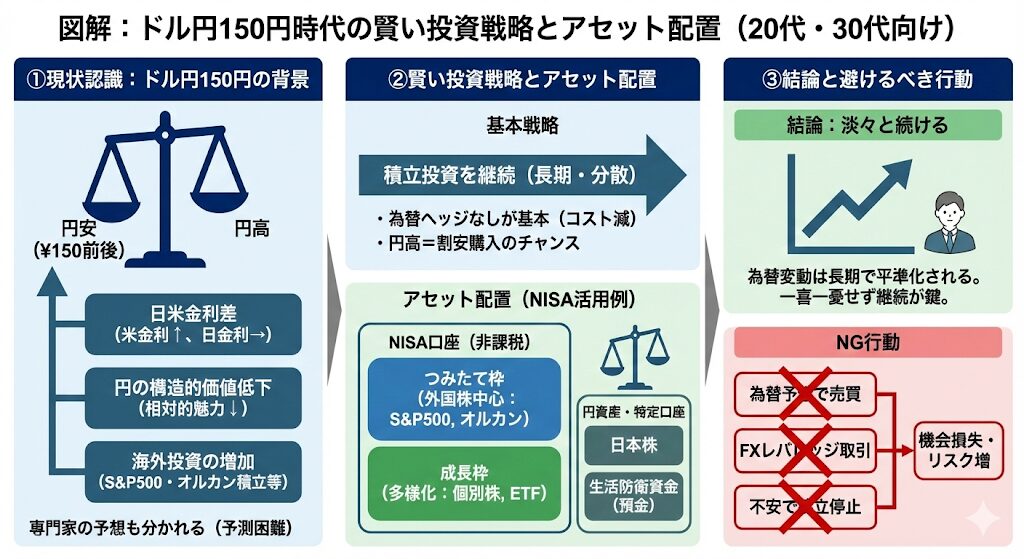

なぜ円安が続くのか?3つの構造的要因

「そもそもなぜこんなに円安なの?」という疑問に答えるため、主な要因を整理しましょう。

1. 日米金利差の拡大

最も大きな要因と考えられているのが金利差です。一般的に、高金利通貨は買われやすく、低金利通貨は売られやすい傾向があります。

アメリカの政策金利が高水準を維持する一方、日本銀行の緩やかな利上げペースでは、当面この金利差は続くと予想する見方があります。

投資家にとっての意味:短期的には円安圧力が残りやすい環境が続く可能性があります。

2. 日本の構造的な円需要の低下

エミン・ユルマズ氏は興味深い指摘をしています。局面によっては「米ドルも円も売られている」状況が見られ、円そのものの信用や魅力が相対的に低下しているという観測があります。

これは一時的な現象ではなく、日本経済の構造変化を反映した長期的なトレンドの可能性があるという見方も示されています。

投資家にとっての意味:円だけでなく、複数の通貨・資産に分散する重要性が高まっていると言えるかもしれません。

3. 海外投資の増加

日本の機関投資家や個人投資家による海外資産への投資が増え、構造的に円売りが発生しやすい環境になっているという分析があります。まさに私たちのS&P500やオルカンへの積立投資も、この流れの一部と言えるかもしれません。

投資家にとっての意味:個人の投資行動が、全体の為替トレンドの一部を形成している可能性があります。

専門家の見通しは?2025年後半から2026年の為替予想

では、今後の為替はどうなるのでしょうか。主要金融機関の予想を見てみましょう。

短期的な見通し(2025年末まで)

みずほリサーチ&テクノロジーズは、2025年2月公表のレポートにおいて、2025年末にかけて140円台前半への円高を見込んでいます。一方で、野村證券は2025年末のドル円見通しを150円としています(2025年公表)。

つまり、専門家の間でも見解が分かれているのが現状です。日本経済新聞の調査(2025年3月公表)でも、6月末時点の相場は8社のうち4社が1ドル=150円台を予想しており、円安水準の継続を見込む声が優勢という結果でした。

重要な注意点:為替予想は市場環境の変化により頻繁に改定されるため、最新の見通しは各機関の公式サイトでご確認ください。

中長期的な可能性

ただし、以下のようなリスクシナリオも存在します。

- 円高シナリオ:日銀の追加利上げが予想以上に進む場合、または米国経済の減速懸念が高まる場合

- さらなる円安:地政学リスクの高まりや、米国の金融政策が予想以上にタカ派的になる場合

重要なのは、為替は予測が困難だということ。どの専門家も確実な予想はできません。

関連記事:20代・30代の初心者が資産運用を始める前に知っておきたい5つのこと

20代・30代投資家が検討できる5つの選択肢

では、私たち若手投資家は具体的にどのような選択肢があるのでしょうか。

結局どうすればいい?基本の考え方

具体的な選択肢を見る前に、基本的な行動指針を整理しておきましょう。

- 積立は止めない:為替の高い・安いを気にして中断すると、機会損失になる可能性がある

- 円高は”これから買う分に有利”:評価額が下がっても、新規購入分は割安になる

- 現金は生活防衛資金として別枠:すぐに使う予定のお金は投資に回さない

この3つを押さえておけば、為替に振り回されにくくなります。

1. 積立投資の継続という選択

多くの長期投資家が選んでいるのが、S&P500やオルカンへの積立を継続するという戦略です。

その理由として、以下のような考え方があります。

- 長期投資では為替の上下動が平準化される傾向がある

- ドルコスト平均法により、高値でも安値でも買い続けることでリスク分散が期待できる

- 20年、30年という時間軸で見れば、現在の為替水準は通過点の一つ

「ドル円150円は高すぎる」と感じて投資を一時停止しても、もし160円になったら?逆に140円になっても、その後また150円に戻ったら?タイミングを計ろうとすると、機会損失につながる可能性があります。

関連記事:S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”でも触れていますが、どちらを選んでも、続けることが最も重要という考え方があります。

2. 為替ヘッジの考え方を理解する

投資信託には「為替ヘッジあり」と「為替ヘッジなし」があります。

為替ヘッジなし(S&P500、オルカンの大半)

- 円安→評価額が増える

- 円高→評価額が減る

- 長期投資を前提とする場合に選ばれやすい

為替ヘッジあり

- 為替変動の影響を受けにくい

- ヘッジコストがかかる(局面により変動、一般的に年0.5〜1%程度とされる)

- 短期的な安心感があるが、長期ではコストが積み重なる

20代・30代の長期投資家の間では、「為替ヘッジなし」を選ぶ人が多い傾向にあります。ただし、ヘッジコストは複利で考えると大きな差になる可能性があるため、それぞれの投資方針に合わせた検討が必要です。

3. アセットロケーションの最適化

資産配置において重要なのは、単なる商品選びではなく「どこに何を置くか」という視点です。これを「アセットロケーション(口座の”置き場所”最適化)」と呼びます。

NISAの活用例

- つみたて投資枠:S&P500またはオルカン

- 成長投資枠:個別株や高配当ETFなど

特定口座の活用例

- 日本株

- 日本国債(安全資産)

外貨建て資産をNISAで保有すれば、売却時の為替差益も非課税になります。これは長期投資において大きなメリットと言えるでしょう。

関連記事:【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

4. 評価額の変動に対する心構え

円高が進んで評価額が下がった場合でも、長期投資家の多くは売却を控える傾向にあります。

例えば、積立投資を始めた時のドル円が150円で、現在140円になったとします。この場合、評価額は減りますが、これから積み立てる分は相対的に割安で購入できるという見方もできます。

これが積立投資の特徴の一つです。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さでも触れていますが、長期視点を保つことの重要性が指摘されています。

5. 円建て資産とのバランス

「すべて外国株」という配分にもリスクがあります。適度に日本円での資産も保有するという選択肢があります。

バランスの一例

- 外国株(S&P500/オルカン):投資資産の60〜80%

- 日本株:10〜20%

- 現金・預金(生活防衛資金):生活費の6ヶ月〜1年分

この比率は、年齢やリスク許容度によって調整する必要があります。20代なら外国株比率を高めに、30代で家族がいる場合は現金比率を多めに、といった考え方があります。

関連記事:20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

避けたほうが良い3つの行動パターン

最後に、為替に振り回されてやってしまいがちな失敗パターンを紹介します。

パターン1:為替予想で売買タイミングを計る

「150円は高いから一旦売却して、140円になったら買い戻そう」──これは失敗しやすい行動の典型例と言われています。

為替のタイミングを当て続けることは、プロでも困難とされています。むしろ売却時の税金や機会損失で、トータルではマイナスになる可能性があります。

パターン2:円安を利用したレバレッジ取引

「円安を利用して稼げるのでは?」とFXなどのレバレッジ取引に手を出すのはリスクが高い行動です。

FXはレバレッジ取引であり、元本以上の損失が発生する可能性があります。長期的な資産形成を目指す20代・30代には向いていない投資手法と考えられています。

パターン3:不安による積立の中断

「こんな高値で買いたくない」と積立を止めてしまうと、その後の上昇局面があった場合に機会を逃す可能性があります。

積立投資の効果は、「継続すること」から生まれると考えられています。市場が不安定な時こそ、機械的に買い続ける姿勢が重要とされています。

関連記事:暴落はギフト──積立投資が市場下落で勝てる科学的理由

まとめ:為替に振り回されない投資の考え方

ドル円150円時代の投資戦略についてまとめます。

基本的な選択肢

- S&P500/オルカンの積立を継続するという選択

- 為替ヘッジなしで長期保有を前提とする方法

- 円建て資産とのバランスを考慮する

- 短期的な為替変動に過度に反応しない姿勢

- NISAなどの制度を活用する

重要な考え方

- 為替は予測が困難なもの

- 長期投資では為替リスクが平準化される傾向がある

- 時間を味方につけることが有効とされる

専門家の見解を見ても、為替の将来予測は様々です。みずほは140円台前半を予想し、野村は150円を予想。つまり、誰にも未来は確実には分からないのです。

だからこそ、私たち20代・30代投資家が考えるべき戦略は明確です。それは、為替を過度に気にしすぎず、長期・積立・分散の原則を参考にしながら、自分に合った投資を継続すること。

今日も、明日も、ドル円が何円であろうと、淡々と投資を続ける。それが、長期的に資産を築く一つの方法と考えられています。

為替に振り回されないためのチェックリスト

最後に、日々の投資で意識したいポイントをまとめます。

- 毎月の積立を機械的に続けている

- 生活防衛資金(生活費の6ヶ月〜1年分)を現金で確保している

- 為替ニュースを見ても売買判断をしていない

- 長期(10年以上)の時間軸で投資を考えている

- 評価額の上下に一喜一憂していない

これら5つをクリアできていれば、為替リスクと上手く付き合えていると言えるでしょう。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

免責事項

投資について

本記事は運営者の個人的な見解と一般的な情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。記事内で紹介している投資手法や資産配分はあくまで一例であり、すべての投資家に適しているとは限りません。

投資にはリスクが伴い、元本割れの可能性があります。為替変動により損失が生じる場合もあります。投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください。

為替見通しについて

本記事で紹介した専門家の為替見通しは、執筆時点(2025年12月)のものであり、将来の為替レートを保証するものではありません。為替相場は様々な要因により変動するため、最新の情報は各金融機関の公式サイトでご確認ください。

体験談について

本記事で紹介した運営者の体験や考え方は個別の事例であり、すべての方に当てはまるものではありません。投資成果は市場環境や個人の状況により大きく異なる可能性があります。

その他

本記事の運営者はファイナンシャルプランナーや金融商品取引業者ではありません。為替や投資判断に関する具体的な判断については、専門家にご相談されることをおすすめします。読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。

過去の実績は将来の運用成果を保証するものではありません。

関連記事

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- 利上げ・利下げとは?初心者でもわかる仕組みと投資への影響【実体験あり】

- 【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

- 暴落はギフト──積立投資が市場下落で勝てる科学的理由

- 20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

参考サイト

- Reuters「Japan’s toolkit to combat unwelcome yen declines」

- Reuters「Japan spent $36.8 billion in July intervention, official data shows」

- みずほリサーチ&テクノロジーズ「ドル円相場は2025年末に140円台前半へ」

- 野村證券「ドル円見通しを円安方向に修正」

- 野村證券「エミン・ユルマズさん 米ドル円相場は1ドル=150円がニューノーマルに」

- 外為どっとコム「ドル円相場150円の真実|エミン・ユルマズ氏が語るバブル崩壊予想と2025年見通し」

- 日本経済新聞「為替見通し、円安派優勢 金融8社の半数「6月末150円台」」

- 三菱UFJ銀行「円安はいつまで続く? 為替変動の要因やメリット・デメリットをわかりやすく解説」