はじめに

日本株の代表的な指数であるTOPIX(東証株価指数)が、2026年10月から大きく変わります。

私自身、資産の一部を日本株に振り向けていますが、正直なところ「TOPIXの見直し」と聞いても、最初はピンときませんでした。S&P500やオールカントリーに比べると、TOPIXに連動する投資信託を積極的に買っている人は少ないかもしれません。

ただ、TOPIXに連動する資産は約110兆円にのぼると言われています。日本の年金基金や機関投資家の多くがTOPIXをベンチマークにしているため、この見直しは日本株市場全体に影響を与える可能性があります。

この記事では、JPX総研が2025年10月に発表した公式資料「TOPIX等の見直しの概要」をもとに、何がどう変わるのか、そして個人投資家にとってどんな意味があるのかを整理してみたいと思います。

TOPIX見直しは「日本株の地味な改革」ですが、投資環境の質は確実に上がると私は考えています。

この記事の結論

- TOPIXは2026年から「流動性重視」の指数に変わる

- 銘柄数は減るが、市場全体を映す性格はほぼ変わらない

- 個人投資家は慌てて動く必要はない

※この記事は制度変更の解説が目的であり、売買判断を促すものではありません。

関連記事:【体験談】1年間WBSを見続けてわかったこと──投資初心者こそニュースを習慣にすべき理由

そもそもTOPIXとは何か

本題に入る前に、TOPIXについて簡単に整理しておきます。

TOPIXは1969年から算出が始まった、日本株の市場平均を示す指数です。日経平均株価と並んで、日本の株式市場を代表する指標として国内外で広く利用されています。

日経平均が225銘柄の株価を単純平均したものであるのに対し、TOPIXは時価総額加重方式を採用しています。つまり、時価総額が大きい企業ほど指数への影響が大きくなる仕組みです。

現在のTOPIXは約1,700銘柄で構成されており、連動資産は約110兆円(2024年3月時点)にのぼります。年金積立金管理運用独立行政法人(GPIF)をはじめとする機関投資家の多くが、日本株運用のベンチマークとしてTOPIXを採用しています。

簡単に言えば、TOPIXは「日本株全体の動きを映す鏡」のような存在です。

TOPIX見直しの全体像

第一段階の見直し(2022年〜2025年)

TOPIXの見直しは、2022年4月の東証市場区分再編を契機に始まりました。

第一段階の見直しでは、主に以下の変更が行われました。

市場区分との紐づけが廃止され、TOPIXは特定の市場区分に限定されない指数となりました。また、政策保有株を浮動株から除外する計算方法の見直しが行われました。さらに、流通株式時価総額100億円未満の銘柄について、段階的にウエイトを低減する措置が実施されました。

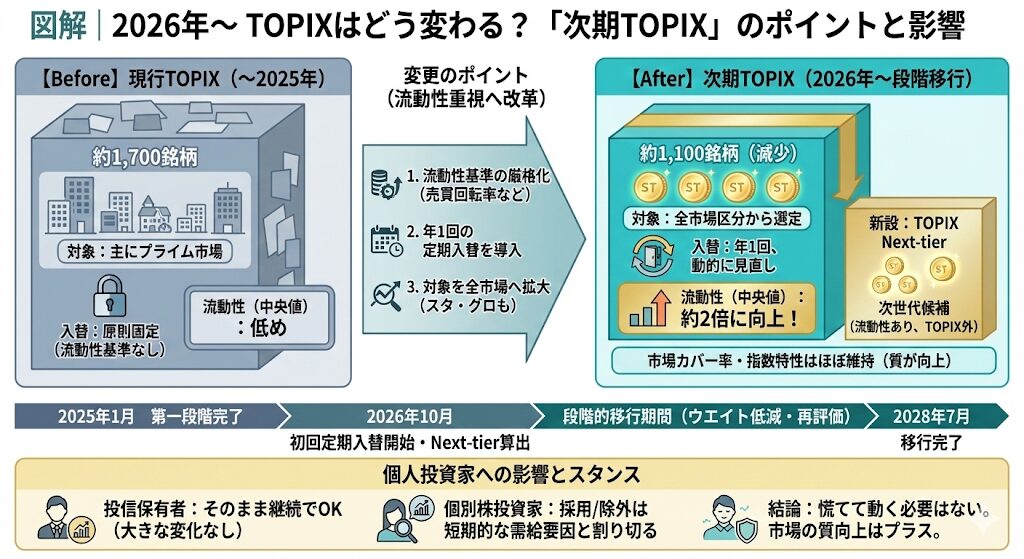

この第一段階の見直しは2025年1月末に完了し、構成銘柄数は約2,200銘柄から約1,700銘柄に絞り込まれました。

第二段階の見直し(2026年〜2028年)

今回発表されたのは、これに続く第二段階の見直しです。

第二段階では、流動性をより重視した銘柄選定が行われます。初回の定期入替は2026年10月、移行完了は2028年7月末を予定しています。

ポイントは「流動性」です。簡単に言えば、「ちゃんと日常的に売買されている株かどうか」を重視するようになります。

関連記事:投資を始めてから「見なくなった情報」と「見るようになった情報」──20代投資家が手放したもの、残したもの

次期TOPIXの主な変更点

対象市場の拡大

現行TOPIXは実質的にプライム市場が中心ですが、次期TOPIXでは全市場区分(プライム市場・スタンダード市場・グロース市場)が対象となります。

これにより、スタンダード市場やグロース市場の銘柄でも、流動性基準を満たせばTOPIXに採用される可能性が出てきます。試算では、スタンダード・グロース市場から約50銘柄が新たに採用される見込みです。

つまり、「プライム市場だからTOPIXに入れる」という時代から、「流動性があればどの市場でもTOPIXに入れる」という時代に変わります。

定期入替の導入

現行TOPIXには定期入替の仕組みがありませんでしたが、次期TOPIXでは年1回の定期入替が導入されます。

定期入替は毎年10月最終営業日に実施され、基準日は8月最終営業日となります。これにより、流動性が低下した銘柄は除外され、流動性が高まった銘柄は新たに採用されるという、動的な指数運営が行われることになります。

これまでは「一度入ったらほぼ残り続ける」指数でしたが、今後は「毎年見直される」指数になるということです。

流動性基準の新設

次期TOPIXでは、以下の流動性基準により銘柄が選定されます。

新規にTOPIXに追加される銘柄(追加基準)は、年間売買代金回転率が0.2以上であること、浮動株時価総額の累積比率が上位96%以内であることが条件となります。

すでにTOPIXの構成銘柄である銘柄(継続基準)は、年間売買代金回転率が0.14以上であること、浮動株時価総額の累積比率が上位97%以内であることが条件となります。

専門用語が並びましたが、簡単に言うと「ちゃんと売買されていて、それなりの規模がある株」が選ばれるということです。売買代金回転率は「どれだけ活発に取引されているか」、浮動株時価総額は「実際に市場で売買できる株の価値」を表しています。

継続基準が追加基準よりも緩やかに設定されているのは、指数の安定性や投資効率の観点から「バッファ・ルール」を導入しているためです。これにより、一時的に基準を下回っただけで即座に除外されることを防いでいます。

要するに、「小さくて動かない株」が減り、「売買しやすい株」が中心になる、という変化です。

銘柄数と指数特性はどう変わるのか

銘柄数は約1,700から約1,100に

試算によると、次期TOPIXの構成銘柄数は約1,100銘柄となり、現行の約1,700銘柄から約600銘柄減少する見込みです。

一方で、浮動株時価総額の合計は580兆円から573兆円とほぼ維持され、市場カバー率も約97.6%から約96.5%とほぼ変わりません。

つまり、銘柄数は減るものの、市場全体をカバーする機能は維持されるということです。「数は減るけど、中身は薄まらない」と理解してもらえればと思います。

流動性は約2倍に向上

注目すべきは、流動性指標の改善です。

浮動株時価総額の中央値は約455億円から約1,014億円へと約2倍に増加します。1日あたり売買代金の中央値も約3.2億円から約7.6億円へと約2倍に増加します。

これは、流動性の低い銘柄が除外されることで、指数全体としての「投資しやすさ」が向上することを意味しています。機関投資家にとっては、大きな金額を動かしても市場に影響を与えにくくなります。

一言でまとめると、「同じTOPIXでも、中身の質が上がる」ということです。

業種特性やファンダメンタルズはほぼ維持

業種別のウエイトを見ると、電気機器が+0.2%、情報・通信業が-0.3%と、若干の変動はあるものの、大きな偏りは生じない見込みです。

PER(株価収益率)やPBR(株価純資産倍率)、配当利回りといったファンダメンタルズ特性も、ほぼ変化がないと試算されています。

要するに、「TOPIXの性格は変わらない」ということです。銘柄数が減っても、日本株全体を代表する指数としての役割は維持されます。

関連記事:S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

移行措置と再評価の仕組み

段階的な移行で市場影響を緩和

約110兆円もの連動資産があるTOPIXの銘柄入替は、市場に大きな影響を与える可能性があります。そのため、次期TOPIXへの移行は段階的に行われます。

初回の定期入替で継続採用されない銘柄(移行措置銘柄)は、2026年10月から四半期ごと8段階でウエイトを低減していきます。2028年7月末までの約2年間をかけて、ゆっくりと移行が進められます。

一気に変えると市場が混乱するため、「少しずつ、ゆっくりと」移行するということです。

2027年10月に再評価を実施

移行措置銘柄に対しては、2027年10月に再評価が行われます。この時点で継続基準を満たしている銘柄は、段階的ウエイト低減が停止され、TOPIXに残留することができます。

これは、上場企業に対して経営改善の機会を与える仕組みとも言えます。流動性を高める努力をした企業は、TOPIXから除外されることを回避できる可能性があります。

「一度落ちても、努力すれば復活できる」という猶予期間が設けられているということです。

新設される「TOPIX Next-tier」とは

今回の見直しでは、新たに「TOPIX Next-tier」という指数の算出が開始されます。

TOPIX Next-tierは、TOPIXに選定されない銘柄(移行措置銘柄を含む)を対象に、一定の流動性が認められる銘柄で構成される指数です。2026年10月から算出が開始され、構成銘柄数は約800銘柄と試算されています。

選定基準は、売買代金回転率0.1以上、浮動株時価総額の累積比率上位99%以内となっています。

イメージとしては、「TOPIXの控え選手」のような存在です。TOPIXから外れても、一定の流動性があればこちらに含まれます。将来的にTOPIXに昇格する可能性のある銘柄群とも言えます。

個人投資家への影響

TOPIX連動型投資信託への影響

TOPIX連動型の投資信託やETFを保有している場合、銘柄入替に伴うリバランスが行われます。

ただし、移行は段階的に行われるため、一度に大きな売買が発生するわけではありません。また、市場カバー率や指数特性はほぼ維持されるため、投資信託の性質が大きく変わるわけではないと考えられます。

個別株投資家への影響

個別株投資をしている場合、保有銘柄がTOPIXから除外されるかどうかは気になるポイントです。

TOPIXから除外されると、機関投資家からの売り圧力が生じる可能性があります。逆に、新たにTOPIXに採用される銘柄は、買い需要が増える可能性があります。

ただし、これはあくまで需給の話であり、企業の本質的な価値とは別の問題です。長期投資の観点からは、指数への採用・除外よりも、企業の業績や成長性を重視すべきだと私は考えています。

結局、個人投資家は何をすればいいのか

まとめると、個人投資家が今すぐ何かを変える必要はありません。

TOPIX連動投資信託を持っている人は、そのまま保有継続でOKです。日本株インデックス全体の性格に大きな変更はありません。個別株投資をしている人は、TOPIX採用・除外は「短期需給の話」と割り切り、企業の本質を見ることが大切です。

「知っておくと安心だけど、慌てて動く必要はない」というのが、今回の見直しに対する私のスタンスです。

関連記事:なぜ長期投資では「予想しない人」の方が有利なのか──積立銘柄を入れ替え続けた私が学んだこと

私の考え

今回のTOPIX見直しを見て感じたのは、「日本株市場も少しずつ変わろうとしている」ということです。

TOPIX見直しは「日本株の地味な改革」ですが、投資環境の質は確実に上がると私は考えています。

約110兆円もの連動資産を持つTOPIXが、流動性を重視した選定基準を導入するのは、投資家にとってはプラスの変化です。売買しにくい銘柄が減ることで、指数全体としての投資効率が向上するからです。

一方で、銘柄数が約1,700から約1,100に減るということは、約600銘柄がTOPIXから外れることを意味します。これらの企業にとっては、機関投資家からの資金流入が減少するリスクがあります。

ただ、これは逆に言えば、上場企業に対して「投資家に選ばれる企業になる努力」を促すことにもなります。流動性を高めるためには、IR活動の強化や株主還元の充実など、企業側の取り組みが必要になるからです。

私自身はS&P500やオールカントリーへの投資が中心ですが、この見直しによって日本株市場がより「投資しやすい」市場になることを期待しています。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

今後のスケジュール

最後に、今後のスケジュールを整理しておきます。

- 2025年1月:第一段階の見直し完了

- 2026年10月:初回定期入替/TOPIX Next-tier算出開始

- 2027年10月:移行措置銘柄の再評価

- 2028年7月:次期TOPIXへの移行完了

- 2028年10月以降:毎年10月に定期入替を実施

まとめ

TOPIXの見直しは、日本株市場の「質」を高めるための取り組みです。

銘柄数は約1,700から約1,100に減少しますが、市場カバー率はほぼ維持され、流動性は約2倍に向上します。全市場区分が対象となることで、プライム市場以外の銘柄にもTOPIX採用の機会が生まれます。

TOPIX見直しは「日本株の地味な改革」ですが、投資環境の質は確実に上がる。これが、この記事で一番伝えたかったことです。

個人投資家への直接的な影響は限定的ですが、日本株市場全体の投資環境が改善する可能性があります。今すぐ何かを変える必要はありませんが、こうした制度変更の流れを知っておくことは、長期的な投資判断の参考になるのではないでしょうか。

この資料を読んで感じたこと

正直なところ、TOPIXの見直しは「自分には関係ない」と思っていました。私自身、S&P500やオールカントリーへの投資が中心で、TOPIX連動型の投資信託は保有していないからです。

ただ、約110兆円もの資金がTOPIXに連動しているという事実を知ると、見方が変わりました。日本株市場の大きな資金の流れを左右する指数が、より合理的な基準で運営されるようになることは、市場全体にとってプラスではないかと思います。

この記事は、JPX総研の公式資料をもとに、私なりの解釈を加えて整理したものです。投資初心者の方にとっては、細かい制度の詳細を把握する必要はないかもしれません。ただ、「日本株市場も少しずつ改善されている」という大きな流れを知っておくことは、投資を続けていく上での安心材料になるのではないでしょうか。

この記事は、日本株に積極的に投資していない人や、S&P500・オルカン中心の投資家が「日本株市場で何が起きているのか」を把握するための整理記事です。

免責事項

投資について

本記事は投資に関する情報提供を目的としたものであり、特定の金融商品の購入や売却を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。最終的な投資判断はご自身の責任でお願いいたします。

情報の正確性について

本記事はJPX総研が発表した資料をもとに作成していますが、内容の正確性を保証するものではありません。最新の情報や詳細については、JPX総研や東京証券取引所の公式発表をご確認ください。

その他

本記事に記載された内容は、筆者個人の見解に基づくものです。必要に応じて、ファイナンシャルプランナーや証券会社などの専門家にご相談されることをおすすめします。

関連記事

- 【体験談】1年間WBSを見続けてわかったこと──投資初心者こそニュースを習慣にすべき理由

- S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

- なぜ長期投資では「予想しない人」の方が有利なのか──積立銘柄を入れ替え続けた私が学んだこと

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- 投資を始めてから「見なくなった情報」と「見るようになった情報」──20代投資家が手放したもの、残したもの

- 日経平均5万円突破の背景と投資家が取るべき戦略|高市政権の経済政策が市場に与える影響

参考サイト

- JPX総研「TOPIX等の見直しの概要(2025年10月)」

- 日本取引所グループ「TOPIX(東証株価指数)」

- 金融庁「投資の基本」

- 年金積立金管理運用独立行政法人「運用状況」