はじめに

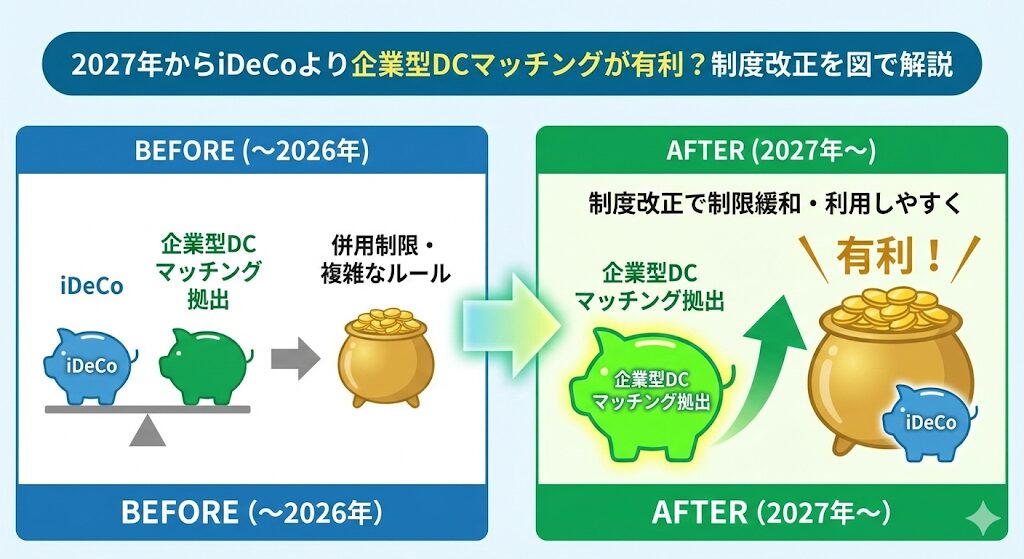

2027年1月、企業型DC(企業型確定拠出年金)とiDeCoの制度が大きく変わります。

本記事は、以下の方に向けて書いています:

- 企業型DCに加入している会社員

- iDeCoと企業型DCの併用を検討している方

- 2027年の制度改正について知りたい方

- マッチング拠出とiDeCoのどちらが有利か知りたい方

2026年4月と2027年1月の制度改正により、企業型DCのマッチング拠出の使い勝手が大幅に向上します。

特に、iDeCoを併用している企業型DC加入者(約800万人)にとって、「iDeCoをやめてマッチング拠出に一本化」するインセンティブが強まると指摘されています。

この記事では、2027年の制度改正を解説し、iDeCoとマッチング拠出のどちらが有利かを比較します。

※本記事は2026年2月時点の情報をもとにしています。制度は変更される可能性があるため、最新情報は厚生労働省のウェブサイトでご確認ください。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

この記事の結論

- 2026年4月:企業型DCのマッチング拠出の「会社掛金を超えられない」制限が撤廃

- 2027年1月:iDeCoの拠出限度額が引き上げられ、合算で月6.2万円まで拠出可能

- マッチング拠出はiDeCoより手数料が安く、使い勝手が向上

- 企業型DC加入者は「iDeCoをやめてマッチング拠出に一本化」する選択肢が有力に

現行ルール(2026年2月時点)

結論から言うと、現行ルールでは、企業型DCのマッチング拠出には制限があります。

企業型DCとは

企業型DCは、会社が掛金を拠出し、従業員が運用する年金制度です。

特徴:

- 会社が掛金を拠出(事業主掛金)

- 従業員が運用商品を選択

- 60歳まで引き出せない

- 運用益は非課税

マッチング拠出とは

マッチング拠出は、企業型DCに加入している従業員が、会社の掛金に上乗せして自分でも掛金を拠出する制度です。

特徴:

- 会社の掛金に上乗せ可能

- 拠出額は全額所得控除

- 運用益は非課税

- 60歳まで引き出せない

現行ルールの制限

現行ルールでは、マッチング拠出には以下の制限があります:

- 本人の掛金は会社の掛金を超えられない

- 事業主掛金+本人掛金の合計は月5.5万円まで

【図表1:現行ルール(2026年2月時点)】

| 項目 | 内容 |

|---|---|

| 会社の掛金 | 月1万円 |

| 本人の掛金 | 最大月1万円(会社の掛金を超えられない) |

| 合計 | 月2万円 |

| 上限 | 月5.5万円 |

例:

- 会社の掛金が月1万円の場合

- 本人の掛金は最大月1万円まで

- 合計:月2万円

この制限により、会社の掛金が少ない場合、マッチング拠出で十分な金額を拠出できませんでした。

iDeCoとの併用

企業型DC加入者でも、iDeCoを併用できます(会社の規約で認められている場合)。

iDeCoの拠出限度額:

- 企業型DCのみの場合:月2万円

- 企業型DC+企業年金の場合:月1.2万円

ただし、iDeCoは口座管理手数料がかかります(年間2,000円程度)。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

2026年4月改正:マッチング拠出の制限撤廃

結論から言うと、2026年4月から、マッチング拠出の「会社掛金を超えられない」制限が撤廃されます。

何が変わるのか

2026年4月から:

- 本人の掛金は会社の掛金を超えてもOK

- 事業主掛金+本人掛金の合計は月5.5万円まで(変わらず)

【図表2:2026年4月改正後】

| 項目 | 内容 |

|---|---|

| 会社の掛金 | 月1万円 |

| 本人の掛金 | 最大月4.5万円(会社の掛金を超えてもOK) |

| 合計 | 月5.5万円 |

| 上限 | 月5.5万円 |

何が嬉しいのか

会社の掛金が少なくても、マッチング拠出で上限近くまで積み立てられるようになります。

【図表3:改正前後の比較】

| 比較項目 | 改正前(〜2026年3月) | 改正後(2026年4月〜) |

|---|---|---|

| 会社の掛金 | 月1万円 | 月1万円 |

| 本人の掛金 | 最大月1万円 | 最大月4.5万円 |

| 合計 | 月2万円 | 月5.5万円 |

| 制限 | 会社掛金を超えられない | 制限撤廃 |

これにより、iDeCoを併用しなくても、企業型DC内で十分な金額を拠出できるようになります。

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

2027年1月改正:拠出限度額の引き上げ

結論から言うと、2027年1月から、iDeCoの拠出限度額が引き上げられ、合算で月6.2万円まで拠出可能になります。

何が変わるのか

2027年1月から:

- 企業年金との合算で月6.2万円まで拠出可能

- 企業型DC+他企業年金+iDeCoの合算枠

【図表4:2027年1月改正後の拠出パターン】

| パターン | 内容 | 合計 |

|---|---|---|

| パターンA | 会社の掛金:月1万円 + マッチング拠出:月5.2万円 | 月6.2万円 |

| パターンB | 会社の掛金:月1万円 + iDeCo:月5.2万円 | 月6.2万円 |

何が嬉しいのか

より多くの金額を拠出できるようになります。

【図表5:拠出限度額の推移】

| 時期 | 企業型DC | iDeCo(企業型DCと併用) | 合計 |

|---|---|---|---|

| 〜2026年3月 | 月5.5万円まで | 月2万円まで | – |

| 2026年4月〜2026年12月 | 月5.5万円まで | 月2万円まで | – |

| 2027年1月〜 | 合算で月6.2万円まで | 合算で月6.2万円まで | 月6.2万円 |

年齢上限の撤廃

2027年1月から、企業型DCとiDeCoの年齢上限が撤廃されます(70歳未満→上限なし)。

これにより、70歳以降も拠出を続けられるようになります。

関連記事:FIREを目指す理由──「早期リタイア」ではなく「選択肢を持つ」ための資産形成

iDeCo vs マッチング拠出:どちらが有利?

結論から言うと、多くのケースでマッチング拠出の方が有利になります。

【図表6:iDeCo vs マッチング拠出の比較表】

| 比較項目 | iDeCo | マッチング拠出 | 結論 |

|---|---|---|---|

| 手数料 | 年間3,000円程度 | 追加手数料なし | マッチング拠出が有利 |

| 拠出限度額(2027年〜) | 合算で月6.2万円 | 合算で月6.2万円 | 同じ |

| 運用商品 | 自分で金融機関を選べる | 会社が選んだ商品のみ | iDeCoが有利 |

| 手続きの手間 | 自分で申し込み・年1回書類提出 | 会社を通じて申し込み・給与天引き | マッチング拠出が有利 |

| 転職時 | そのまま継続可能 | 転職先にDCがない場合は移管必要 | iDeCoが有利 |

詳細解説

比較①:手数料

iDeCo:

- 口座管理手数料:年間2,000円程度(金融機関による)

- 国民年金基金連合会手数料:年間1,236円

- 合計:年間3,000円程度

マッチング拠出:

- 企業型DCの口座管理手数料に含まれる

- 追加の手数料なし(企業による)

結論:マッチング拠出の方が手数料が安い

比較②:拠出限度額

iDeCo(2027年1月〜):

- 企業型DCと合算で月6.2万円まで

マッチング拠出(2027年1月〜):

- 企業型DCと合算で月6.2万円まで

結論:拠出限度額は同じ

比較③:運用商品

iDeCo:

- 自分で金融機関を選べる

- 低コストなインデックスファンドを選べる

マッチング拠出:

- 会社が選んだ運用商品の中から選ぶ

- 商品ラインナップが限定される可能性

結論:iDeCoの方が選択肢が広い

比較④:手続きの手間

iDeCo:

- 自分で金融機関に申し込む

- 年1回の書類提出が必要

マッチング拠出:

- 会社を通じて申し込む

- 給与天引きで自動的に拠出

結論:マッチング拠出の方が手続きが楽

総合判断

手数料と手続きの手間を考えると、マッチング拠出の方が有利なケースが多いです。

ただし、以下の場合はiDeCoの方が有利です:

- 会社の企業型DCの運用商品が高コスト

- 自分で金融機関を選びたい

- 低コストなインデックスファンドを選びたい

関連記事:2026年の注目投資テーマTop10──インデックス投資家が知っておくべき成長分野

年収・家族構成別のおすすめパターン

結論から言うと、年収や家族構成によって、おすすめのパターンが変わります。

【図表7:ケース別おすすめパターン】

| ケース | 会社掛金 | 本人掛金 | 合計 | おすすめ | 理由 |

|---|---|---|---|---|---|

| 会社掛金が多い | 月3万円 | 月3.2万円 | 月6.2万円 | マッチング拠出 | 手数料節約、手続きが楽 |

| 会社掛金が少ない | 月1万円 | 月5.2万円 | 月6.2万円 | マッチング拠出 | 2026年4月以降は上限まで拠出可能 |

| 運用商品が高コスト | 月1万円 | 月5.2万円 | 月6.2万円 | iDeCo | 低コストなインデックスファンドを選べる |

| 拠出額を少なくしたい | 月1万円 | 月2万円 | 月3万円 | マッチング拠出 | 手数料が安い、調整が楽 |

パターン①:会社の掛金が多い場合(月3万円以上)

会社の掛金:月3万円 本人の掛金(マッチング拠出):月3.2万円 合計:月6.2万円(上限)

おすすめ:マッチング拠出のみ

- iDeCoの手数料を節約できる

- 手続きが楽

パターン②:会社の掛金が少ない場合(月1万円程度)

会社の掛金:月1万円 本人の掛金(マッチング拠出):月5.2万円 合計:月6.2万円(上限)

おすすめ:マッチング拠出のみ

- 2026年4月以降は、会社の掛金が少なくてもマッチング拠出で上限まで拠出可能

- iDeCoの手数料を節約できる

パターン③:会社の運用商品が高コストな場合

会社の掛金:月1万円 iDeCo:月5.2万円 合計:月6.2万円(上限)

おすすめ:iDeCo

- 低コストなインデックスファンドを選べる

- 長期的にはコスト差が大きい

パターン④:拠出額を少なくしたい場合

会社の掛金:月1万円 本人の掛金(マッチング拠出):月2万円 合計:月3万円

おすすめ:マッチング拠出

- 拠出額を自分で調整できる

- 手数料が安い

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

注意点:会社の制度を確認する

結論から言うと、マッチング拠出を利用する前に、会社の制度を確認する必要があります。

① マッチング拠出制度がない会社もある

すべての企業型DCでマッチング拠出が利用できるわけではありません。

会社の規約でマッチング拠出が認められていない場合、利用できません。

まずは、会社の人事部や総務部に確認しましょう。

② iDeCoとマッチング拠出の併用は不可

iDeCoとマッチング拠出は併用できません。

どちらか一方を選ぶ必要があります。

すでにiDeCoを利用している場合、マッチング拠出に切り替えるには、iDeCoを停止する必要があります。

③ 運用商品のラインナップを確認

企業型DCの運用商品は、会社が選んだ商品の中から選びます。

低コストなインデックスファンドがない場合、iDeCoの方が有利な可能性があります。

運用商品のラインナップを確認してから判断しましょう。

④ 転職時の手続き

転職時には、企業型DCをiDeCoに移管する必要があります。

転職先に企業型DCがない場合、iDeCoに移管することになります。

この点も考慮して、マッチング拠出とiDeCoのどちらを選ぶか判断しましょう。

関連記事:解散総選挙と株価──長期投資家が見る「政策と相場の機微」

私の結論:多くの人はマッチング拠出が有利

2026年4月と2027年1月の制度改正により、企業型DCのマッチング拠出の使い勝手が大幅に向上します。

特に、「会社掛金を超えられない」制限が撤廃されることで、会社の掛金が少なくても、マッチング拠出で上限近くまで積み立てられるようになります。

手数料と手続きの手間を考えると、多くの人にとって、マッチング拠出の方が有利です。

ただし、以下の場合はiDeCoの方が有利です:

- 会社の企業型DCの運用商品が高コスト

- 自分で金融機関を選びたい

- 低コストなインデックスファンドを選びたい

まずは、会社の制度と運用商品を確認してから、マッチング拠出とiDeCoのどちらを選ぶか判断しましょう。

制度を正しく理解し、自分に合った方法を選ぶことが重要です。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

免責事項

本記事は一般的な情報提供を目的としており、個別の年金設計や税務アドバイスを目的とするものではありません。企業型DCやiDeCoの制度は変更される可能性があるため、最新情報は厚生労働省のウェブサイトでご確認ください。マッチング拠出やiDeCoに関するご不明点は、会社の人事部や金融機関、ファイナンシャルプランナーにご相談ください。

参考リンク

制度の詳細は厚生労働省の公式ページが確実です。

- 厚生労働省 企業型確定拠出年金

- iDeCo公式サイト