はじめに|「投資=リスク」と思っていた

投資を始める前、私は「現金で持っておくのが一番安全」だと本気で思っていました。

銀行に預けておけば元本は減らない。株や投資信託は上がったり下がったりして怖い。ニュースで「〇〇ショック」と聞くたびに、「やっぱり手を出さなくてよかった」と安心していた時期もあります。

おそらく、この記事を読んでいる方の中にも、同じような感覚を持っている人がいるのではないでしょうか。

投資は怖い。損をするかもしれない。だから何もしないのが一番安全──。

その気持ちは、私もよくわかります。でも、投資を始めて数年が経った今、少しだけ見え方が変わりました。「投資しないこと」にも、実はリスクがあるのではないか、と。

この記事では、投資を勧めるのではなく、「何もしない選択」にどんなコストがあるのかを整理してみたいと思います。結論を押しつけるつもりはありません。ただ、考える材料になれば嬉しいです。

私は現在、生活費の基盤は労働収入に置きつつ、将来の選択肢を増やすために長期投資を続けています。完全リタイアを目指しているわけではなく、「やりたい仕事を選べる状態」を作ることが目標です。

関連記事:「やらなきゃ不安」だった投資が、いつの間にか楽しみになっていた──焦りから習慣へ、20代投資家の心境変化

投資しない人が感じている「安心感」の正体

まず、投資をしていない人が感じている安心感について考えてみます。

「元本割れしない」という安心があります。銀行預金なら、預けた100万円が90万円になることはありません。投資信託や株式のように、画面を開くたびに数字が変わる不安もありません。

「値動きを見なくていい」という安心もあります。投資をしている人は、相場が下がるとソワソワしたり、ニュースに一喜一憂したりしているように見えるかもしれません。そういうストレスから無縁でいられるのは、確かにメリットです。

「失敗したと後悔しなくて済む」という安心もあるでしょう。投資で損をすると、「あのとき買わなければよかった」と自分を責めることになります。何もしなければ、そういう後悔とは無縁です。

これらの安心感は、決して間違っていません。投資にはリスクがあり、それを避けたいと思うのは自然なことです。

ただ、ここで一つだけ考えておきたいことがあります。「何もしない」という選択は、本当に「ノーリスク」なのでしょうか。

投資しないことのリスク①|インフレでお金の価値が静かに下がる

投資しないことの一つ目のリスクは、インフレです。

物価は、長い目で見ると少しずつ上がっていきます。日本は長らくデフレと言われてきましたが、最近は食品や日用品、電気代など、さまざまなものが値上がりしています。日本の消費者物価指数(CPI)は、近年2〜3%前後で推移しており、現金だけで持つと実質的な購買力は少しずつ下がっていきます。

一方で、銀行に預けている現金は増えません。金利がほぼゼロに近い今、100万円を預けても、数年後に受け取れる利息はわずかです。

つまり、「減っていないのに、買えるものが減る」という現象が起きます。

たとえば、今100万円で買えるものが、10年後には110万円出さないと買えなくなるかもしれません。銀行の残高は100万円のままなのに、その100万円で買えるものが少なくなっている。これが「お金の価値が下がる」ということです。

投資をしていれば、このインフレに対抗できる可能性があります。もちろん、投資には値下がりのリスクもありますが、長期的に見れば、インフレ率を上回るリターンを得られる可能性があると言われています。

関連記事:『貯金=安心』はもう古い?インフレ時代に知っておきたい現金のリスクと対策

投資しないことのリスク②|将来の選択肢が増えない

二つ目のリスクは、将来の選択肢が広がらないことです。

私自身、25歳で転職を経験しました。年収は450万円から400万円に下がりましたが、残業がほぼゼロになり、副業もできるようになりました。家賃補助もあり、実質的な可処分所得はむしろ増えています。

この決断ができたのは、「最悪、しばらく収入が減っても大丈夫」という心理的な余裕があったからです。投資を通じて少しずつ資産が積み上がっていたことが、その余裕を支えていました。

もし資産がゼロだったら、年収が下がる転職に踏み切れたかどうかわかりません。「やりたいけど、不安で動けない」という状態が続いていたかもしれません。

お金が減るリスクは目に見えやすいですが、「動けないリスク」は見えにくい。でも、長い人生で見ると、動けないことの方がずっと大きな損失になることもあるのではないでしょうか。

関連記事:年収が下がっても不安が減った理由|お金の見え方が変わった転職の話

投資しないことのリスク③|判断を先送りし続ける癖がつく

三つ目のリスクは、判断を先送りにする癖がつくことです。

「もう少し勉強してから始めよう」 「今は相場が高いから、下がったら始めよう」 「まとまったお金ができたら考えよう」

こういう言葉を、私も何度も自分に言い聞かせてきました。でも、結局その「いつか」は来ませんでした。

投資を始めてからわかったのは、「完璧なタイミング」は存在しないということです。相場が高いか安いかは、後からしかわからない。勉強も、やればやるほど「まだ足りない」と感じる。待っていたら、何年も同じ場所に立ち続けることになります。

これは投資に限った話ではありません。転職も、副業も、新しいことを始めるときは同じです。「考えてから動く」のではなく、「動きながら考える」方が、結果的にうまくいくことが多いように感じます。

関連記事:なぜ長期投資では「予想しない人」の方が有利なのか──積立銘柄を入れ替え続けた私が学んだこと

誤解されがちなこと|「投資=ギャンブル」ではない

ここで、よくある誤解について触れておきたいと思います。

「投資」と聞くと、一発逆転を狙うギャンブルのようなイメージを持つ人もいるかもしれません。でも、私がやっている投資は、そういうものではありません。

借金をして投資しているわけではありません。レバレッジをかけて大きなリスクを取っているわけでもありません。毎月、決まった金額をコツコツ積み立てているだけです。

投資というと「行動」のように聞こえますが、私にとっては「立ち位置を変える」という感覚に近いです。お金の一部を、現金ではなく株式や投資信託という形で持っておく。それだけのことです。

もちろん、短期的には値下がりすることもあります。でも、長期で見れば、経済全体の成長に乗ることができる可能性があります。少なくとも、「何もしないよりはマシかもしれない」という程度の期待は持っています。

関連記事:インデックス投資の魅力|初心者が安心して資産を育てられる理由

私が「投資しないことの方が怖い」と感じた瞬間

投資を始めて数年が経ったころ、ふと気づいたことがあります。

資産額が増えたことよりも、「感覚」が変わったことの方が大きいと。

以前は、将来のことを考えると漠然とした不安がありました。老後のお金は足りるのか、病気になったらどうするのか、仕事がなくなったらどうするのか。考えても答えが出ないので、考えないようにしていました。

でも、投資を始めてからは、少しずつ「未来に対する見え方」が変わりました。完全に不安がなくなったわけではありません。でも、「何もしていない」という後ろめたさがなくなった。自分なりに備えているという実感が、心の支えになっています。

この感覚の変化は、資産額では測れません。でも、私にとっては一番大きな変化でした。

そして、この感覚を知ってしまうと、「何もしないまま過ごす」ことの方が怖くなりました。お金が減るリスクよりも、何も変わらないまま時間だけが過ぎていくリスクの方が、今の私には大きく感じられます。

投資する・しないは二択じゃない

ここまで読んで、「やっぱり投資しなきゃいけないのか」と感じた方もいるかもしれません。でも、そういうことを言いたいわけではありません。

投資をしない選択そのものが悪いのではありません。問題なのは、「考えた結果として選んでいないこと」です。

投資は、全額をつぎ込む必要はありません。生活費や緊急時の備えは、現金で持っておくのが基本です。その上で、余裕のある範囲で「一部だけ参加する」という選択肢もあります。

私も、資産の20%は現金で持っています。全額を株式に投入しているわけではありません。投資に回しているのは、「最悪なくなっても生活に支障がない」と思える範囲だけです。

「投資する」か「投資しない」かの二択ではなく、「どのくらい参加するか」というグラデーションで考えた方が、自分に合った選択ができるのではないでしょうか。

関連記事:20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

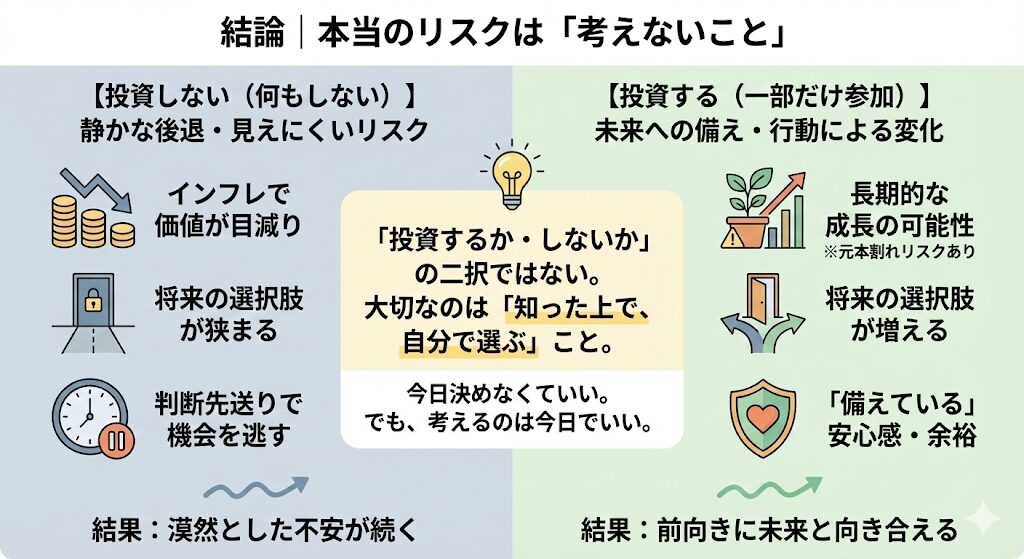

結論|本当のリスクは「考えないこと」

投資しないことは、「現状維持」ではなく「静かな後退」である。

この記事で一番伝えたかったのは、この一点です。

「投資をしろ」と言いたいわけではありません。伝えたかったのは、「何もしない」という選択にも、見えにくいコストがあるということです。

インフレでお金の価値が下がるリスク。将来の選択肢が広がらないリスク。判断を先送りにし続けるリスク。これらは、投資のリスクほど目に見えませんが、確実に存在しています。

投資をするかしないかは、最終的には自分で決めることです。でも、「考えないまま現状維持」を選ぶのと、「考えた上で現状維持」を選ぶのでは、意味が違います。

どんな選択にもコストがある。それを知った上で選ぶことが、大切なのではないかと思います。

まとめ|今日決めなくていい。でも考えるのは今日でいい

投資のリスクより、何も考えずに時間を失うリスクの方が大きい。

投資を続けてきた今、私はそう感じています。

投資は、長い旅のようなものです。今日すぐに始めなくてもいいし、大きな金額を投入する必要もありません。でも、「知った上で選ぶ」ことと「知らないまま避ける」ことは、まったく違います。

この記事が、「投資しないことのリスク」について考えるきっかけになれば嬉しいです。結論を急ぐ必要はありません。でも、考え始めるのは、今日でいいのではないでしょうか。

「何もしない」を見直して感じたこと

投資をするかしないかは、自分で決めることです。でも、「何もしない」という選択にもコストがあることを知っておくことは、どちらを選ぶにしても大切だと思います。

私自身、投資を始めたことで「未来に対する不安」が少し軽くなりました。それは資産額が増えたからではなく、「自分なりに備えている」という実感が持てたからです。

お金の不安は、金額ではなく「何もしていない状態」から生まれる。そう気づいたことが、私にとって一番の収穫でした。

免責事項

投資について

本記事は投資に関する情報提供を目的としたものであり、特定の金融商品の購入や売却を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性があります。最終的な投資判断はご自身の責任でお願いいたします。

体験談について

本記事に記載された内容は、筆者個人の経験や見解に基づくものです。投資の成果は個人の状況や市場環境によって異なり、すべての方に同様の結果を保証するものではありません。

その他

最新の情報や詳細については、金融庁や各金融機関の公式情報をご確認ください。必要に応じて、ファイナンシャルプランナーや証券会社などの専門家にご相談されることをおすすめします。

関連記事

- 「やらなきゃ不安」だった投資が、いつの間にか楽しみになっていた──焦りから習慣へ、20代投資家の心境変化

- 『貯金=安心』はもう古い?インフレ時代に知っておきたい現金のリスクと対策

- 年収が下がっても不安が減った理由|お金の見え方が変わった転職の話

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

- 20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

- 少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

参考サイト

- 金融庁「投資の基本」

- 日本銀行「教えて!にちぎん」

- 総務省統計局「消費者物価指数(CPI)」

- 金融広報中央委員会「知るぽると」