2025年7月、私は月10万円の投資積立を始めました。

その直前の6月に転職し、手取りは以前より減りました。正直に言えば、「本当に続けられるのか?」という不安はありました。実際、積立を始めた直後の7月と8月はかなりきつかったです。

それでも月10万円という金額を選んだのには、明確な理由がありました。この記事では、なぜこの金額に決めたのか、きつかった時期をどう乗り越えたのか、そして今振り返って思うことを率直にお伝えします。

※この記事は筆者個人の体験談です。月10万円という金額は、収入や家族構成、リスク許容度によって適切かどうかが大きく変わります。無理のない範囲で投資を続けることが最も重要です。

この記事の要点

- 月10万円積立は、長期目標(50歳で6,000万円)から逆算した金額

- 2025年6月に転職、7月から手取り減少の中で月10万円積立を開始

- 開始直後の7月と8月はきつかったが、自動積立と副業収入で乗り越えた

- これは個人の状況次第、月1万円でも続けることが大事

なぜ月10万円という金額を選んだのか

50歳で6,000万円、定年前のFIREを目指して

月10万円という金額を決めたのは、逆算思考からでした。

仮に月10万円を年利4パーセントで運用した場合、26年後(50歳の時点)には約6,000万円に達する可能性があります。これは複利計算に基づく試算で、実際の運用成果を保証するものではありません。また、実際の利回りは年ごとに変動し、マイナスになる年もあります。

それでも、6,000万円あれば、最低でも定年前にはFIRE(経済的自立・早期リタイア)できる状態を目指せます。これが私にとっての「最低ライン」でした。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

本音を言えば、できるだけ早く選択肢を持ちたい

ただ、正直に言えば、50歳まで待ちたくはありません。

私の本当の目標は、できるだけ早い段階で、選択肢を持てる状態を築くことです。そのためには、月10万円の積立だけでは足りません。だからこそ、副業や本業を含めて収入を増やすことに挑戦し続けています。

月10万円の積立は「ベースライン」であり、収入が増えればさらに投資額を増やす。副業で稼げれば、そのお金も投資に回す。そういう戦略で動いています。

独身だからこそできる面もある

ここで正直に言っておくと、月10万円という金額は、私が独身だからこそ選択できた面もあります。

家族がいれば、教育費や住宅ローンなど、優先すべき支出が変わってきます。月10万円を投資に回すのは現実的ではないかもしれません。

これは個人の許容度や状況によって大きく変わるものであり、「誰もが月10万円積み立てるべき」とは全く思いません。月1万円でも、月3万円でも、続けることが大切だと考えています。

関連記事:少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

きつかった時期:積立開始直後の2025年7月・8月

転職直後、手取りが減った状態でのスタート

2025年6月に転職し、7月から新しい職場での生活が始まりました。そして同時に、月10万円の積立もスタートさせました。

転職後、手取りは以前より減りました。そんな状況で月10万円を投資に回すのは、正直厳しかったです。

7月は初めての給料から10万円が自動で引き落とされ、「この収入でこのまま続けられるのか?」と不安になりました。8月も同じで、月末になると口座残高を何度も確認していました。

それでも続けた理由

それでもやめなかったのは、「一度でも止めたら、再開するのが難しい」と思ったからです。

投資は続けることが最も重要です。一度積立を止めてしまうと、「まだいいか」「来月から再開しよう」と先延ばしにしてしまう。転職のタイミングで始めたばかりの習慣を、すぐに途切れさせたくありませんでした。

だから、きつくても「自動積立は絶対に止めない」と決めていました。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

どう乗り越えたか:3つの工夫

工夫①:自動積立で感情を排除

最も効果的だったのは、「自動積立」の設定です。

給料が入ったら、自動的に10万円が積立口座に振り分けられる。この仕組みを作ったことで、「今月は止めようか」という迷いが生まれなくなりました。

人間は感情に左右されやすい生き物です。口座残高を見て不安になったり、欲しいものがあると我慢できなくなったりします。でも、自動化してしまえば、感情が入り込む余地がありません。

これは投資を続けるうえで、最も重要な仕組みだと感じています。

関連記事:SBI証券×三井住友カードで毎月10万円積立|ポイント還元と投資習慣を語る

工夫②:副業収入の確保

月10万円を投資に回すには、収入を増やす必要がありました。

私は本業以外に、コンサルティングの副業をしています。この副業収入があることで、月10万円の積立を続けられています。

副業収入は月によって変動しますが、平均すると月数万円程度です。これが生活費の補填になり、精神的な余裕を生み出しています。

「投資額を増やしたいなら、収入を増やす」──これは当たり前のことですが、実際に行動に移すことが重要だと感じています。

工夫③:固定費の見直し

積立を始めた直後の2025年7月と8月の時期に、徹底的に固定費を見直しました。

スマホを格安SIMに変更し、使っていないサブスクを解約し、保険も見直しました。これだけで月1万円以上の削減ができました。

削減した分を投資に回すわけではなく、生活費の余裕を作るためです。投資は大切ですが、生活を圧迫してまで続けるものではありません。

今振り返って思うこと

続けられているのは「仕組み」のおかげ

2025年7月から始めた月10万円積立は、今も続いています。

転職直後で手取りが減った中でのスタート、7月・8月はきつかったですが、乗り越えられたのは意志の強さではなく「仕組み」のおかげだと思っています。自動積立という仕組みがあったから、感情に左右されずに続けられました。

もし手動で毎月10万円を振り込む方式だったら、おそらく途中で止めていたでしょう。

無理はしなくていい、でも挑戦する価値はある

月10万円という金額は、正直言って万人向けではありません。

収入が少ない時期、家族を養っている時期、急な出費が続く時期──そういう状況では、月10万円は現実的ではないかもしれません。

でも、「自分にできる範囲で挑戦する」ことには価値があると思っています。月1万円でも、月3万円でも、それが今の自分にとっての精一杯なら、それでいい。大切なのは、続けることです。

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

収入を増やす努力も並行して

投資額を増やしたいなら、収入を増やす努力も必要です。

私は副業を続けていますし、本業でもスキルアップに時間を使っています。できるだけ早い段階で選択肢を持てる状態を実現するには、月10万円の積立だけでは足りないからです。

投資は「お金にお金を稼がせる」仕組みですが、その元手を増やすのは自分の努力次第です。この両輪を回し続けることが、目標達成への道だと考えています。

月10万円積立の現実:メリットとデメリット

メリット:複利の力を最大限に活かせる

月10万円を年利4パーセントで26年間運用すると、約6,000万円に達する可能性があります(あくまで試算であり、実際の運用成果を保証するものではありません)。

この複利効果は、少額積立では得られない規模です。たとえば月3万円の場合、同じ条件でも約1,800万円にとどまります。

金額が大きいほど、複利の力は大きくなります。これが月10万円積立の最大のメリットです。

デメリット:生活を圧迫するリスク

一方で、月10万円は生活費を圧迫するリスクがあります。

急な出費があったとき、医療費がかかったとき、収入が減ったとき──そういう場合に対応できる現金がないと、投資を続けることが逆にストレスになります。

私も積立開始直後の7月・8月はかなりきつかったです。今は副業収入や固定費削減で乗り越えていますが、状況が変われば減額も検討します。

大切なのは「自分のペース」

月10万円が正解なわけではありません。月1万円でも、月5万円でも、自分の状況に合った金額を選ぶことが大切です。

無理をして続けられなくなるよりも、少額でも長く続ける方がはるかに重要だと考えています。

関連記事:【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で非課税を活かす考え方

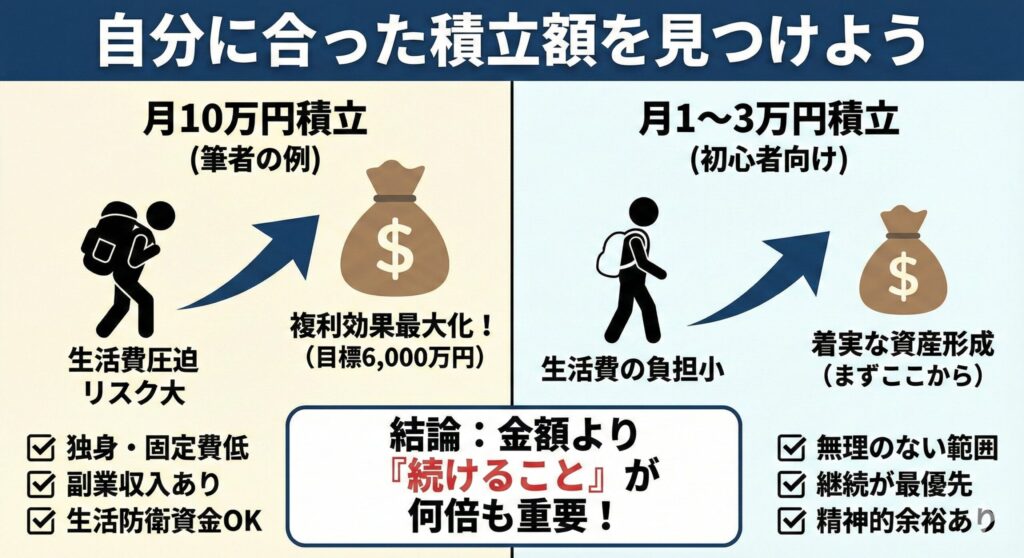

月10万円が向いている人・向いていない人

向いている人

月10万円の積立が現実的なのは、以下のような状況の方だと考えています。

- 独身または固定費が低い(住居費、教育費などの負担が少ない)

- 生活防衛資金を確保済み(最低でも生活費の3〜6ヶ月分)

- 自動積立を設定できる(感情に左右されない仕組み)

- 副業など収入を増やす手段がある

私の場合、独身であることと副業収入があることが大きな要因でした。この2つがなければ、月10万円は無理だったと思います。

向いていない人

一方で、以下のような状況では月10万円は現実的ではないかもしれません。

- 収入が不安定(フリーランス、自営業で収入変動が大きい)

- 近い将来に大きな支出予定(結婚、出産、住宅購入など)

- 投資で生活が圧迫される(月末に赤字になる、借金がある)

- 生活防衛資金が確保できていない

こうした状況なら、まずは月1万円や月3万円から始めて、状況が改善してから増額する方が賢明です。

自分に合った金額の見つけ方

私が考える「適切な積立額」の判断基準は以下の通りです。

- 生活費を圧迫しない:月末に赤字にならない金額

- 生活防衛資金がある:最低でも生活費の3ヶ月分は現金で確保

- 精神的な余裕がある:積立を続けることにストレスを感じない

この3つを満たせる金額が、あなたにとっての「適切な積立額」だと考えています。

関連記事:【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で非課税を活かす考え方

まとめ

月10万円の積立を選んだのは、50歳で6,000万円達成という明確な目標があったからです。2025年6月の転職で手取りが減り、7月・8月はきつかったですが、自動積立と副業収入で乗り越えました。

ただし、これは私が独身であり、副業収入があるからこそ選択できた金額です。月1万円でも3万円でも、自分の状況に合った金額で続けることが最も重要だと考えています。

自分なりの目標に向かって、挑戦を続けています。

免責事項

本記事は個人の体験に基づく内容です。投資には元本割れのリスクがあり、成果を保証するものではありません。シミュレーションは特定の前提条件に基づく試算であり、実際の運用成果とは異なる可能性があります。最終的な判断はご自身の責任で行い、必要に応じて専門家にご相談ください。

関連記事

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- 【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で非課税を活かす考え方

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- SBI証券×三井住友カードで毎月10万円積立|ポイント還元と投資習慣を語る

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

参考サイト

- 金融庁「NISA特設ウェブサイト」

- 投資信託協会「投資信託の基礎知識」

- 金融広報中央委員会「知るぽると」