「今から始めたら、高値掴みになるのでは?」

この不安はとても自然なもので、多くの人が同じように悩んでいます。

2025年12月現在、S&P500は6,000ポイント前後、NASDAQ100は過去最高付近で推移しており、史上でも屈指の高値相場です。投資を始めようと考えている方、あるいは積立を続けている方の中には、「このタイミングで買い増すのは危険では?」と不安になっている方も多いのではないでしょうか。

私自身、2025年7月に月10万円の積立を開始した際、まさにこの不安を抱えていました。4月の調整局面の後、市場が回復基調に転じた中でのスタート。「今から始めて大丈夫なのか?」と何度も自問しました。

この記事では、なぜ高値圏でも積立を続けるのか、過去のデータと私自身の体験を交えて解説します。

※本記事は個人の体験と見解に基づく内容です。投資には元本割れのリスクがあり、最終的な判断はご自身で行ってください。

この記事の要点

① 高値=危険とは限らない

株式市場は長期的に成長しており、過去の「高値」は後に安値となっている。

② タイミングを計る難しさ

いつが底値かは誰にも分からず、長期積立の方が結果的に有利になる傾向。

③ 積立投資の仕組み

ドルコスト平均法により購入価格をならし、高値・安値を気にせず運用が続けられる。

「高値掴み」という不安の正体

私が抱えていた不安

2025年7月、私は月10万円の積立を開始しました。その直前の6月に転職し、手取りが減った状況での決断でした。

当時、市場は4月の調整局面から回復基調に転じており、「今から始めたら、高値を掴むことになるのでは?」という不安が常につきまといました。

特に、周りの投資家仲間からは「もう少し待った方がいいのでは?」という声も聞こえてきました。実際、積立を始める前に何度も躊躇しました。

関連記事:20代で月10万円積立を選んだ理由|正直きつい月もあった

なぜ「高値掴み」が怖いのか

「高値掴み」という言葉には、強い負のイメージがあります。

- 買った直後に暴落したらどうしよう

- 今買うより、もっと安くなってから買う方が得なのでは?

- 周りが「もう遅い」と言っているのを聞いて不安になる

こうした不安は、投資を始める人なら誰もが感じるものです。

「高値=危険」ではない3つの理由

理由1:株式市場は長期的に右肩上がり

ここで重要なのは、株式市場は長期的に見れば右肩上がりで成長してきたという事実です。

S&P500を例にとると、過去100年以上にわたって、数々の暴落や調整局面を経験しながらも、長期的には上昇を続けてきました。つまり、過去のどの時点の「最高値」も、今から見れば「安値」だったということになります。

2000年や2008年の最高値も、今から振り返れば当時の「結果的には買い時だった」と見ることもできる水準です。これは、世界経済が長期的に成長し、企業が利益を積み重ねてきた結果です。

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

理由2:「タイミングを計る」ことの難しさ

「もっと安くなってから買おう」と考えて待つことを、専門用語で「マーケットタイミング」と言います。

しかし、このマーケットタイミングはプロでも非常に難しいとされています。いつが底値かは後になってみないと分からず、多くの場合「待ち続けて何もできない」結果になりがちです。

4月の調整局面で「もう少し様子を見よう」と思い、結局7月まで積立を始められませんでした。その間、市場は回復基調に転じており、「あの時始めていれば」と後悔しました。

関連記事:投資初心者が最初の1年で陥りがちな5つの失敗──実体験から学んだ後悔しない資産形成のスタート術

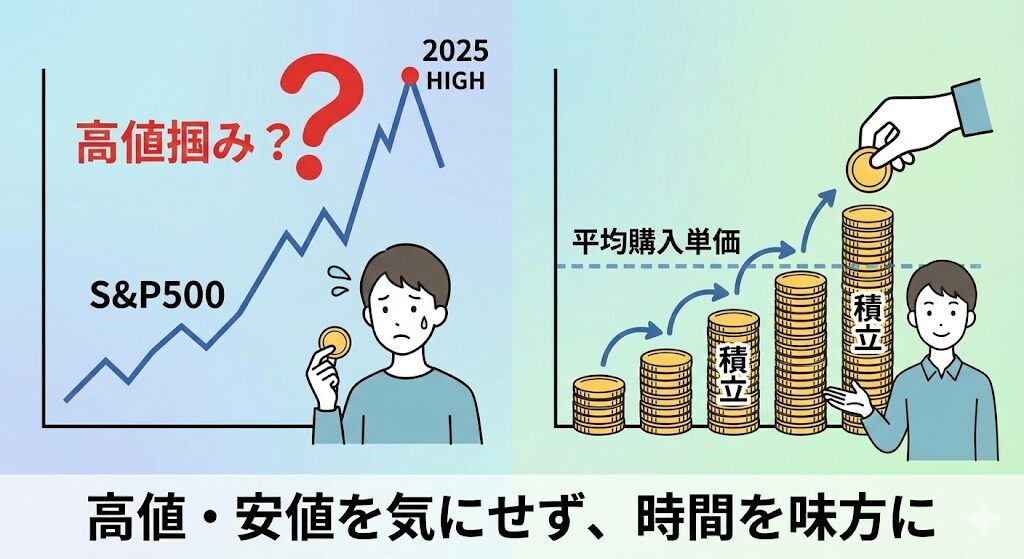

理由3:積立投資は「平均購入単価」を下げる仕組み

積立投資(ドルコスト平均法)の強みは、高値の時も安値の時も、淡々と買い続けることで、平均購入単価を平準化できるという点にあります。

具体例:

- 高値圏(例:S&P500が6,000ポイント)の時:少ない口数しか買えない

- 調整局面(例:S&P500が5,400ポイント)の時:多くの口数を買える

- 結果:平均購入単価は5,700ポイント程度に

つまり、高値の時だけ買っているわけではなく、安値の時にも買えるため、長期的には平均化されるのです。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

過去のS&P500最高値更新後のリターン

データが示す「最高値更新後も上昇」

ここで、過去のデータを見てみましょう。

複数の調査や長期データを見ると、S&P500は最高値を更新した後も、その後数年にわたって上昇を続けるケースが多いことが示されています。

短期的には調整が入ることもありますが、1年〜数年単位で見ると、結果的にプラスとなる確率は高い傾向があります。

重要な注意点: これらは過去のデータに基づく傾向であり、将来を保証するものではありません。実際の市場環境によって大きく変動し、短期的には下落する可能性も十分にあります。

しかし、最高値更新後も多くの場合で上昇を続けてきたという事実は、「高値=危険」という考えに疑問を投げかけます。

なぜ最高値更新後も上昇するのか

理由は単純です。経済が成長し、企業が利益を伸ばし続けているからです。

- 技術革新(AI、クラウド、バイオテクノロジーなど)

- 人口増加と消費拡大

- 企業の効率化と利益率向上

これらの要因が、長期的な株価上昇を支えています。

関連記事:AIバブルは崩壊するのか?専門家の警告と投資家が取るべき戦略

2025年7月から積立を始めた私の実体験

データが示す傾向を踏まえ、私は高値圏であえて積立を始めました。

高値圏での積立開始の決断

2025年7月、私は月10万円の積立を開始しました。当時の市場は高値圏で推移していました。

正直に言えば、「今から始めて大丈夫か?」という不安は常にありました。しかし、最終的に「今始めなければ、また先延ばしになる」と決断しました。

理由は以下の通りです。

- 完璧なタイミングは来ない:底値は後にならないと分からない

- 時間を味方につける:早く始めれば始めるほど、複利の効果を得られる

- 自動積立で感情を排除:タイミングを気にせず、機械的に続けられる

関連記事:SBI証券×三井住友カードで毎月10万円積立|ポイント還元と投資習慣を語る

5ヶ月後の結果と学び

2025年12月時点で、7月からの積立分(5ヶ月間、計50万円)は、含み益が約5万円になっています。これはあくまで短期的な結果であり、この先マイナスに転じる可能性も十分にあります。

ただ、ここで重要なのは含み益の額ではなく、「続けられている」という事実です。

自動積立を設定したことで、日々の値動きに一喜一憂せず、淡々と続けられています。これが、長期投資において最も重要なことだと実感しています。

高値圏でも積立を続けるための3つの工夫

工夫1:自動積立を設定する

最も重要なのは、自動積立を設定することです。

給料が入ったら、自動的に証券口座に振り分けられ、自動的に買付される。この仕組みを作ることで、「今月は高値だから止めよう」という感情が入り込む余地がなくなります。

工夫2:長期的な視点を持つ

短期的な値動きに一喜一憂しないために、長期的な視点を持つことが重要です。

私の場合、目標は「50歳で6,000万円」という長期的なものです。今月の含み益が増えたか減ったかは、この目標にはほとんど影響しません。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

工夫3:暴落時の買い増しを歓迎する心構え

高値圏で積立を続けるもう一つの理由は、将来の暴落時に安く買えるチャンスが来るということです。

積立投資を続けていれば、いずれ必ず調整局面や暴落に遭遇します。その時、自動積立を続けていれば、安値で多くの口数を買い増すことができます。

私は、次の暴落を「買い増しのチャンス」と捉えるようにしています。

関連記事:暴落はギフト──積立投資が市場下落で勝てる科学的理由

それでも不安な方への3つの対処法

対処法1:少額から始める

どうしても不安が消えない場合、まずは少額から始めることをおすすめします。

月1万円、月3万円から始めて、市場の値動きに慣れてから増額するという方法もあります。

関連記事:少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

対処法2:現金比率を高めに保つ

高値圏で積立を始める場合、現金比率を高めに保つことも一つの方法です。

私の場合、資産の約20パーセントを現金で保有しています。これにより、暴落時にも生活に困らず、精神的な余裕を持って積立を続けられます。

関連記事:20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

対処法3:値動きを頻繁にチェックしない

高値圏で積立を続けるストレスを減らすには、値動きを頻繁にチェックしないことが重要です。

私は、月に1回だけ資産状況を確認するようにしています。日々の値動きを見ると、不安になり、感情的な判断をしてしまう可能性があります。

まとめ

「インデックス投資は高値掴みになるのでは?」という不安は、投資を始める人なら誰もが感じるものです。2025年7月に積立を始めた際、私も同じ不安を抱えていました。

しかし、過去のデータや長期的な視点を持つことで、「高値=危険」ではないことが分かります。むしろ、タイミングを計ろうとして待ち続けることの方が、機会損失につながる可能性があります。

大切なのは、自動積立を設定し、長期的な視点を持ち、淡々と続けることです。高値圏でも、この原則は変わりません。

迷うより、まずは自動積立を設定してみましょう。

少額から始めて、1年だけ続けてみてください。答えは、その1年の中で見えてきます。

高値かどうかを完璧に判断することよりも、自分が続けられる形を作ることの方が、長期ではずっと重要です。

1年後のあなたが、「あのとき始めてよかった」と思えるはずです。

免責事項

本記事は個人の体験と見解に基づく内容です。投資には元本割れのリスクがあり、成果を保証するものではありません。過去のデータは将来の結果を保証するものではなく、市場環境によって大きく変動します。最終的な判断はご自身の責任で行い、必要に応じて専門家にご相談ください。

関連記事

- 20代で月10万円積立を選んだ理由|正直きつい月もあった

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- 暴落はギフト──積立投資が市場下落で勝てる科学的理由

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

- 投資初心者が最初の1年で陥りがちな5つの失敗──実体験から学んだ後悔しない資産形成のスタート術

- 少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

- 20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

参考サイト

- 金融庁「NISA特設ウェブサイト」

- 投資信託協会「投資信託の基礎知識」

- 金融広報中央委員会「知るぽると」