投資信託を選ぶとき、「信託報酬」という言葉を目にしたことはありませんか?

結論から言うと、長期投資のコア資産では信託報酬0.2パーセント未満を基準に考えるのが合理的だと私は考えています。

私自身も投資を始めた当初は、「年0.2%くらいなら大した差じゃないでしょ」と思っていました。しかし、実際に長期で運用してみて、そして複利計算をしてみて、この認識が大きな間違いだったことに気づきました。

わずか0.1%の差が、30年後には数十万円、場合によっては100万円以上の差を生むことがあります。しかも、この差は市場環境に関係なく、確実に発生するコストです。

この記事では、信託報酬がどのように長期リターンに影響するのか、どの程度のコストなら許容できるのか、そして初心者が陥りがちな「見えないコスト」の罠について解説します。この記事を読むことで、投資信託を選ぶ際の明確な基準が持てるようになるはずです。

なお、本記事は筆者個人の体験談と一般的な投資情報を基にしたものであり、特定の投資判断を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

信託報酬とは何か?

信託報酬の基本的な仕組み

信託報酬とは、投資信託を保有している間、毎日少しずつ差し引かれる運用管理費用のことです。年率で表示されますが、実際には日割りで計算され、基準価額から自動的に差し引かれます。

たとえば、信託報酬が年0.1%の投資信託を100万円分保有している場合、年間で約1,000円のコストが発生します。このコストは、売買時に一度だけかかる手数料とは異なり、保有し続ける限り毎年発生し続けます。

金融庁の資料でも、長期投資において信託報酬などのコストを抑えることの重要性が強調されています。

信託報酬は確実に発生する”隠れ税金”

信託報酬の最大の特徴は、市場環境に関係なく確実に発生するコストだということです。

株価が上がっても下がっても、信託報酬は必ず差し引かれます。つまり、信託報酬は投資のリターンを確実に押し下げる要因であり、実質的には「隠れ税金」のようなものと言えます。

新NISAでは運用益が非課税になりますが、信託報酬は非課税の恩恵を受けられません。高い信託報酬の投資信託を選ぶことは、せっかくの非課税メリットを自ら削っている状態とも言えます。

関連記事:【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

基準価額から見えないコスト

信託報酬は、基準価額から自動的に差し引かれるため、投資家が直接支払っている実感がありません。これが「見えないコスト」と呼ばれる理由です。

たとえば、本来なら基準価額が10,100円になるはずが、信託報酬が差し引かれて10,090円になっていても、投資家にはその差が分かりません。この見えにくさが、初心者が信託報酬を軽視してしまう原因となっています。

私自身も、最初の1年間は信託報酬をほとんど気にしていませんでしたが、運用報告書を見て初めて「こんなにコストがかかっていたのか」と驚いた記憶があります。

0.1%の差が30年後に生む損失

信託報酬0.1%と0.2%の30年後の差

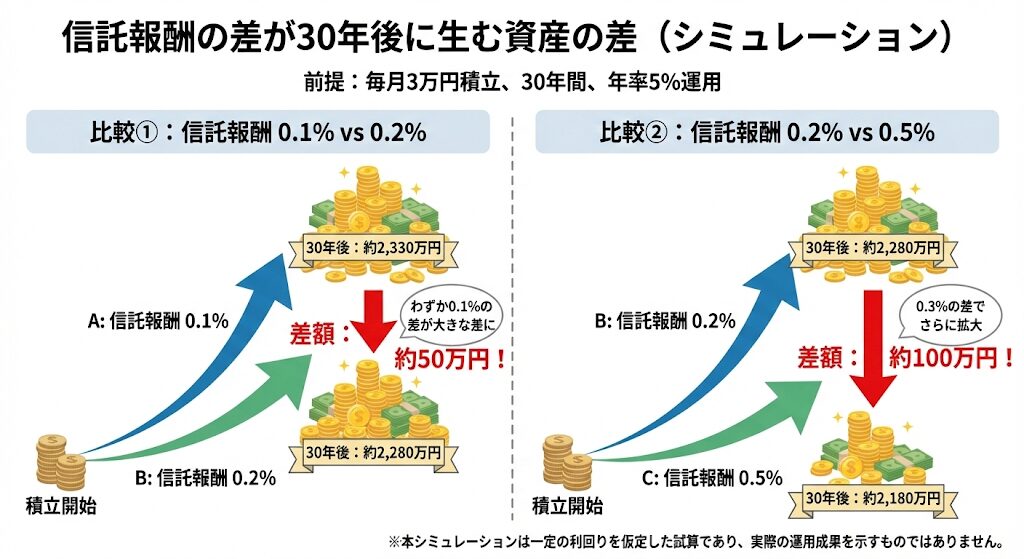

実際に、信託報酬の差が長期でどれだけ影響するかをシミュレーションしてみましょう。

前提条件を以下のように設定します。毎月3万円を30年間積み立て、年率5%で運用した場合を想定します。

信託報酬0.1%の場合、30年後の資産額は約2,330万円となります。一方、信託報酬0.2%の場合、30年後の資産額は約2,280万円となります。

この差は約50万円です。わずか0.1%の違いですが、30年という長期で見ると決して無視できない金額になります。

※本シミュレーションは一定の利回りを仮定した試算であり、実際の運用成果を示すものではありません。市場環境によって実際のリターンは変動します。

信託報酬0.2%と0.5%の差はさらに大きい

では、信託報酬0.2%と0.5%の差を見てみましょう。

同じ条件(毎月3万円、30年間、年率5%)で計算すると、信託報酬0.5%の場合の資産額は約2,180万円となります。

信託報酬0.2%の場合(約2,280万円)と比べると、約100万円の差が生まれます。0.2%と0.5%という一見小さな差が、30年後には100万円以上の差となって現れるのです。

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

複利効果を削り続けるコスト

信託報酬が長期リターンに与える影響が大きい理由は、複利効果を削り続けるからです。

投資の利益は、時間とともに複利で増えていきます。しかし、信託報酬は毎年その複利効果を削り取っていきます。つまり、信託報酬が高いほど、複利で増えるはずだった資産が減ってしまうのです。

私自身、この複利効果の重要性を理解してから、信託報酬を最優先で確認するようになりました。0.1%の差でも、長期で見れば大きな差になることを実感しています。

信託報酬の許容ラインはどこか?

コア資産は0.2%未満が目安

私は、長期の資産形成を目的とするコア資産については、信託報酬は原則0.2%未満に抑えるべきだと考えています。

現在、優良なインデックスファンドの信託報酬は以下のような水準となっています。

eMAXIS Slim米国株式(S&P500)は約0.09372%、eMAXIS Slim全世界株式(オール・カントリー)は約0.05775%、楽天・S&P500インデックス・ファンドは約0.077%程度です。

これらの商品は、いずれも0.1%前後という低コストで、長期投資に適した選択肢と言えます。

関連記事:インデックス投資の魅力|初心者が安心して資産を育てられる理由

S&P500や全米株式では差別化できない

特に、S&P500や全米株式など、中身がほぼ同じインデックスファンド同士であれば、高い信託報酬を選ぶ合理的な理由はありません。

同じ指数に連動するファンドであれば、リターンの差は信託報酬の差によって決まります。つまり、コストが低いファンドを選ぶだけで、確実にリターンが高くなるのです。

私自身も、eMAXIS Slimシリーズを選んだ理由は、シンプルに信託報酬が最も低かったからです。中身が同じなら、コストで選ぶのが合理的だと考えています。

関連記事:【米国株投資】S&P500 vs 全米株式(VTI):構成銘柄と長期リターンの違い

サテライト資産でも0.3%台が上限

コア資産以外のサテライト資産(新興国株式、REIT、債券など)でも、信託報酬は0.3から0.5%程度までが許容範囲だと考えられます。

ただし、これは明確な役割がある場合に限ります。たとえば、「新興国株式を組み入れたい」「REITで分散したい」など、インデックスでは代替できない理由がある場合です。

また、サテライト資産はポートフォリオ全体の10から20%以内に抑えることが推奨されます。信託報酬が高めの商品を主力にしてしまうと、長期的なリターンが大きく削られてしまいます。

例外として、特定のテーマ型ETFや海外ETFなど、他に代替手段がない場合は0.2%を超えるコストを許容するケースもあります。ただし、その場合も「なぜその商品でなければならないのか」を明確にする必要があると考えています。

関連記事:20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

アクティブファンドは長期投資では不利になりやすい

信託報酬が1%を超えるようなアクティブファンドは、長期投資では不利になりやすいケースが多いと考えています。

アクティブファンドの多くは、信託報酬が0.8から1.5%程度かかります。しかし、長期的にインデックスファンドに勝てるアクティブファンドは少数であり、高いコストに見合うリターンが得られる保証はありません。

さらに、売買コストや税金も上乗せされるため、長期積立とNISAの相性は良くありません。初心者がアクティブファンドに手を出す必要はないと考えています。

初心者が陥りがちなコストの罠

販売手数料に気を取られて信託報酬を見落とす

投資初心者がよく陥る罠は、販売手数料(購入時手数料)に気を取られて、信託報酬を軽視してしまうことです。

確かに、販売手数料も重要ですが、これは購入時に一度だけかかるコストです。一方、信託報酬は保有し続ける限り毎年発生します。長期投資では、信託報酬のほうがはるかに大きな影響を与えます。

現在は、ノーロード(販売手数料無料)の投資信託が増えているため、販売手数料よりも信託報酬を重視すべきです。

銀行窓口で勧められた商品を買ってしまう

銀行や証券会社の窓口で勧められた投資信託は、信託報酬が高い傾向があります。

窓口での販売には人件費がかかるため、その分コストが上乗せされています。また、販売会社にとって利益が大きい商品が優先的に勧められることもあります。

ネット証券で自分で選べば、同じような商品を低コストで購入できる場合がほとんどです。私自身も、最初は銀行で投資信託を購入しようと考えましたが、信託報酬の高さに驚いてネット証券に切り替えました。

過去のリターンだけで判断してしまう

投資信託を選ぶ際、過去のリターンだけで判断してしまうのも危険です。

過去のリターンが良かった商品でも、信託報酬が高ければ将来のリターンは低くなる可能性があります。特に、市場環境が変われば過去の好成績が続く保証はありません。

一方、信託報酬は将来にわたって確実に発生するコストです。過去のリターンよりも、将来確実に影響するコストに注目すべきです。

まとめ

信託報酬は確実に発生する”見えないコスト”

信託報酬は、市場環境に関係なく確実に発生するコストであり、長期投資において最も重要な要素のひとつです。

わずか0.1%の差でも、30年後には数十万円から100万円以上の差を生む可能性があります。この差は、複利効果を削り続けることで生まれます。

コア資産は0.2%未満を目安に

長期の資産形成を目的とするコア資産については、信託報酬は原則0.2%未満に抑えることを推奨します。

現在、eMAXIS SlimシリーズやSBIシリーズなど、優良なインデックスファンドは0.1%前後の信託報酬で購入できます。中身が同じインデックスファンドであれば、コストが低い商品を選ぶのが合理的です。

長期投資では小さな差が大きな差になる

私自身、投資を始めて5年ほど経ちますが、信託報酬の重要性を実感する場面が増えてきました。

最初は「0.1%くらい大した差じゃない」と思っていましたが、実際に運用してみると、この小さな差が確実に積み重なっていくことが分かりました。

投資信託を選ぶ際は、過去のリターンや商品名の派手さではなく、信託報酬という地味だけれど確実なコストに注目してください。それが、長期的な資産形成の成功につながります。

免責事項

本記事は個人の体験に基づく内容です。投資には元本割れのリスクがあり、成果を保証するものではありません。シミュレーションは特定の前提条件に基づく試算であり、実際の運用成果とは異なる可能性があります。最終的な判断はご自身の責任で行い、必要に応じて専門家にご相談ください。

関連記事

- 【体験談】新NISAの仕組みと私の活用法|積立枠×成長枠で”非課税の恩恵”を最大化する方法

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

- 20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

- 投資初心者が最初の1年で陥りがちな5つの失敗──実体験から学んだ後悔しない資産形成のスタート術

参考サイト

- 金融庁「NISA特設ウェブサイト」

- 投資信託協会「投資信託の費用」

- 楽天証券「投資信託のコストについて」