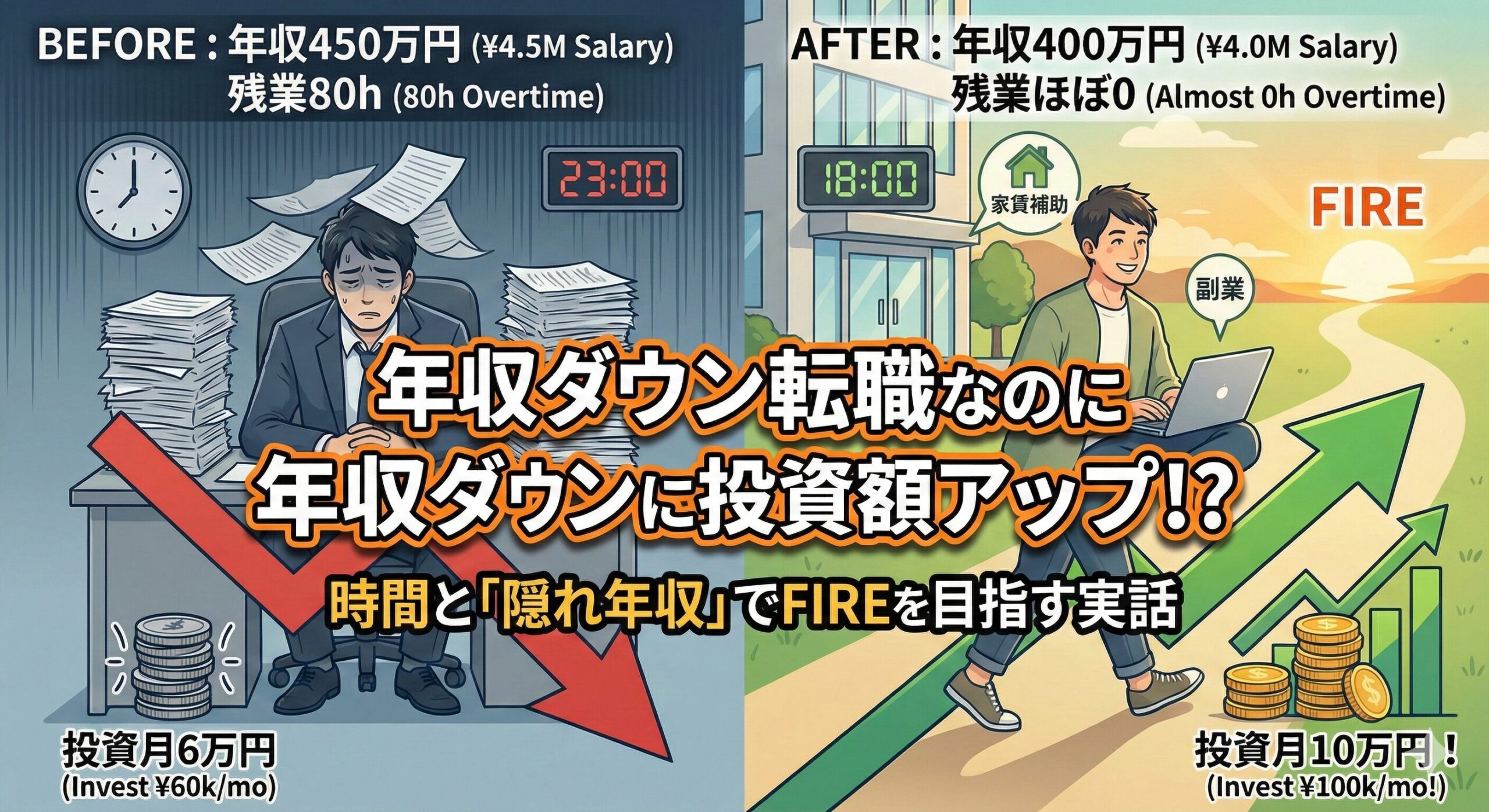

「上場企業を辞めるなんて、もったいない」

25歳で転職を決めた時、親からも友人からも、そう言われました。残業代込みで年収450万円。20代前半で上場企業に入社してから数年、悪くない数字でした。でも、僕は決断しました。

結果、年収は400万円にダウン。でも、可処分所得は増え、月の積立投資額も6万円から10万円に増やすことができました。

「年収が下がったのに、投資額が増える?」そう思いますよね。今回は、転職と投資額の変化、そしてFIREを目指す僕が学んだことを、すべて正直にお話しします。

転職前:残業80時間、高年収の罠にハマっていた

まず、転職前の状況からお話しします。20代前半で上場企業の営業職として入社し、数年が経過した頃の話です。

残業漬けの毎日

上場企業の営業職として働いていた僕の生活は、こんな感じでした:

毎月の残業時間:最低45時間、多い月は80時間超 平日:朝8時出社→夜22時退社が当たり前 休日:疲れて寝るだけ、自己投資の時間ゼロ 会食・出張:頻繁にあり、プライベートな時間なし

年収450万円のうち、残業代がかなりの割合を占めていました。つまり、給料が高く見えるだけで、実際は残業時間で稼いでいただけだったんです。

厚生労働省の働き方改革により、残業時間の上限は原則月45時間・年360時間と定められています。僕の残業時間は、この上限ギリギリ、時には超えていました。

参考:厚生労働省「時間外労働の上限規制」

20代前半のうちに気づいた「このままじゃダメだ」

ある日、ふと気づきました。

20個以上年上の上司も、同じように残業している。つまり、この会社にいる限り、一生この働き方が続くということに。

- 自分の時間がない

- スキルアップの時間もない

- 副業なんて考える余裕もない

- FIREを目指すなら、投資だけじゃ足りない

マイナビキャリアリサーチLabの調査によれば、20代の転職者のうち約6割が未経験分野を含むキャリアチェンジをしています。僕もその一人になることを決めました。

参考:マイナビキャリアリサーチLab「2025年 20代の転職戦略 収入アップの可能性を探る」

転職の決断:年収ダウンでも時間を取り戻す

FIREには「投資」だけじゃなく「事業」も必要

僕がFIREを目指すうえで考えたのは、こうでした。

給与収入だけでは限界がある 投資収入だけでも時間がかかりすぎる 自分の事業を持つことで、収入の柱を増やす

でも、今の会社では副業禁止。そして、残業80時間の生活では、事業を始める時間なんてありません。

だったら、時間が取れる会社に転職して、事業と投資の両方を進めよう。そう決断しました。

最初は、独立前のつなぎみたいに考えていました。でも今は、会社員を続けながら小さく事業を育てていくのもいいな、と思っています。

不安だらけの転職活動

もちろん、不安はたくさんありました。

上場企業を辞める「もったいなさ」 年収が下がる恐怖 親の心配(「せっかく良い会社に入ったのに」) 生活が不安定になるだろうという不安

特に親は心配していました。「せっかく上場企業に入ったのに、なぜ辞めるの?」と。

でも、僕の中では答えが出ていました。このまま30代、40代を迎えて後悔したくない。

キャリアアップステージの調査では、20代で転職した人のうち約3割が年収ダウンを経験しています。僕もその一人になることを覚悟しました。

参考:キャリアアップステージ「20代の転職は3割が年収下がる?年収ダウンを最大限防ぐポイント」

転職直後:月6万円→月1万円に減額した3ヶ月

投資額を大幅に減らした理由

転職が決まり、新しい会社での生活が始まりました。

転職前の積立額:月6万円 転職直後の積立額:月1万円

なぜこんなに減らしたのか。理由は以下の通りです:

年収が50万円ダウン(450万円→400万円) 試用期間中の不安定さ 生活防衛資金を厚めに確保したかった 新しい環境に慣れるまでの精神的余裕

ドル円150円時代の投資戦略|為替リスクと賢いアセット配置の記事でも書きましたが、生活防衛資金の確保は投資より優先すべきです。

トランプショックでの後悔

2025年初頭、トランプ関連の市場混乱(いわゆるトランプショック)が起きました。株価が大きく下落した時期です。

その時、僕は積立額を1万円に減らしていました。

これが、今でも後悔していることです。

暴落時こそ、積立投資のチャンス。安く買える絶好の機会だったのに、僕は積立額を減らしていた。あの時、月6万円のまま続けていれば、もっと多くの株数を安く買えたはずです。

暴落時代を生き抜く20代の投資戦略──歴史が教える「10年後に後悔しない」資産形成の記事でも触れましたが、暴落時に積立を止めるのは最悪の選択です。

3ヶ月後の転機:月1万円→月10万円へ

働き方が変わって見えた景色

転職から3ヶ月が経ち、新しい会社の環境に慣れてきた頃。驚くべき変化が起きました。

家賃補助:借り上げ社宅制度で家賃負担ゼロ 定時退社:ほぼ毎日18時に退社 副業OK:個人事業を始められる環境 時間の余裕:平日の夜も自分の時間が取れる

特に大きかったのが、家賃補助です。それまで月7万円払っていた家賃が、会社の借り上げ社宅制度でゼロになりました。

そして、定時で帰れることで副業を始められるようになり、個人事業から月数万円の収入が生まれ始めました。

投資額を月10万円に増やせた理由

計算してみると、こうなりました:

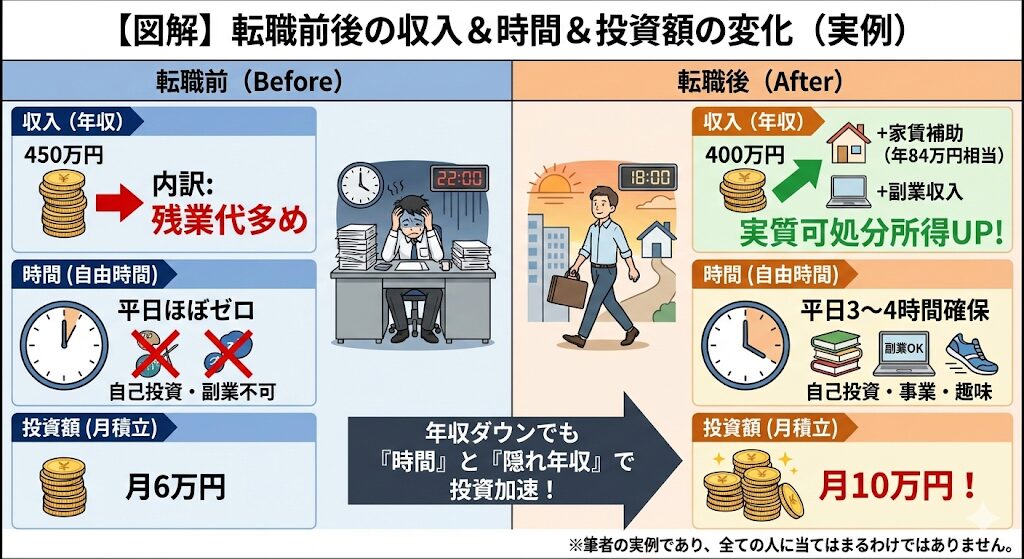

転職前後の収入比較

| 項目 | 転職前 | 転職後 | 差額 |

|---|---|---|---|

| 給与収入 | 450万円 | 400万円 | -50万円 |

| 家賃負担 | -84万円/年 | 0円 | +84万円 |

| 副業収入 | 0円 | 約50万円/年 | +50万円 |

| 実質収入 | 366万円 | 450万円 | +84万円 |

つまり、年収は50万円下がったけど、実質的な可処分所得は84万円増えたのです。

これにより:

会社の給与:ほぼ全額を投資に回せる(月約10万円) 副業収入:生活費・趣味・旅行に使える

こうして、月10万円の積立投資が実現しました。

月3万円vs月10万円、20年後の差はいくら?──積立額別シミュレーションと無理のない増額戦略の記事で計算した通り、月10万円を20年続ければ、年利5%でも4,110万円になります。

働き方改革が僕にもたらしたもの

時間という最大の資産

転職して一番良かったのは、時間が増えたことです。

転職前後の時間の変化

| 活動 | 転職前 | 転職後 |

|---|---|---|

| 平日の自由時間 | ほぼゼロ | 毎日3〜4時間 |

| 副業・事業 | 不可能 | 毎日2時間 |

| 勉強・読書 | 週末のみ | 毎日1時間 |

| 趣味・運動 | 月1回程度 | 週3〜4回 |

20代にとって、時間は最も貴重な資産です。お金は後からでも稼げますが、時間は取り戻せません。

投資+事業の二刀流が可能に

現在の僕の収入構造はこうです:

会社の給与:安定収入のベース(月約10万円を投資へ) 副業・個人事業:挑戦と成長の場(生活費・趣味に) 投資:長期的な資産形成(FIRE実現のため)

この3本柱があることで、精神的な余裕が生まれました。

会社員だけに依存しない安心感 投資だけに頼らない現実的なFIRE戦略 やりたいことに挑戦できる自由

FIREを実現するための現実ライン|6,000万円で月20万円生活は本当に可能なのか?の記事でも書きましたが、FIREには複数の収入源が重要です。

専門家の視点:転職と資産形成の両立

ここで、専門家の一般的な見解も紹介しておきます。

ファイナンシャルプランナーの視点

一般的に、ファイナンシャルプランナーは転職時の資産形成について以下のようにアドバイスしています:

転職直後は生活防衛資金を優先する 収入が安定してから投資額を見直す 福利厚生を含めた実質収入で判断する 無理な投資は避け、生活の質を保つ

僕のケースでは、3ヶ月間は投資額を減らして様子を見ました。これは一般的なFPのアドバイスに沿った判断でした。

キャリアコンサルタントの視点

転職において年収だけでなく、総合的な待遇を評価することの重要性は、多くのキャリア専門家が指摘しています:

時間単価で考える(残業代込みの見かけの年収に惑わされない) 福利厚生の金銭的価値を計算する ワークライフバランスの価値を考慮する 長期的なキャリアパスを見据える

ただし、これらはあくまで一般論です。個々の状況は大きく異なるため、転職や投資の判断は必ず専門家に相談することをおすすめします。

転職と投資で学んだ6つのこと(注意点含む)

ここからは、僕が転職と投資を通じて学んだことを共有します。

1. 年収の数字に騙されるな

残業代込みの年収は、見せかけの高収入です。

時給換算してみると:

- 転職前:450万円÷(2,000時間+960時間残業)=時給1,520円

- 転職後:400万円÷2,000時間=時給2,000円

実質的な時給は、転職後の方が高かったのです。

2. 福利厚生は「隠れ年収」

家賃補助、借り上げ社宅、食事補助などの福利厚生は、実質的な収入増と同じです。

僕の場合、家賃補助だけで年間84万円の価値がありました。これは額面年収が84万円アップしたのと同じ効果です。

転職時は、額面年収だけでなく、福利厚生も含めて判断すべきです。

3. 減額期間の後悔を次に活かす

トランプショック時に積立額を減らしていたことは、今でも後悔しています。

でも、この失敗から学んだことがあります:

暴落時こそ積立を続ける(むしろ増やす) 生活防衛資金があれば、投資額を減らす必要はない 短期的な不安で長期戦略を変えない

積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さの記事でも書いた通り、ブレない姿勢が大切です。

4. 投資額の増減は個人の状況次第

重要な注意点:僕は3ヶ月後に投資額を増やせましたが、これは僕個人の状況(家賃補助、副業収入)によるものです。

すべての人に当てはまるわけではありません:

- 収入状況

- 家族構成

- リスク許容度

- 生活費の水準

- 将来の予定(結婚、出産、住宅購入など)

投資額を増やすべきかどうかは、必ずファイナンシャルプランナーなど専門家に相談してください。ネット記事や他人の体験談だけで判断するのは危険です。

積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さの記事でも書いた通り、自分のペースを守ることが最も重要です。

5. 若いうちの時間は貴重だが、無理は禁物

20代で投資を始められることは確かにアドバンテージです。複利効果は時間とともに加速します。

ただし、無理な投資は絶対に避けてください:

- 生活費を削ってまで投資しない

- 借金してまで投資しない

- 緊急時の資金を確保してから投資する

新NISAならいつでも引き出せますが、それは「緊急用の貯金代わり」という意味ではありません。あくまで長期投資を前提に、余裕資金で行うべきです。

6. 転職判断も投資判断も個別性が高い

僕が転職で得たものは:

時間の余裕 副業の自由 精神的な安定 やりたいことへの挑戦

年収だけを見れば「失敗」かもしれません。でも、これらを得られたことで、僕の人生は確実に豊かになりました。

ただし、これは僕個人の価値観です。人によっては:

- 年収を最優先する人

- 安定性を重視する人

- キャリアアップを重視する人

どれも正しい選択です。転職や投資の判断は、必ず自分の価値観と専門家のアドバイスを元に行ってください。

20代で転職や投資を考えているあなたへ

この記事を読む前に知っておいてほしいこと

本記事は筆者の個人的な体験談です。以下の点にご注意ください:

- 転職や投資の判断は個人の状況により大きく異なります

- 本記事の内容がすべての人に当てはまるわけではありません

- 重要な判断は必ず専門家(キャリアコンサルタント、FP等)に相談してください

- 投資にはリスクが伴い、元本割れの可能性があります

判断ができます。

年収ダウン転職を成功させる3つの条件

僕の経験から、年収ダウン転職でも成功するための条件をまとめます。

条件1:生活防衛資金がある 最低でも生活費の6ヶ月分、できれば1年分の現金を確保してから転職しましょう。これがあれば、年収が下がっても慌てません。

条件2:「時間」に価値を見出せる 年収が下がっても、時間が増えることに価値を感じられるなら、転職は成功します。時間をどう使うか、明確なビジョンを持ちましょう。

条件3:福利厚生を含めた「実質収入」で判断 額面年収だけで判断しないこと。家賃補助、交通費、食事補助など、すべて含めて計算しましょう。

やってはいけない3つのNG行動

NG1:勢いだけで転職する 「今の会社が嫌だから」だけの理由で転職するのは危険です。次の会社で何を実現したいのか、明確にしましょう。

NG2:投資を完全に止める、または無理に続ける 年収が下がった時、投資をどうするかは慎重に判断する必要があります。

- 完全に止めると再開が難しくなる可能性

- でも、無理に続けて生活が苦しくなるのも本末転倒

- 少額でいいので継続するか、一時停止するかは専門家に相談

僕は月1万円に減額しましたが、これも一つの選択肢です。完全に止める必要はありませんが、無理は禁物です。

NG3:親の意見を気にしすぎる 親世代と今の20代では、働き方の常識が違います。「上場企業を辞めるなんて」という意見も理解できますが、自分の人生は自分で決めましょう。

まとめ:年収より大切なものがある

年収450万円から400万円への転職。数字だけ見れば「失敗」に見えるかもしれません。

でも、僕は成功だと思っています。

なぜなら:

実質的な可処分所得は増えた 月の積立投資額は6万円から10万円に増えた 時間が増え、やりたいことに挑戦できるようになった 精神的に安定し、前向きに生きられるようになった

重要なポイント:

- 年収の数字だけで判断しない

- 福利厚生を含めた実質収入を計算する

- 時間という資産の価値を理解する

- 投資+事業の二刀流でFIREを目指す

- 若いうちに投資額を増やせる環境を作る

- ただし無理は禁物、個別性が高いので専門家に相談

転職から1年以上経った今、僕は毎日18時に退社し、夜は副業や勉強、趣味に時間を使っています。月10万円の積立投資も続けています。

20代の転職で、年収が全てではありません。働き方を変えることで、資産形成が加速することもあるのです。

もしあなたが今、残業漬けの毎日で「このままでいいのか?」と悩んでいるなら。

勇気を出して、一歩踏み出してみてください。僕のように、年収が下がっても投資額が増える未来が、待っているかもしれません。

免責事項

本記事は筆者の個人的な体験に基づく情報提供を目的としており、特定の転職先や投資商品の推奨、転職や投資の勧誘を目的とするものではありません。また、本記事の内容は特定の投資成果を保証するものではありません。

重要な注意事項:

転職について:

- 転職や投資の判断は、個々の状況(収入、家族構成、年齢、キャリアプラン、価値観等)により最適な選択が大きく異なります

- 本記事の筆者の経験は一例であり、同じ結果が得られることを保証するものではありません

- 転職を検討される際は、必ずキャリアコンサルタント(国家資格保有者)や転職エージェントなど専門家にご相談ください

- 年収だけでなく、福利厚生、労働環境、キャリアパス、ワークライフバランス等を総合的に考慮する必要があります

投資について:

- 投資にはリスクが伴い、元本割れの可能性があります

- 投資額の決定は、収入、支出、生活防衛資金、リスク許容度等を考慮して慎重に行う必要があります

- 本記事で紹介した投資額(月6万円→月10万円)は筆者の個別事例であり、すべての人に推奨するものではありません

- 投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください

- 新NISAの非課税枠は撤回できない制度上の特性があります。安易な判断は避けてください

その他:

本記事で紹介した年収や投資額、福利厚生の内容は筆者の個別事例です

- 労働条件や福利厚生は企業により大きく異なります

- 副業については、会社の就業規則や法令を確認し、適切に行う必要があります

- 本記事の執筆者は転職エージェント、キャリアコンサルタント、ファイナンシャルプランナー、金融商品取引業者ではありません

読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。執筆者および本サイトは、本記事の内容に基づいて読者が行った判断や行動の結果について一切の責任を負いません。

関連記事

- FIREを実現するための現実ライン|6,000万円で月20万円生活は本当に可能なのか?

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- ドル円150円時代の投資戦略|為替リスクと賢いアセット配置

- 会社員が今日からできる節約術と、それを投資に回す方法

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

参考サイト

- 厚生労働省:「時間外労働の上限規制」

- マイナビキャリアリサーチLab:「2025年 20代の転職戦略 収入アップの可能性を探る」

- キャリアアップステージ:「20代の転職は3割が年収下がる?年収ダウンを最大限防ぐポイント」

- マイナビ転職:「転職で年収アップした人は4割。30代の約5人に1人は100万円以上の年収アップに成功」