はじめに

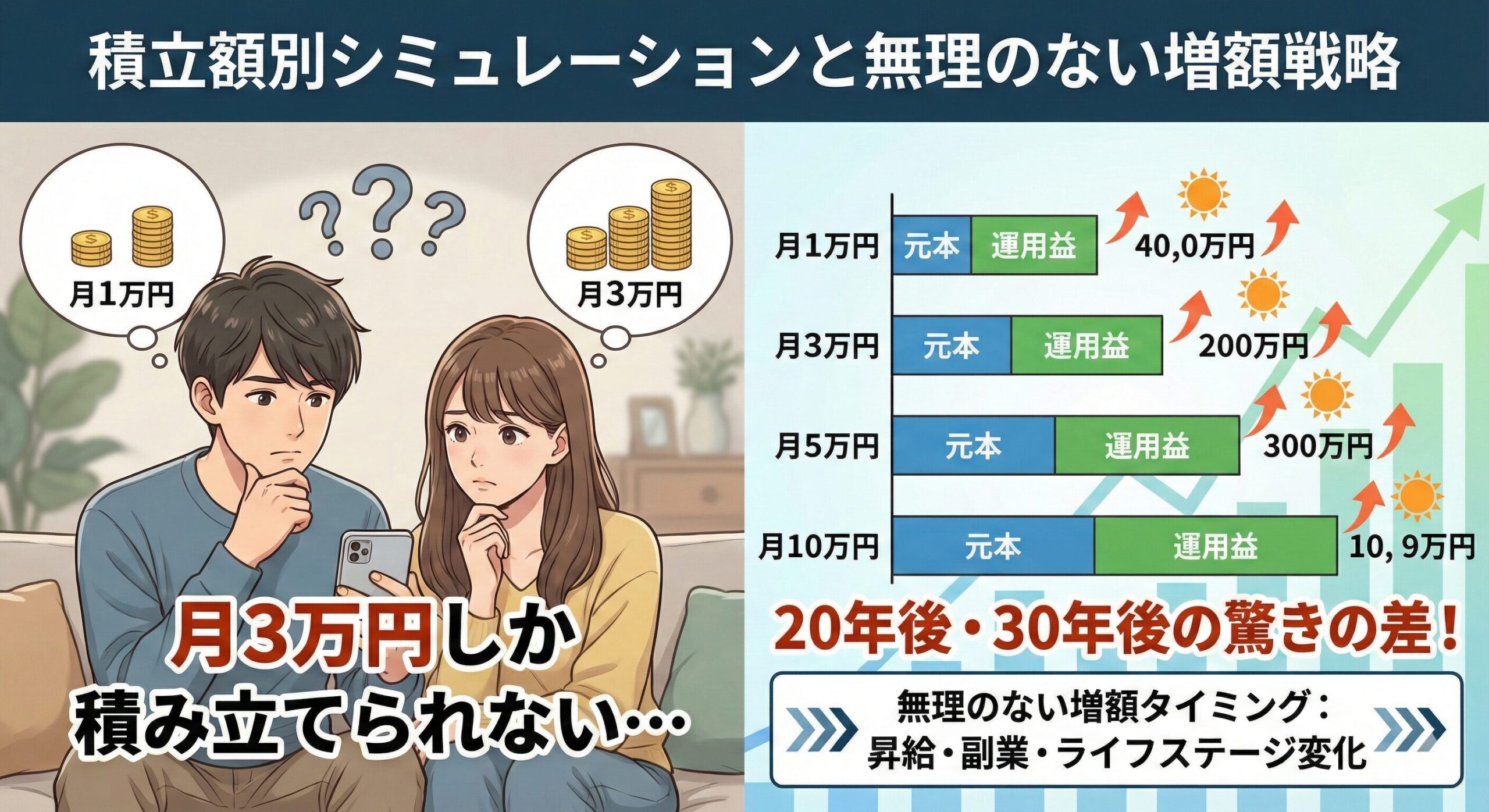

「月3万円しか積み立てられない…周りはもっと投資してるのかな?」

S&P500やオールカントリーへの積立投資を始めた20代・30代の方、積立額について悩んでいませんか。

本記事は、「月3万円しか積み立てられないけど意味あるのか不安」「月10万円との差がどれくらいか知りたい」という方に向けて書いています。

SNSを見れば「月10万円積立してます!」という投稿があり、自分の積立額が少なく感じることもあるでしょう。でも、焦る必要はありません。

この記事では、月1万円、3万円、5万円、10万円の4パターンで、20年後・30年後にいくらになるのかを具体的にシミュレーションします。そして、無理のない増額タイミングについて解説します。

※本記事は2026年1月時点の情報をもとにしています。

関連記事:少額からでもOK!20代に最適な資産運用の始め方|月3万円から始めた私の実体験

この記事の結論

- 月3万円でも20年で1,200万円以上になる

- 月10万円なら20年で4,000万円以上

- 複利効果は時間とともに加速する

- 無理のない金額で始め、収入増加に合わせて増額する

- 続けることが何より重要

なぜ積立額で悩むのか?20代投資家のリアルな声

結論から言うと、積立額で悩む理由は「将来いくらになるのか分からない」という不安です。

20代・30代投資家が抱える典型的な悩み

- 「月3万円しか積み立てられないけど、意味あるのかな?」

- 「月10万円積み立てたいけど、生活が苦しくなりそう…」

- 「周りと比べて少ない気がして不安」

- 「いつ、どのタイミングで増額すればいい?」

こうした悩みの根底にあるのは、具体的な数字が見えないことです。

でも大丈夫。シミュレーション結果を見れば、月3万円でも十分に資産形成できることが分かります。そして、月10万円なら確かに大きな差が生まれます。

今日はその「差」を正確に理解しましょう。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

長期投資の平均利回りとシミュレーション条件

結論から言うと、今回は年利5%と年利7%の2パターンでシミュレーションします。

S&P500の歴史的リターン

米国の代表的な株価指数であるS&P500について、複数の金融機関がデータを公開しています。

三菱UFJ銀行の公開情報によれば、S&P500指数の過去のパフォーマンスは長期的に見て右肩上がりの傾向を示しているとされます。

また、投資信託の分析では、過去の実績として年率10%を超える期間もあったとされていますが、将来の資産シミュレーションをする際は保守的な想定が推奨されています。

今回のシミュレーション条件

本記事では、2つの利回りパターンでシミュレーションします:

- 保守的シナリオ:年利5%(現実的で安全な想定)

- 楽観的シナリオ:年利7%(歴史的平均に近い想定)

この2つのパターンで、「最低でもこのくらい、うまくいけばこのくらい」という幅を理解できます。

なお、金融庁の資料でも、長期・積立・分散投資の有効性と複利効果の重要性が示されています。

関連記事:S&P500とオールカントリー、どちらに投資すべきか?

月1万円、3万円、5万円、10万円──20年後の驚きの差

それでは、具体的なシミュレーション結果を見ていきましょう。

前提条件

- 投資期間:20年間(25歳→45歳を想定)

- 想定利回り:年5%と年7%の2パターン

- 税金:考慮しない(新NISA想定)

- 複利計算

※将来の運用成果を保証するものではありません。

シミュレーション結果:20年後

| 月額積立 | 積立総額 | 最終金額(5%) | 運用益(5%) | 最終金額(7%) | 運用益(7%) |

|---|---|---|---|---|---|

| 1万円 | 240万円 | 411万円 | 171万円 | 520万円 | 280万円 |

| 3万円 | 720万円 | 1,233万円 | 513万円 | 1,561万円 | 841万円 |

| 5万円 | 1,200万円 | 2,055万円 | 855万円 | 2,602万円 | 1,402万円 |

| 10万円 | 2,400万円 | 4,110万円 | 1,710万円 | 5,204万円 | 2,804万円 |

ここから分かること

① 月3万円でも20年で1,200万円以上に

保守的に見ても、月3万円の積立で1,233万円。これは決して少なくない金額です。

② 月10万円なら4,000万円超

月10万円を20年続けられれば、年利5%でも4,110万円に到達します。

③ 運用益の差が大きい

月1万円の運用益は171万円ですが、月10万円なら1,710万円。10倍の積立額で、運用益も10倍になります。

④ 利回りの差も重要

年5%と年7%では、月10万円の場合で約1,000万円もの差が生まれます。

参考:

- 京都銀行「複利とは?単利との違いや複利効果を活かした資産形成について解説」

- 野村證券「つみたて投資のススメ」

さらに驚き!30年後のシミュレーション

次に、30年間(25歳→55歳)継続した場合を見てみましょう。

シミュレーション結果:30年後

| 月額積立 | 積立総額 | 最終金額(5%) | 運用益(5%) | 最終金額(7%) | 運用益(7%) |

|---|---|---|---|---|---|

| 1万円 | 360万円 | 832万円 | 472万円 | 1,219万円 | 859万円 |

| 3万円 | 1,080万円 | 2,497万円 | 1,417万円 | 3,679万円 | 2,599万円 |

| 5万円 | 1,800万円 | 4,161万円 | 2,361万円 | 6,131万円 | 4,331万円 |

| 10万円 | 3,600万円 | 8,323万円 | 4,723万円 | 12,262万円 | 8,662万円 |

※将来の運用成果を保証するものではありません。

30年間の複利効果の凄さ

① 月3万円で2,500万円超

保守的な年利5%でも2,497万円。これは老後資金として十分な金額です。

② 月10万円なら8,000万円〜1億円超

年利5%で8,323万円、年利7%なら1億2,262万円。FIRE水準に到達できます。

関連記事:FIREを実現するための現実ライン|6,000万円で月20万円生活は本当に可能なのか?

③ 運用益が元本を超える

月10万円×30年の積立総額は3,600万円ですが、年利5%でも運用益が4,723万円。つまり、運用益の方が元本より多くなるのです。これが複利の真の力です。

④ 時間が最大の武器

20年と30年では、たった10年の差ですが、最終金額は約2倍になります。

複利効果とは?なぜ「雪だるま式」に増えるのか

結論から言うと、複利効果とは「利息が利息を生む」仕組みです。

単利と複利の違い

- 単利:元本にのみ利息がつく

- 複利:元本+利息の合計に利息がつく

単利と複利の比較(元本100万円)

| 運用方法 | 1年後 | 3年後 | 10年後 | 20年後 |

|---|---|---|---|---|

| 単利 | 105万円 | 115万円 | 150万円 | 200万円 |

| 複利 | 105万円 | 116万円 | 163万円 | 265万円 |

| 差額 | 0万円 | 1万円 | 13万円 | 65万円 |

たった3年でも差が生まれ、これが20年、30年と続くと、莫大な差になります。

金融庁の「つみたてNISA早わかりガイドブック」でも、複利効果は投資期間が長いほど大きくなることが示されています。

複利効果を最大化する3つの条件

① 時間:長ければ長いほど効果が大きい ② 利回り:高ければ高いほど効果が大きい ③ 継続:途中で売却せず、利益を再投資し続ける

20代から始める投資の最大のアドバンテージは、この「時間」です。30年、40年という時間を味方につけられるからこそ、月3万円でも大きな資産が築けるのです。

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

「月3万円しか積み立てられない」あなたへ

シミュレーション結果を見て、「やっぱり月10万円積み立てないとダメなのか…」と落ち込んでいませんか?

月3万円でも十分すぎる理由

① 20年で1,200万円以上

これは決して小さな金額ではありません。老後資金の一部として、十分な金額です。

② 無理のない金額で続けられる

月3万円で生活に余裕があるなら、それが「あなたにとっての最適額」です。

③ 増額の余地がある

今は月3万円でも、昇給や副業で収入が増えたときに増額すればいいのです。

大切なのは「続けること」

月10万円を1年で挫折するより、月3万円を20年続ける方が、はるかに大きな資産を築けます。

各社公式サイトの公表情報によると、2025年の最新調査では、20代の投資経験者は約2割〜4割という結果が出ています。

つまり、月3万円でも積立を続けているだけで、20代の中では少数派の「投資を継続している人」なのです。

関連記事:20代投資家「4割」のリアル──最新調査データと、自分のポジションを時代に合わせてみた

「月10万円は厳しい」と感じるあなたへ

逆に、「月10万円積み立てたいけど、現実的に厳しい…」と感じている方もいるでしょう。

無理は禁物

① 生活防衛資金を優先

投資の前に、生活費の6ヶ月〜1年分の現金は必ず確保しましょう。

② 生活の質を下げない

節約しすぎて人生の楽しみを失っては本末転倒です。

③ ライフイベントも考慮

結婚、出産、マイホーム購入など、大きな出費が予想される場合は、投資額を調整する必要があります。

月10万円は「目標」でいい

今すぐ月10万円積み立てる必要はありません。以下のようなステップで徐々に増額していけばいいのです:

| 年齢・時期 | 月額積立 | きっかけ・理由 |

|---|---|---|

| 20代前半 | 月3万円 | 投資をスタート |

| 20代後半 | 月5万円 | 昇給・キャリアアップ |

| 30代前半 | 月7万円 | 副業収入を追加 |

| 30代後半 | 月10万円 | さらなる昇給で達成 |

このように段階的に増やしていけば、無理なく月10万円に到達できます。

関連記事:会社員が今日からできる節約術と、それを投資に回す方法

無理のない増額戦略:3つのタイミング

では、具体的にどのタイミングで積立額を増やせばいいのでしょうか。

タイミング① 昇給・ボーナス増額時

給与が上がったタイミングは、増額の絶好のチャンス:

- 昇給額の50%を投資に回す:月給が2万円上がったら、1万円を追加投資

- ボーナスの一部をスポット購入:ボーナスが増えたら、その一部を一括投資

生活水準を上げる前に投資額を増やすことで、「生活費が増えてしまった」という失敗を防げます。

タイミング② 副業・転職で収入アップ時

副業を始めたり、転職で年収が上がったタイミング:

- 副業収入は全額投資:本業の給与で生活し、副業収入は全て投資に回す

- 転職での年収アップ分を投資:年収が50万円上がったら、月4万円を追加投資

このタイミングなら、生活水準を変えずに投資額を大きく増やせます。

関連記事:在宅勤務・出張ゼロの働き方が、20代会社員の投資パフォーマンスをどう変えたか【実体験】

タイミング③ ライフステージの変化時

結婚、出産などのライフイベント後:

- 共働きなら夫婦で分担:それぞれ月5万円ずつで合計月10万円

- 子育てが落ち着いたら再開:教育費のピークが過ぎたら、積立を再開・増額

ライフステージに合わせて柔軟に調整することが、長く続けるコツです。

積立額よりも大切な3つのこと

結論から言うと、積立額以上に重要なポイントが3つあります。

① 継続すること

月3万円を20年続けることは、月10万円を5年で挫折するよりはるかに優れています。

私の実感:

転職後、在宅勤務・出張ゼロの働き方に変わってから、積立継続率は100%を維持しています。精神的安定が、投資の継続に直結していることを実感しました。

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

② 新NISAを活用すること

新NISA制度を使えば、運用益が非課税になります。

- つみたて投資枠:年間120万円(月10万円)まで

- 成長投資枠:年間240万円まで

- 生涯投資枠:1,800万円

関連記事:新NISAの仕組みと私の活用法|積立枠×成長枠で非課税を活かす考え方

③ 自分に合った投資先を選ぶこと

S&P500とオールカントリー、どちらを選ぶかも重要です。

関連記事:S&P500とオールカントリー、どちらに投資すべきか?

どちらを選んでも、続けることが最優先です。

私の結論:あなたの積立額は「正解」です

月1万円、3万円、5万円、10万円──どの金額も、それぞれに意味があります。

重要なポイント

- 月3万円でも20年で1,200万円以上になる

- 月10万円なら20年で4,000万円以上、30年で8,000万円以上

- 複利効果は時間とともに加速する

- 無理のない金額で始め、収入増加に合わせて増額する

- 続けることが何より重要

「周りと比べて少ない」「もっと投資しないと」と焦る必要はありません。

あなたが今、無理なく続けられる金額こそが、あなたにとっての「正解」なのです。

月3万円を20年続けることができれば、それは素晴らしい成果です。そして、余裕ができたときに月5万円、月10万円と増やしていけばいい。

今日も、明日も、あなたのペースで。淡々と積み立てを続けましょう。

それが、確実に資産を築く唯一の方法です。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

まとめ

月3万円vs月10万円、20年後の差は約2,900万円です(年利5%想定)。

でも、月3万円でも1,233万円になります。これは決して小さくない金額です。

大切なのは、積立額ではなく**「続けること」**。

あなたのペースで、淡々と積み立てを続けましょう。

免責事項

本記事は一般的な情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。記事内で紹介しているシミュレーション結果は、特定の想定利回りに基づいた試算であり、将来の投資成果を保証するものではありません。

投資にはリスクが伴い、元本割れの可能性があります。特に株式投資では、市場の変動により大きな損失が生じる場合があります。実際の運用利回りは市場環境により大きく変動し、本記事のシミュレーション通りにならない可能性があります。

投資判断は必ずご自身の責任において行い、必要に応じて金融の専門家にご相談ください。積立額についても、個々の収入状況やライフプラン、リスク許容度により最適な金額は異なります。

関連記事

- S&P500とオールカントリー、どちらに投資すべきか?

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- 新NISAの仕組みと私の活用法|積立枠×成長枠で非課税を活かす考え方

- 20代投資家「4割」のリアル──最新調査データと、自分のポジションを時代に合わせてみた

- 在宅勤務・出張ゼロの働き方が、20代会社員の投資パフォーマンスをどう変えたか【実体験】

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験