はじめに

「思ったより手取りが少ない」

給与明細を見るたびに、そう感じたことはないだろうか。額面30万円のはずなのに、振り込まれるのは23万円。差額の7万円は、いったいどこに消えているのか。

実は、何が・何のために引かれているかを説明できる人は意外と少ない。「税金が高い」「社会保険料が重い」とは言うものの、それぞれの内訳や役割を理解している人はほとんどいない。

不満を持つ前に、まずは整理して理解する。この記事では、毎月天引きされているお金を「感情」ではなく「数字」で見ていく。

この記事の結論

- 給与から引かれるお金は「税金」と「社会保険料」の2種類に分けられる

- 年収450万円の会社員なら、毎月約7万円(年間約85万円前後)が天引きされている

- 内訳を理解すれば、節税や負担軽減につながる行動が見えてくる

給与から引かれているお金は、大きく2種類ある

結論から言うと、給与から天引きされるお金は「税金」と「社会保険料」の2つに分類できる。

税金

国や自治体に納めるお金だ。所得税と住民税がこれにあたる。

税金は、原則として戻ってこない。国の運営費や公共サービスの財源として使われる。

社会保険料

将来や万が一に備えるための保険料だ。健康保険、厚生年金、雇用保険などがこれにあたる。

税金との大きな違いは、条件を満たせば「給付」という形で戻ってくる可能性があること。病気になれば医療費の7割が戻り、失業すれば失業給付が受け取れる。

この2つを分けて考えるだけで、給与明細の理解が一気に進む。

税金の内訳と「何のために払っているのか」

結論から言うと、会社員が毎月払う税金は「所得税」と「住民税」の2つだ。

所得税

国に納める税金。毎月の給与から源泉徴収という形で天引きされる。

所得税は「累進課税」の仕組みを採用している。これは、所得が高い人ほど税率が高くなる制度だ。課税所得に応じて5%〜45%の7段階に分かれている。

| 課税所得 | 税率 |

|---|---|

| 195万円以下 | 5% |

| 195〜330万円 | 10% |

| 330〜695万円 | 20% |

| 695〜900万円 | 23% |

| 900〜1,800万円 | 33% |

| 1,800〜4,000万円 | 40% |

| 4,000万円超 | 45% |

所得税の使い道は、国の運営全般だ。社会保障、公共事業、防衛、教育など、国家予算のあらゆる分野に充てられる。

住民税

都道府県と市区町村に納める税金。教育、ゴミ処理、消防、福祉など、身近な行政サービスの財源になっている。

住民税は「前年の所得」を基準に計算されるのが特徴だ。今年の1月〜12月の所得に基づいて、翌年6月から翌々年5月まで天引きされる。

これが「収入が下がっても住民税がすぐに下がらない」理由だ。転職や退職で収入が減っても、住民税は前年の高い収入をベースに計算される。新社会人が1年目に住民税を払わないのも、前年に所得がなかったからだ。

住民税の税率は、所得に関係なく一律10%(都道府県民税4%+市区町村民税6%)だ。所得税のような累進課税ではない。

社会保険料の内訳と役割(実は一番金額が大きい)

結論から言うと、社会保険料は税金よりも負担が大きいケースが多い。

多くの人が「税金が高い」と感じているが、実際に一番負担が大きいのは社会保険料だ。「税金が高い」と思っていたら、実は社会保険料の方が高かった、ということは珍しくない。

健康保険料

病気やケガをしたときの医療費負担を軽減するための保険だ。

病院の窓口で支払う金額は、実際の医療費の3割(現役世代の場合)。残り7割は健康保険から支払われている。風邪で病院に行って1,500円払ったなら、実際の医療費は5,000円だ。

健康保険には、医療費負担以外にもさまざまな給付がある。

- 高額療養費制度:月の医療費が一定額を超えた場合、超過分が戻ってくる

- 出産手当金:出産で仕事を休んだ期間の収入を補填

- 傷病手当金:病気やケガで働けない期間の収入を補填(最長1年6ヶ月)

健康保険料率は都道府県によって異なる。2025年度の東京都は9.91%(本人負担は半分の約4.96%)だ。

厚生年金保険料

「年金」と聞くと老後のイメージが強いが、厚生年金は老後だけのものではない。

- 老齢年金:65歳から受け取る老後の年金

- 障害年金:病気やケガで障害が残った場合に受け取れる

- 遺族年金:加入者が亡くなった場合、遺族が受け取れる

特に知っておきたいのは、会社が保険料の半分を負担しているという点だ。

厚生年金の保険料率は18.3%だが、これを会社と従業員で折半する。つまり、自分で払っているのは9.15%。同じ金額を会社も負担している。給与明細には自分の負担分しか載らないため、この事実を知らない人は多い。

雇用保険料

失業や休業に備えるための保険だ。金額は小さいが、いざというときの安心材料になる。

- 失業給付:会社を辞めたときに受け取れる

- 育児休業給付:育休中の収入を補填(給与の67%→50%)

- 教育訓練給付:資格取得などの費用を一部補助

雇用保険料率は、2025年度で本人負担0.55%。月収30万円なら月1,650円と、他の社会保険に比べて負担は軽い。

税金とは違い、社会保険料は「使う可能性があるお金」だ。払いっぱなしではなく、条件を満たせば給付という形で戻ってくる。

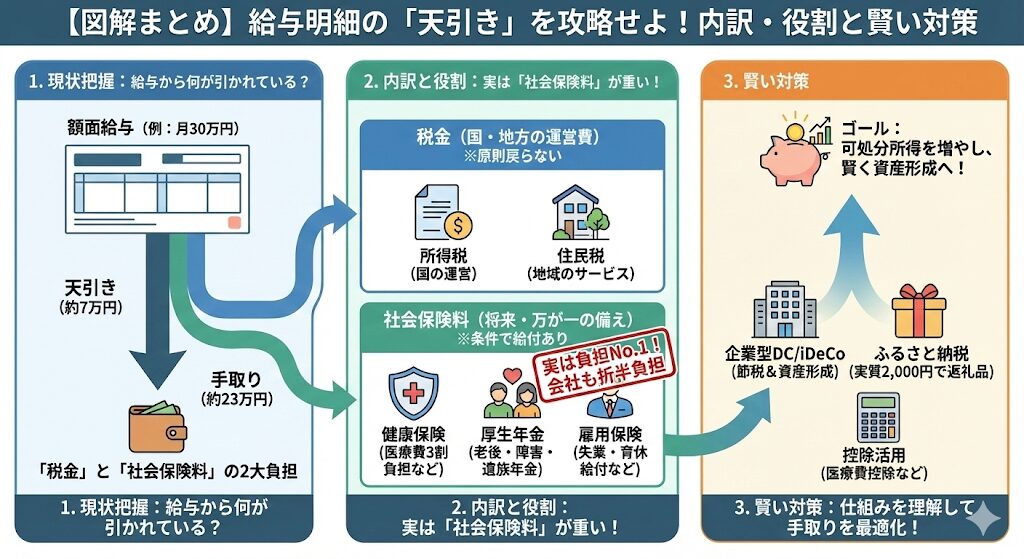

実例:年収450万円・会社員の給与明細を数字で見る

結論から言うと、年収450万円の会社員は、毎月約7万円が天引きされている。

前提条件

- 年収:450万円(賞与含む)

- 月収:約30万円

- 標準報酬月額:30万円

- 独身・40歳未満(介護保険料なし)

- 東京都在住(協会けんぽ加入)

毎月天引きされる金額の内訳

| 項目 | 月額(税率・計算根拠) |

|---|---|

| 所得税 | 約9,000円(源泉徴収) |

| 住民税 | 約18,000円(課税所得×10%÷12) |

| 健康保険料 | 約14,900円(30万円×4.96%) |

| 厚生年金保険料 | 約27,450円(30万円×9.15%) |

| 雇用保険料 | 約1,650円(30万円×0.55%) |

| 天引き合計 | 約71,000円 |

| 手取り | 約229,000円 |

※所得税は扶養状況や各種控除により変動します。住民税は前年所得に基づくため、実際の金額は異なる場合があります。

額面30万円に対して、手取りは約23万円。差額の7万円が毎月天引きされている。

内訳を見ると、最も大きいのは厚生年金保険料(約2.7万円)、次いで住民税(約1.8万円)、健康保険料(約1.5万円)と続く。「税金が高い」と思いがちだが、実は社会保険料の方が負担は大きい。

なぜ、ここまで負担が重く感じるのか

結論から言うと、天引きの仕組み自体が「重く感じやすい」構造になっている。

税金と社会保険料が一緒に引かれている

給与明細では、所得税・住民税・健康保険・厚生年金・雇用保険がまとめて引かれる。それぞれの役割や使い道が違うのに、「天引きされるお金」として一括りにされてしまう。

会社負担分が見えない

厚生年金や健康保険は、会社も同額を負担している。しかし、給与明細に載るのは自分の負担分だけ。実際には会社が「見えない給与」として払っているのに、それを認識する機会がない。

使い道を意識する機会が少ない

税金や社会保険料がどこに使われているか、日常で意識することは少ない。病院に行ったとき、失業給付を受けたときに初めて「ああ、これのために払っていたのか」と気づく。

給与明細は「説明してくれない」

給与明細には金額しか書かれていない。「何のために」「どう計算されているか」は、自分で調べなければわからない。だから、ただ「高い」と感じるだけで終わってしまう。

理解すると見えてくる「会社員が打てる対策」

結論から言うと、税金や社会保険料の仕組みを理解すれば、合法的に負担を軽減する方法が見えてくる。

節税・負担軽減につながる制度

会社員が使える主な制度は以下の通りだ。

企業型DC(確定拠出年金)

掛金が全額所得控除になり、所得税・住民税が軽減される。選択制DCなら社会保険料も下がる可能性がある。

関連記事:企業型DCは”やるだけで20%得する”投資──節税効果を数字で解説

iDeCo(個人型確定拠出年金)

企業型DCがない会社員や、マッチング拠出ができない人向け。掛金が全額所得控除になる。

関連記事:iDeCoとNISA、どっちを始めるべき?20代投資家が両方やってみた結論

ふるさと納税

寄付金のうち2,000円を超える部分が、所得税・住民税から控除される。実質2,000円で各地の返礼品がもらえる仕組みだ。

医療費控除・セルフメディケーション税制

年間の医療費が一定額を超えた場合、確定申告で税金が戻ってくる。

視点の切り替え

節税だけでなく、「手取り」ではなく「可処分所得」で考える視点も重要だ。

可処分所得とは、収入から税金・社会保険料を引いた「自由に使えるお金」のこと。収入を増やすだけでなく、支出を最適化することでも可処分所得は増える。

関連記事:節税より先に見るべき数字──「可処分所得」を知らないと、お金は増えない

収入を増やすことだけが正解ではない。税金や社会保険料の仕組みを理解し、使える制度をフル活用することが、会社員にとって最も現実的な資産形成の第一歩だ。

まとめ

給与明細で引かれているお金には、すべて意味がある。

所得税は国の運営に、住民税は地域の行政サービスに使われる。健康保険は医療費負担を軽減し、厚生年金は老後・障害・遺族への備えになる。雇用保険は失業や育休のセーフティネットだ。

ただし、意味を知らなければ「高い」と感じるだけで終わってしまう。数字を理解すれば、取るべき行動が見えてくる。

年収450万円の会社員なら、毎月約7万円、年間で約85万円が天引きされている。この事実を知った上で、企業型DCやiDeCo、ふるさと納税といった制度を使いこなす。それが、会社員にとって最も現実的な「お金を守る方法」だ。

関連記事:会社員ができる節税・完全ガイド

免責事項

本記事は一般的な制度解説をまとめたものであり、特定の税務アドバイスを提供するものではありません。税額や社会保険料は個人の状況によって異なります。具体的な金額については、給与明細や源泉徴収票をご確認いただくか、税理士・社会保険労務士にご相談ください。

関連記事

- 企業型DC(確定拠出年金)とは?メリット・デメリットと退職時の注意点

- 会社員ができる節税・完全ガイド

- 節税より先に見るべき数字──「可処分所得」を知らないと、お金は増えない

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- iDeCoとNISA、どっちを始めるべき?20代投資家が両方やってみた結論

- 月5,000円のiDeCoは意味がない?20代投資家が実践して分かった本当の価値

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

参考サイト

- 国税庁|所得税の税率

- 総務省|個人住民税

- 全国健康保険協会|令和7年度保険料額表

- 日本年金機構|厚生年金保険の保険料