はじめに

「節税を頑張っているのに、なぜか生活が楽にならない」

こんな声を、よく聞きます。

iDeCoを始めて、ふるさと納税もして、生命保険料控除も使っている。でも、貯金は増えない。年収が上がったはずなのに、むしろ生活が苦しい気がする。

節税の知識が増えるほど、混乱している人が多いのです。

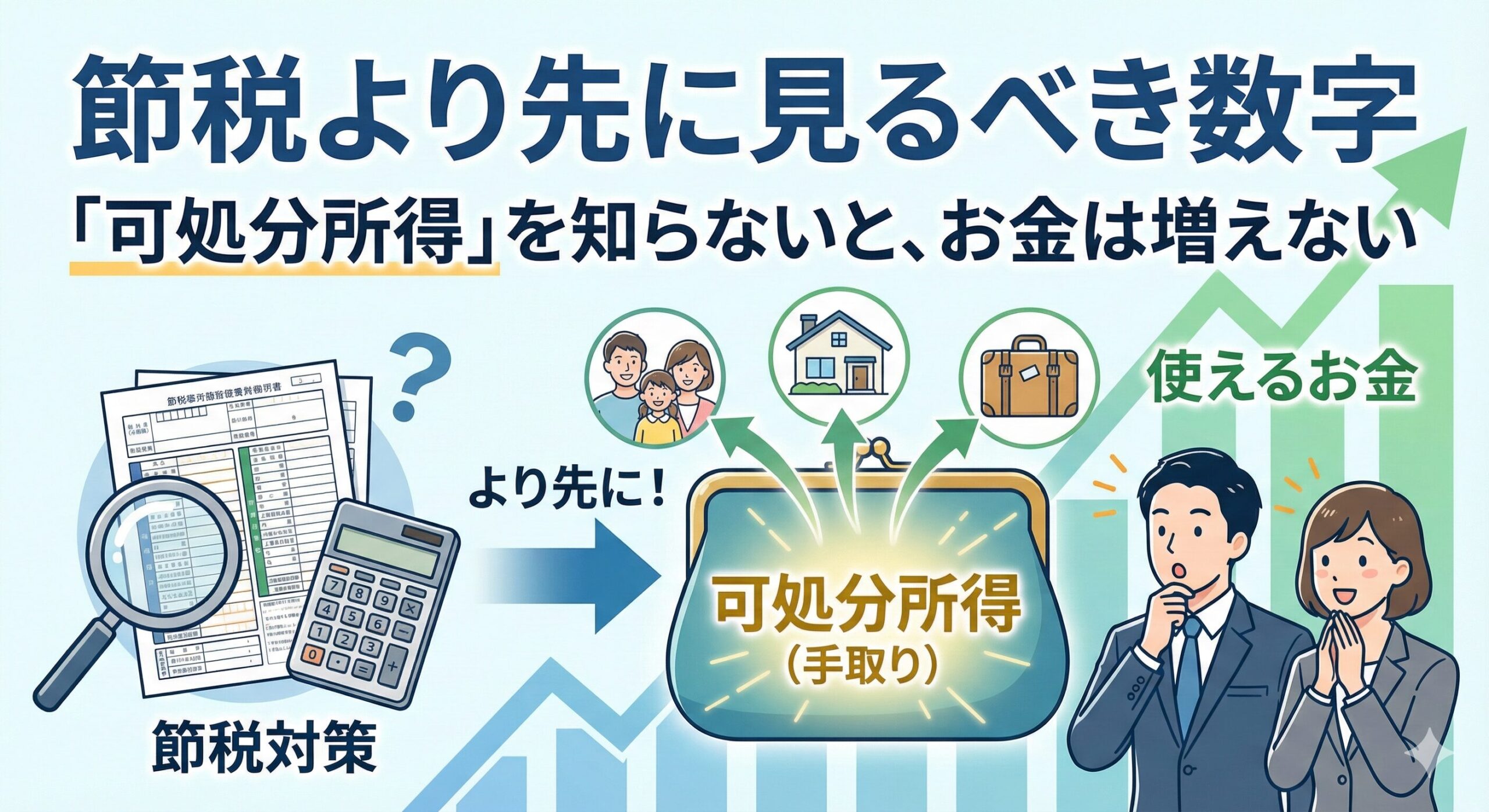

この記事では、節税よりも先に見るべき「可処分所得」という概念を整理します。節税は、豊かになるための「手段」です。でも、順番を間違えると、逆効果になります。

結論から言うと、

- 節税は可処分所得を増やさないことが多い

- 生活が楽になるかどうかは「固定費」で決まる

- 会社員が見るべき数字は年収ではなく可処分所得 です。

この記事で分かること

- 節税・社会保険・手取りの違い

- 可処分所得とは何か

- なぜ節税しても生活が楽にならないのか

- 会社員が本当に見るべき指標

「節税・社会保険・手取り」は全部別物

多くの人が「節税=手取りアップ」と誤解している

まず、整理します。

節税:所得税・住民税を減らす行為。対象は「税金」だけ。

社会保険:健康保険・厚生年金・雇用保険。半強制的な支出で、年収が上がれば自動的に増える。

手取り:給与から税金と社会保険料を引いた金額。生活実感に近いが、判断材料としては雑。

多くの人が「節税=手取りアップ=生活が楽になる」と思っています。

でも、これは誤解です。節税で減らせるのは、税金だけ。社会保険料は減りません。固定費も減りません。

節税をしても、「使えるお金」が増えるとは限らないのです。

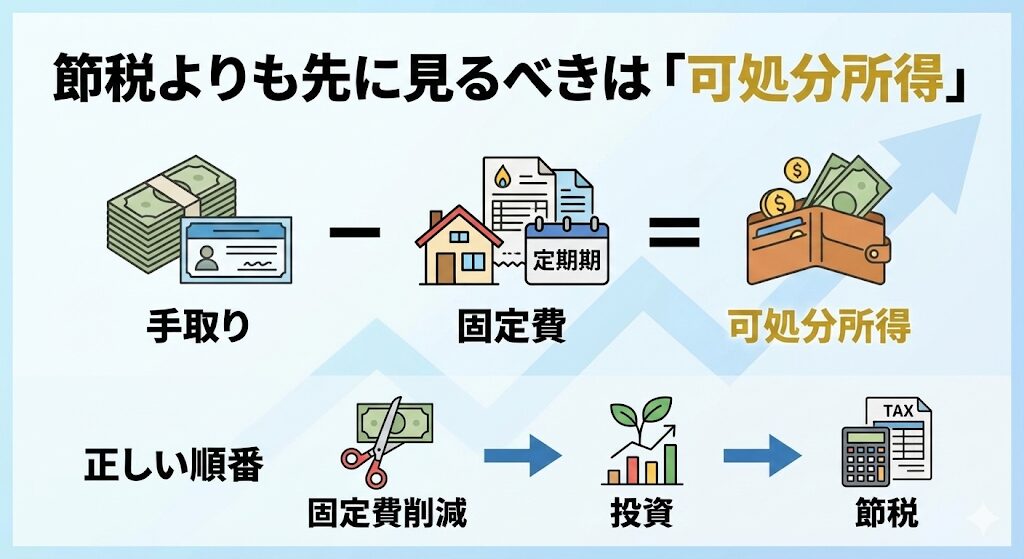

可処分所得とは何か──本当に見るべき数字

可処分所得 = 手取り − 固定費

可処分所得とは、手取りから「生活を維持するために必ず出ていく固定費」を引いた金額です。

※統計上の「可処分所得」とは定義が異なりますが、本記事では「実際に自由に使えるお金」という意味でこの言葉を使っています。

固定費とは:

- 家賃・住宅ローン

- 通信費

- 保険料

- 教育費

- 通勤・仕事関連の支出

例:

- 手取り:月30万円

- 固定費:月18万円

- 可処分所得:月12万円

この12万円の中から、食費、娯楽費、貯金、投資を捻出します。

投資や節税に回せるのは、ここから

重要なのは、「投資や節税に回せるお金は、可処分所得の中からしか生まれない」ということです。

手取りが増えても、固定費が増えれば、可処分所得は増えません。

節税で税金を年3万円減らしても、固定費が年12万円増えていたら、可処分所得は年9万円減っています。

この構造を理解しないと、「節税を頑張っているのに、なぜか生活が楽にならない」という状態になります。

なぜ節税しても生活が楽にならないのか

原因①:節税額より固定費の増加が大きい

節税で減らせる税金は、年間で数万円です。

例えば、iDeCoで月2万円積み立てると、年収500万円の人で年間約7万円の節税になります。

でも、同じ時期に家賃が月1万円上がっていたら?

- 固定費の増加:年12万円

- 節税額:年7万円

- 差額:−5万円

結果的に、可処分所得は減っています。

原因②:社会保険料は年収と一緒に増える

昇給すると、社会保険料も上がります。

年収400万円 → 500万円に上がった場合、社会保険料は年間で10〜15万円程度増えます。

昇給で増えた100万円のうち、税金と社会保険料で30〜40万円が消えます。

さらに、固定費が増えていたら、可処分所得はほとんど増えません。

原因③:「使っていいお金」が増えていない

iDeCoで月2万円積み立てると、税金は減ります。でも、その2万円は60歳まで引き出せません。

手元で使えるお金、つまり可処分所得は、むしろ減っています。

節税が「圧迫要因」になるケースもあるのです。

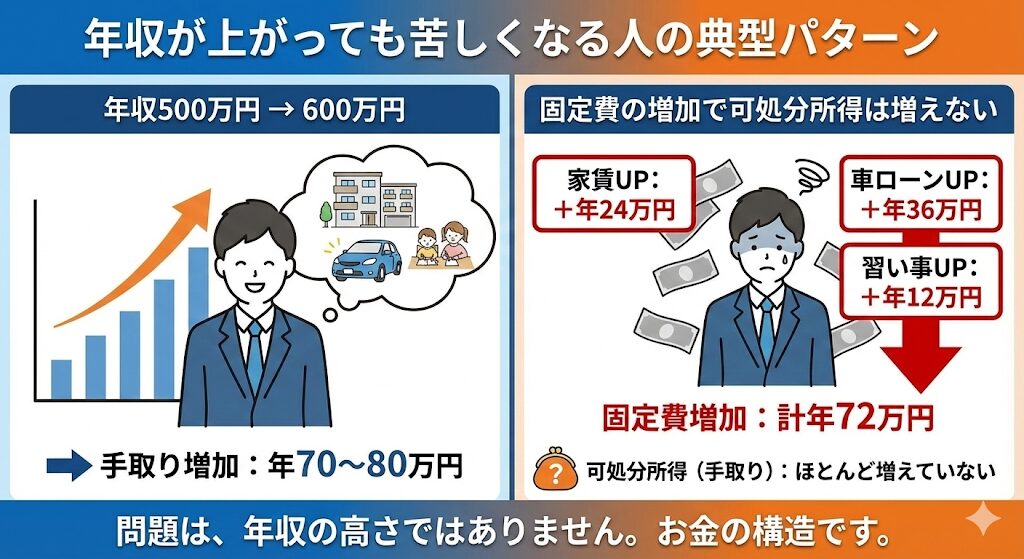

年収が上がっても苦しくなる人の典型パターン

年収が上がると、生活水準を引き上げたくなります。

「もう少しいい部屋に住もう」「車を買い替えよう」「子どもの習い事を増やそう」

これらは、すべて固定費の増加につながります。

年収500万円 → 600万円に上がった場合、手取りは年70〜80万円増えます。

でも、家賃が月2万円上がり(年24万円)、車のローンが月3万円増え(年36万円)、習い事が月1万円増えたら(年12万円)?

- 固定費の増加:年72万円

- 手取りの増加:年70〜80万円

可処分所得は、ほとんど増えていません。

「年収は上がったのに、なぜか余裕がない」

多くの人が感じる違和感は、ここから生まれます。

「節税はしているから大丈夫」と思い込んでいる人が多いですが、可処分所得が増えていなければ、生活は楽になりません。

問題は、年収の高さではありません。お金の構造です。

会社員が本当に見るべき3つの指標

指標①:可処分所得率

可処分所得率 = 可処分所得 ÷ 手取り

例:

- 手取り:月30万円

- 可処分所得:月12万円

- 可処分所得率:40%

この割合が低い人ほど、将来不安が強くなります。目安として、可処分所得率は50%以上を目指したいです。

指標②:可処分所得の増加スピード

年収が増えることよりも、可処分所得が増えることの方が重要です。

年収が50万円増えても、可処分所得が年24万円しか増えていなければ、実質的な豊かさは限定的です。

逆に、年収が変わらなくても、固定費を月2万円削減できれば、可処分所得は年24万円増えます。

指標③:固定費が占める割合

固定費率 = 固定費 ÷ 手取り

固定費率が高いほど、家計は硬直的になります。

節税よりも先に、固定費率を下げることが優先です。一度固定費を下げると、毎月・毎年効果が続きます。

節税は「最後」にやるもの

正しい優先順位

「節税を先にやらないと損では?」と思う人もいるかもしれません。

でも、可処分所得がマイナスの状態で節税をしても、生活が苦しくなるだけです。

正しい順番は、以下の通りです。

- 固定費の最適化

- 可処分所得の確保

- 投資

- 節税

1. 固定費の最適化

家賃、通信費、保険、サブスクリプション。これらを最適化します。月2万円の固定費削減は、年24万円の可処分所得増加に直結します。

2. 可処分所得の確保

固定費を削減して、可処分所得を確保します。可処分所得がプラスにならないと、投資も節税もできません。

3. 投資

可処分所得が確保できたら、NISAで積立投資を始めます。投資は、可処分所得の中から行います。

4. 節税

投資に回せる余裕ができたら、節税を検討します。

iDeCoは「節税制度」ではなく、「老後資金をロックする制度」だと理解した方が正確です。

60歳まで引き出せないため、生活防衛資金や投資資金を確保した後に始めるべきです。

節税は「お金が余ってから使う制度」です。

私はまだ可処分所得を意識できていない

正直に言います。私自身、まだ可処分所得を十分に意識できていません。

年収がまだ高くないため、節税を頑張るフェーズではありません。今の私がやるべきことは、固定費を抑えて、投資に回せる金額を確保することです。

私は、家賃を抑えています。通信費も格安SIMを使っています。サブスクリプションも、本当に必要なものだけに絞っています。

これらの固定費削減によって、毎月の可処分所得を確保しています。その可処分所得の中から、NISAで積立投資をしています。

節税は、その次です。

今回、この記事を書くために「可処分所得」という概念を改めて整理しました。そして、気づいたのです。

「節税を焦る必要はない」と。

まず、可処分所得を確保する。その上で、投資をする。余裕ができたら、節税を検討する。

この順番を守れば、お金の不安は減ります。

ここまでの内容を、3行でまとめます

- 節税よりも先に見るべきは「可処分所得」

- 可処分所得 = 手取り − 固定費

- 正しい順番:固定費削減 → 投資 → 節税

まとめ:見るべき数字を変えると、お金の不安が減る

節税は、豊かになるための「手段」です。でも、節税だけでは豊かになりません。

大切なのは、「可処分所得」という視点を持つことです。

手取りではなく、可処分所得を見る。年収ではなく、可処分所得の増加スピードを見る。節税額ではなく、固定費率を見る。

見るべき数字を変えると、お金の不安が減ります。

節税を焦る必要はありません。まず、固定費を削減して、可処分所得を確保する。その上で、投資をして、余裕ができたら節税を検討する。

この順番を守れば、お金は自然と増えていきます。

節税より先に、可処分所得を見る。この視点の転換が、お金の不安を減らす第一歩です。

次は、「固定費の中で最もインパクトが大きい支出」について、具体的な削減ポイントを整理していきます。

学んだこと

この記事を通じて、私が伝えたかったことは3つです。

- 節税は「手段」であって「目的」ではない

- 可処分所得という視点を持つことで、お金の構造が見える

- 正しい順番を守ることが、お金の不安を減らす秘訣

免責事項

財務計画に関する情報について 本記事で紹介している考え方は、執筆時点(2025年12月)の個人的な経験と考えに基づくものです。財務計画は個人の状況によって異なります。

個人の経験について 本記事に記載されている筆者の経験や考え方は個人的なものであり、すべての方に当てはまるものではありません。

専門家への相談 具体的な財務計画については、ファイナンシャルプランナーなどの専門家にご相談されることをお勧めします。

関連記事

- 会社員ができる節税・完全ガイド──効果の高い順に、すべて整理した

- 年金+NISAで「最低ライン」を作る考え方──老後資金の不安を減らす現実的な戦略

- 20代で月10万円積立を選んだ理由|正直きつい月もあった