「S&P500だけに投資していれば大丈夫」

そう思って積立投資を続けていませんか?確かに、株式100%で長期投資すれば高いリターンが期待できます。

でも、本当にそれだけで良いのでしょうか。

僕自身、現在は株式80%、現金20%(金の投資信託を少し保有)という配分です。20代・30代なら株式中心で良いと考えていますが、それでも100%ではありません。

今回は、株式・債券・オルタナティブという3つの資産クラスの役割と、20代・30代に最適な資産配分、そして最も重要な「リバランス」について解説します。

なぜ資産配分(アセットアロケーション)が重要なのか

まず、基本的な概念を整理しましょう。

運用成績の約9割を決める資産配分

東証マネ部の記事によれば、資産配分(アセットアロケーション)が運用成績の約9割を左右する重要な要素とされています。

参考:東証マネ部「プロ投資家も実践するポートフォリオのつくり方 年代別配分例も公開」

つまり、どの個別銘柄を選ぶかよりも、「株式・債券・その他をどう配分するか」の方が重要なのです。

リスクとリターンのバランス

資産配分の基本原則:

高リターンを求めれば、高リスクを取る必要がある リスクを抑えれば、リターンも低くなる 複数の資産クラスに分散することで、リスクを抑えながらリターンを狙える

20代・30代は時間という最大の武器があります。でも、それは「株式100%で良い」という意味ではありません。

3つの資産クラスの役割:株式・債券・オルタナティブ

資産は大きく3つに分類されます。それぞれの特徴を見ていきましょう。

株式:成長エンジン

役割:資産を増やす

期待リターン:年5〜7%(長期平均) リスク:高い(暴落時50%以上下落することも) 向いている人:長期投資ができる人、リスク許容度が高い人

株式は、資産を増やすための「成長エンジン」です。企業の成長とともに価値が上がり、長期的には高いリターンが期待できます。

20代・30代にとって、株式は資産配分の中心になるべきです。なぜなら、時間をかけて暴落から回復できるからです。

関連記事:暴落はギフト──積立投資が市場下落で勝てる科学的理由

債券:安定装置

役割:値動きを抑え、安定収入を得る

期待リターン:年2〜4%(株式より低い) リスク:低い(元本割れリスクは低い) 向いている人:安定志向、リタイアが近い人

債券は、株価暴落時のクッション役を果たします。株式が下がる局面でも、債券は比較的安定しています。

ただし、20代・30代には必須ではありません。時間があるため、株式の暴落を待つ余裕があるからです。

オルタナティブ:分散の要

役割:株式・債券と異なる値動きで分散効果

種類:

- 金(ゴールド):インフレ・有事に強い

- REIT(不動産):インカムゲイン+値上がり益

- コモディティ:原油、農産物など

- 暗号資産(ビットコイン等):高リスク・高リターン

オルタナティブは、株式・債券と異なる値動きをするため、分散効果があります。

ただし、20代・30代には少額で十分です。僕も金の投資信託を少し保有している程度です。

20代・30代の資産配分:年齢・状況別の具体例

では、具体的にどう配分すれば良いのでしょうか。

パターン1:20代独身・リスク許容度高

株式:80〜90% 現金:10〜20% 債券:0〜10% オルタナティブ:0〜5%

特徴:

- 時間があるため、株式中心

- 暴落しても回復を待てる

- 生活防衛資金は現金で確保

これが僕の現在の配分です。株式80%、現金20%(うち金の投資信託を少し)。債券は持っていません。

パターン2:30代独身・バランス重視

株式:70〜80% 現金:10〜15% 債券:5〜15% オルタナティブ:0〜5%

特徴:

- 結婚や住宅購入を控えている場合、現金を厚めに

- 少しずつ債券を組み入れ始める

- まだ株式中心で問題ない

パターン3:30代既婚・子育て中

株式:60〜70% 現金:20〜30% 債券:10〜15% オルタナティブ:0〜5%

特徴:

- 教育費や住宅ローンがあるため、現金比率を高める

- 債券を増やして安定性を重視

- 生活防衛資金は生活費の1年分以上

パターン4:保守的な配分

株式:50〜60% 現金:20〜30% 債券:15〜25% オルタナティブ:5〜10%

特徴:

- リスクを抑えたい人向け

- 暴落時の精神的負担を軽減

- リターンは低くなるが、安定性は高い

重要なのは、これらはあくまで一例です。個々の状況(収入、支出、リスク許容度、ライフプラン等)により最適な配分は異なります。

オルタナティブ投資の選択肢:金・REIT・コモディティ・暗号資産

ここで、オルタナティブ投資について詳しく見ていきます。

金(ゴールド):有事の安全資産

特徴:

- インフレに強い

- 株式と逆相関する傾向

- 配当や利息はない

投資方法:

- 金の投資信託(純金積立)

- 金ETF

- 金地金(物理的な金)

僕の場合、金の投資信託を資産の数%程度保有しています。株式暴落時のヘッジとして少量持つのは有効です。

REIT(不動産):インカムゲイン狙い

特徴:

- 不動産に分散投資できる

- 配当利回りが高い(3〜5%)

- 株式とも債券とも異なる値動き

投資方法:

- J-REIT(日本の不動産)

- 米国REITやグローバルREIT

20代・30代には、REITは必須ではありません。ただし、配当収入を重視する場合は選択肢の一つです。

コモディティ:原油・農産物など

特徴:

- インフレに強い

- 値動きが激しい

- 配当はない

投資方法:

- コモディティETF

- 原油ETF、農産物ETFなど

コモディティは値動きが激しく、初心者には難易度が高いです。20代・30代には不要と考えています。

暗号資産(ビットコイン等):超ハイリスク

特徴:

- 高リスク・高リターン

- ボラティリティが非常に高い

- 規制リスクがある

投資方法:

- 暗号資産取引所で購入

- ビットコインETF(米国)

暗号資産は、投機的な側面が強く、資産配分の中心には据えるべきではありません。もし投資するなら、資産の5%以内に留めるべきです。

リバランスの重要性:なぜ定期的な見直しが必要なのか

ここからが、この記事の最も重要なパートです。

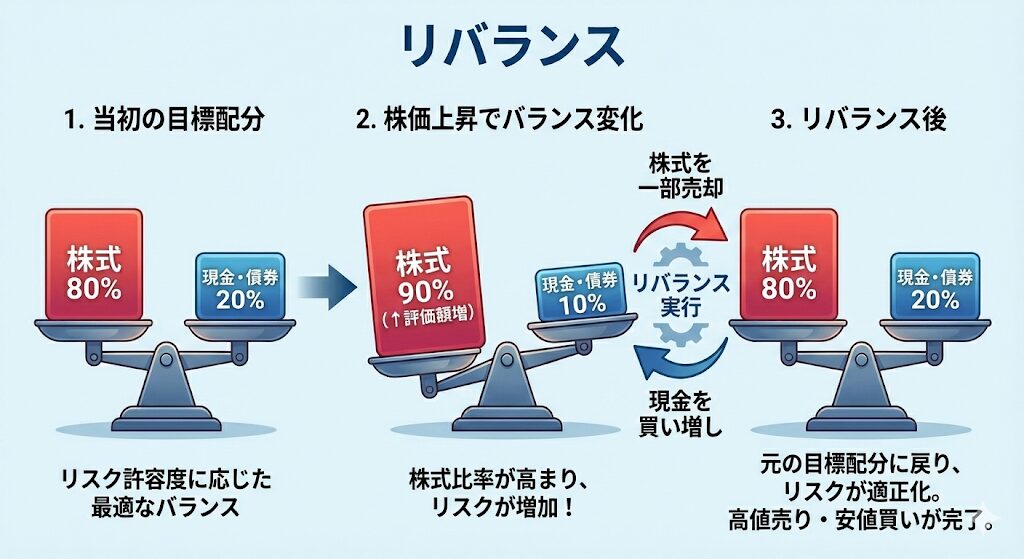

リバランスとは何か

リバランスとは、崩れた資産配分を元に戻すことです。

例:当初の配分が株式80%、現金20%だった場合

株価が上昇:株式90%、現金10%に変化 →株式を売却して現金を増やす(元の80:20に戻す)

株価が下落:株式70%、現金30%に変化 →現金で株式を買い増す(元の80:20に戻す)

なぜリバランスが重要なのか:3つの理由

理由1:リスク管理

株価が上昇し続けると、株式比率が高まり、リスクも高まります。暴落時の下落幅も大きくなります。

リバランスすることで、リスクを適正水準に保てます。

理由2:売却タイミングの自動化

リバランスは、「高く売って、安く買う」を自動的に実行する仕組みです。

株価が上がったら利益確定(売却) 株価が下がったら買い増し

感情に左右されず、機械的に実行できます。

理由3:長期的なリターン向上

野村アセットマネジメントの調査では、リバランスを実施した場合としなかった場合で、長期的なリターンに差が出ることが示されています。

参考:野村アセットマネジメント「リバランスとは?」

リバランスは、リスクを抑えながらリターンを向上させる効果があるのです。

リバランスの実践方法:いつ、どうやるか

では、具体的にどうリバランスすれば良いのでしょうか。

タイミング1:定期的(年1回〜半年に1回)

最も一般的な方法は、定期的にリバランスすることです。

年1回:毎年1月など、決まった時期に実施 半年に1回:1月と7月など 四半期に1回:3ヶ月ごと

僕は年1回、年初にリバランスを検討しています。

タイミング2:乖離率が一定以上になったとき

もう一つの方法は、当初の配分から一定以上ずれたときに実施することです。

例:±5%ルール

- 当初:株式80%、現金20%

- 株式が85%以上、または75%以下になったらリバランス

リバランスの具体的な手順

ステップ1:現在の資産配分を確認する

- 証券口座の残高を確認

- 株式、現金、その他の比率を計算

ステップ2:目標配分と比較する

- 当初設定した配分と比較

- どれだけずれているかを確認

ステップ3:調整する

- 増えすぎた資産を売却

- 減りすぎた資産を買い増し

ステップ4:記録する

- リバランス日、内容を記録

- 次回の参考にする

リバランスの注意点

注意点1:税金を考慮する

リバランスで売却すると、利益に対して約20%の税金がかかります(特定口座の場合)。新NISAなら非課税です。

注意点2:手数料を考慮する

頻繁にリバランスすると、手数料がかさみます。年1回程度が適切です。

注意点3:完璧を目指さない

1%単位で調整する必要はありません。大まかに目標に近づければ十分です。

僕の資産配分とリバランス戦略

ここで、僕の実際の資産配分と考え方を紹介します。

現在の配分:株式80%、現金20%

内訳:

- S&P500:約40%

- オールカントリー:約35%

- 金の投資信託:約5%

- 現金:約20%

考え方:

- 20代後半なので株式中心

- 債券は持たない(時間があるため不要)

- 金は株式暴落時のヘッジとして少量

- 現金は生活防衛資金+機動力

リバランスのルール

年1回、年初に確認 株式が85%以上になったら一部売却 株式が75%以下になったら買い増し 基本的には新規資金で調整(売却は最小限)

なぜ債券を持たないのか

理由:

- 20代後半で時間がある

- 暴落しても回復を待てる

- 債券のリターンが低い

- 現金で十分

ただし、これは僕個人の判断です。リスク許容度が低い人は、債券を組み入れるべきです。

年齢とともに変える資産配分:ライフステージ別戦略

資産配分は、一度決めたら終わりではありません。年齢やライフステージに応じて見直すべきです。

20代:積極的に攻める

株式:80〜90% リスクを取れる時期 暴落を恐れない

この時期は、株式中心で問題ありません。時間が最大の武器です。

関連記事:月3万円vs月10万円、20年後の差はいくら?──積立額別シミュレーションと無理のない増額戦略

30代前半:バランスを意識し始める

株式:70〜80% 結婚、住宅購入を意識 現金・債券を少しずつ増やす

ライフイベントが増える時期。柔軟に対応できる配分を心がけます。

30代後半:安定性を重視

株式:60〜70% 教育費、住宅ローン 債券比率を高める

子育て中は、急な出費に備えて現金・債券を厚めに。

40代以降:守りに入る

株式:50〜60% 老後資金の準備 リスクを徐々に下げる

リタイアが近づくにつれ、株式比率を下げていきます。

やってはいけない3つのNG行動

最後に、資産配分で失敗しがちなパターンを紹介します。

NG行動1:リバランスを全くしない

資産配分を決めたら終わり、ではありません。

放置すると:

- 株式比率が高まりすぎる

- リスクが想定以上に高まる

- 暴落時の損失が大きくなる

年1回は必ず見直しましょう。

NG行動2:頻繁にリバランスしすぎる

逆に、毎月リバランスするのも問題です。

頻繁すぎると:

- 手数料がかさむ

- 税金が発生する(特定口座)

- 時間と手間がかかる

年1〜2回で十分です。

NG行動3:感情でリバランスする

「株価が下がったから怖い。株式比率を下げよう」 「株価が上がった!もっと買おう」

これは、リバランスではなく、感情的な判断です。

リバランスは、機械的に実行すべきです。感情を排除しましょう。

関連記事:暴落はギフト──積立投資が市場下落で勝てる科学的理由

まとめ:資産配分とリバランスが長期投資の成否を決める

20代・30代の資産配分戦略をまとめます。

重要なポイント:

- 資産配分が運用成績の約9割を決める

- 20代・30代は株式中心(70〜90%)で良い

- 債券・オルタナティブは状況に応じて組み入れる

- リバランスは年1回実行する

- 年齢とともに配分を見直す

株式100%も一つの選択肢です。でも、現金やその他の資産を持つことで、精神的な余裕が生まれます。

僕の配分は株式80%、現金20%(金を少し)。これが、今の僕にとって最適な配分です。

あなたにとっての最適な配分は何でしょうか?

年齢、収入、家族構成、リスク許容度、ライフプラン。これらを考慮して、自分だけの資産配分を作りましょう。

そして、年1回のリバランスを忘れずに。

それが、長期投資で成功するための鍵です。

免責事項

本記事は筆者の個人的な体験と一般的な投資理論に基づく情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。

重要な注意事項:

投資について

- 投資にはリスクが伴い、元本割れの可能性があります

- 本記事で紹介した資産配分例は一般的な参考例であり、すべての人に当てはまるわけではありません

- 個々の状況(収入、支出、家族構成、年齢、リスク許容度、ライフプラン等)により最適な資産配分は大きく異なります

- 投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください

リバランスについて

- リバランスにより必ずしもリターンが向上するわけではありません

- リバランス時の売却により税金が発生する場合があります(特定口座)

- リバランスの頻度やタイミングは個人の状況により異なります

その他

- 本記事で紹介した筆者の資産配分(株式80%、現金20%)は個別の事例です

- オルタナティブ投資(金、REIT、暗号資産等)は高リスクの場合があります

- 本記事の執筆者はファイナンシャルプランナーや金融商品取引業者ではありません

読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。執筆者および本サイトは、本記事の内容に基づいて読者が行った判断や行動の結果について一切の責任を負いません。

関連記事

- 暴落はギフト──積立投資が市場下落で勝てる科学的理由

- ドル円150円時代の投資戦略|為替リスクと賢いアセット配置

- S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- FIREを実現するための現実ライン|6,000万円で月20万円生活は本当に可能なのか?

参考サイト

- 東証マネ部:「プロ投資家も実践するポートフォリオのつくり方 年代別配分例も公開」

- 野村アセットマネジメント:「リバランスとは?」

- 三井住友DSアセットマネジメント:「資産配分(アセットアロケーション)とは」

- auカブコム証券:「ポートフォリオとは?作り方や年代別の配分例を紹介」