はじめに

2025年12月、日銀がETFとJ-REITの売却方針を示しました(報道によると2026年から段階的に実施予定)。「日銀が売るなら、今は買わない方がいいのでは?」そう思った人もいるかもしれません。私も最初にこのニュースを見たとき、一瞬そう考えました。「日銀が売るということは、価格が下がるのでは?」と。

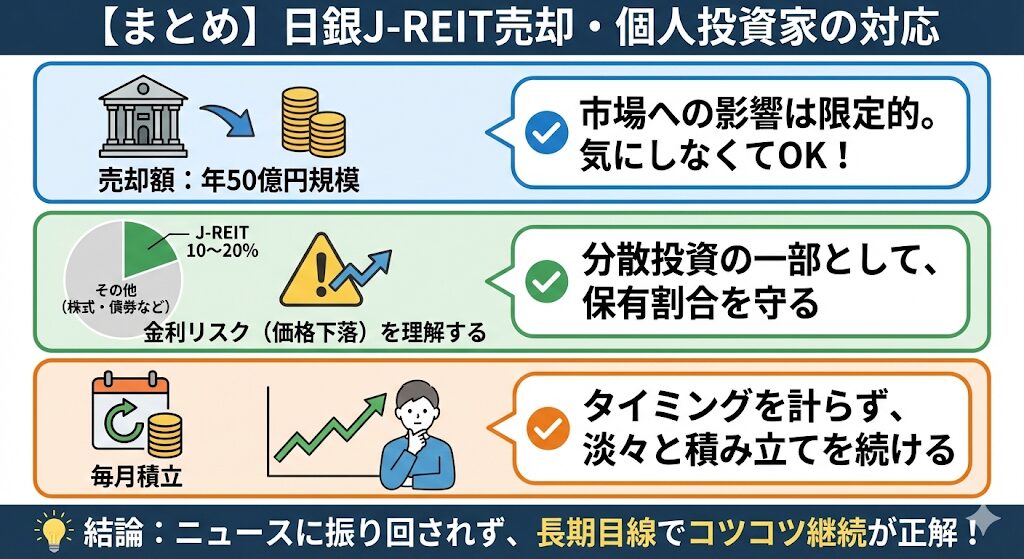

でも、結論から言うと、日銀の売却は気にしなくていいです。年間50億円の売却は、市場全体から見れば非常に小さい規模です。これからJ-REITの投資信託を買う人は、日銀の売却とは関係なく、淡々と積み立てればいいだけです。

この記事で分かること

- 日銀のJ-REIT売却方針の具体的な数字

- 市場への影響が限定的な理由

- これからJ-REITを買う人が知っておくべきこと

- 著者がJ-REITをどう扱っているか

J-REITとは

J-REIT(Japan Real Estate Investment Trust)は、不動産投資信託のことです。投資家から集めたお金で、オフィスビル、商業施設、マンションなどの不動産を購入し、その賃料収入を投資家に分配します。株式が値上がりを期待する投資なのに対し、J-REITは賃料収入による分配金を重視する投資です。株式とは異なる値動きをするため、ポートフォリオの分散に役立ちます。たとえば、「株式70%、債券20%、J-REIT10%」という配分にすることで、株式だけに投資するよりもリスクを分散できます。

日銀のJ-REIT売却計画──具体的な数字

日銀は、2026年から段階的にETFとJ-REITを売却する方針を示しました。

売却規模(報道ベース)

- ETF:年間約3,000億円規模

- J-REIT:年間約50億円規模

報道ベースでは、ETFは年間約3,000億円、J-REITは約50億円規模とみられています。これらは推定値であり、日銀が正式に公表した数値ではありません。

日銀の保有残高

- ETF:約70兆円

- J-REIT:約3,000億円

ETFとJ-REITでは、保有残高の規模が大きく異なります。J-REITはETFと比べて、保有額が非常に小さいです。

なぜ日銀がETFやJ-REITを保有しているのか

日銀は、2010年代から金融緩和政策の一環として、ETFとJ-REITを買い入れてきました。目的は、株式市場やJ-REIT市場を下支えすることです。しかし、イールドカーブ・コントロール廃止後の金融政策正常化の流れとして、保有資産を圧縮する方針へと転換しました。

市場への影響は限定的

では、この売却は市場にどれくらい影響するのでしょうか?結論から言うと、影響は限定的です。日銀の売却は、東京市場の出来高のおよそ0.05%程度と試算されます。年間50億円の売却は、1日あたり約2,000万円程度。J-REIT市場全体の1日の出来高は300〜400億円前後(東証REIT指数構成銘柄ベース)なので、日銀の売却が占める割合は非常に小さいです。

たとえば、J-REIT市場全体の1日の出来高が300億円だとします。日銀の売却は2,000万円なので、全体の0.07%程度です。この規模では、市場全体を動かすような大きな影響はありません。

ゆっくりとした売却ペース

日銀は、市場に配慮しながら、ゆっくりと売却を進める方針です。急激に売却すると、市場が混乱する可能性があります。そのため、日銀は慎重に、少しずつ売却を進めます。つまり、日銀の売却によって、J-REITの価格が大きく下がる可能性は低いです。

これからJ-REITを買う人が知っておくべきこと

日銀の売却方針は気にしなくていい、と書きました。では、これからJ-REITの投資信託を買う人は、何を知っておくべきでしょうか?

①タイミングを計らない

「日銀が売るから、今は買わない」という判断は、タイミングを計ろうとする行為です。これは、長期投資では失敗のもとです。

日銀は具体的な売却スケジュールを公表していません。「いつ、どれくらい売るか」は、市場の状況を見ながら判断されます。つまり、私たち個人投資家が、日銀の売却タイミングを予想することはできません。「今は様子見しよう」と思って待っていても、その間に価格が上がってしまうかもしれません。逆に、「日銀が売るから価格が下がる」と思って売却しても、実際には価格が上がるかもしれません。

市場のタイミングを計って投資をするのは、プロでも難しいことです。個人投資家が成功する可能性は、さらに低いです。長期投資では、タイミングを計らず、淡々と積み立てを続けることが重要です。私も、日銀の売却方針を知っても、投資方針を変えていません。定期的にJ-REITを購入し続けています。それが、長期投資の正解だと考えています。

関連記事:【投資の核心】なぜ長期投資では「予想しない人」の方が有利なのか

②ポートフォリオの10〜20%程度に抑える

J-REITは、ポートフォリオの一部として持つものです。全額をJ-REITに投資するのは、リスクが高すぎます。一般的には、ポートフォリオの10〜20%程度が目安です。毎月10万円を積み立てている人なら、そのうち1〜2万円をJ-REITに回す、という感じです。

なぜ10〜20%なのか?J-REITは、株式とは異なる値動きをするため、分散効果があります。でも、J-REITにもリスクがあります。金利が上がると、価格が下がりやすい(後述)。そのため、ポートフォリオの大部分をJ-REITにするのは危険です。私の考え方は、「株式がメイン、J-REITは補助的な役割」です。J-REITは分散投資の手段であって、メインの投資先ではありません。

具体例

たとえば、毎月10万円を積み立てている人の場合:

- 株式:7万円(70%)

- 債券:2万円(20%)

- J-REIT:1万円(10%)

このような配分が、リスクとリターンのバランスが取れていると考えられます。もちろん、これは一例です。年齢やリスク許容度によって、最適な配分は変わります。

③インフレに強いが金利に弱い

J-REITには、メリットとデメリットがあります。

メリット:インフレに強い

不動産の賃料は、インフレに連動して上がりやすい傾向があります。たとえば、物価が上がると、テナントが支払う賃料も上がります。その結果、J-REITの分配金も増えます。そのため、J-REITはインフレ対策として有効です。現在、世界的にインフレが進んでいます。日本でも、物価が上昇しています。こうした環境では、J-REITはポートフォリオの一部として持つ価値があります。

デメリット:金利に弱い

一方で、J-REITには大きなデメリットがあります。金利が上がると、J-REITの価格は下がりやすくなります。理由は2つあります。

1つ目は、金利が上がると、国債などの利回りが上がり、J-REITの相対的な魅力が下がるためです。たとえば、J-REITの利回りが3%で、国債の利回りが1%だとします。この場合、J-REITの方が魅力的です。でも、国債の利回りが2.5%まで上がったら、リスクの低い国債の方が魅力的に見えます。そのため、J-REITが売られて、価格が下がります。

2つ目は、金利が上がると、不動産会社の借入コストが増えるためです。J-REITを運用する会社は、借入をして不動産を購入します。金利が上がると、借入コストが増え、利益が減ります。

現在、日銀は利上げを進めています。金利が上がる局面では、J-REITの価格が下がる可能性があります。このリスクを理解した上で、ポートフォリオの一部として投資することが重要です。

関連記事:【金利と投資】金利が上がる局面で「やってはいけない投資判断」

④分配金は再投資する

J-REITの投資信託には、「分配金を再投資する」設定と「分配金を受け取る」設定があります。私は、「再投資」をおすすめします。理由は、複利効果が得られるためです。

分配金を受け取ると、その都度税金がかかります(NISA口座を除く)。たとえば、分配金が1万円出た場合、約20%の税金(約2,000円)が引かれて、手元に入るのは約8,000円です。この8,000円を使わずに再投資する場合、自分で再度購入する手間がかかります。一方、再投資に設定しておけば、分配金が自動的に投資に回され、複利で資産が増えていきます。

複利効果の例

たとえば、毎月1万円をJ-REITに積み立てて、年間の分配金が5,000円出たとします。再投資しない場合、分配金5,000円は手元に入り、投資額は12万円(1万円×12ヶ月)のまま。再投資する場合、分配金5,000円も投資に回るので、投資額は12万5,000円になります。この差は、長期間になるほど大きくなります。

NISA口座の場合

NISA口座では、分配金は非課税です。そのため、「受け取る」設定でも税金はかかりません。ただし、私は、NISA口座でも「再投資」に設定しています。理由は、分配金を受け取っても使う予定がないためです。自動的に再投資される方が、手間がかからず、複利効果も得られます。

私がJ-REITをどう扱っているか

私は、J-REITの投資信託をポートフォリオの約10%保有しています。定期的に購入していますが、毎月決まった金額を積み立てているわけではありません。資金に余裕があるときに、追加で購入する形です。

J-REITを選んだ理由

株式だけに投資すると、リスクが集中します。J-REITを一部に組み入れることで、ポートフォリオ全体のリスクを分散できます。また、J-REITは分配金が出るため、定期的なキャッシュフローが得られるのも魅力です(私は再投資設定にしています)。

日銀の売却方針は気にしていない

日銀の売却方針が示されても、私は投資方針を変えていません。定期的にJ-REITを購入し続けています。日銀の売却は、市場全体から見れば小さな要素です。気にする必要はありません。「日銀が売るから、今は買わない」と考えるのは、タイミングを計ろうとする行為です。長期投資では、タイミングを計らないことが重要です。

金利リスクは理解している

J-REITは金利に弱いです。現在、日銀は利上げを進めているため、J-REITの価格が下がる可能性はあります。でも、それを理由に購入を止めることはしません。長期投資では、短期的な価格変動は気にしません。金利が上がってJ-REITの価格が下がったとしても、その間も淡々と購入を続けます。価格が下がれば、同じ金額でより多くの口数を買えます。長期的には、それがプラスに働くこともあります。

ポートフォリオ全体で考える

J-REITだけで考えると、金利上昇は不安材料です。でも、ポートフォリオ全体で考えると、そこまで心配する必要はありません。私のポートフォリオは、株式70%、債券20%、J-REIT10%です。J-REITの価格が下がっても、ポートフォリオ全体への影響は限定的です。むしろ、J-REITを持つことで、株式が下がったときのクッションになる可能性があります。分散投資の目的は、リスクを減らすことです。J-REITは、その一部として機能しています。

ここまでの内容を、3行でまとめます

- 日銀のJ-REIT売却(年間約50億円規模)は市場への影響が限定的なので気にしなくていい

- J-REITはポートフォリオの10〜20%程度に抑え、分散投資の一部として活用する

- 金利に弱いリスクを理解した上で、タイミングを計らず淡々と積み立てを続けることが正解

まとめ:J-REITも、淡々と積み立てる

日銀のJ-REIT売却方針は、ニュースとしては注目されていますが、個人投資家にとっては、ほとんど影響がありません。年間約50億円規模の売却は、市場全体の取引量から見れば非常に小さい規模です。

「日銀が売るから、今は買わない」という判断は、タイミングを計ろうとする行為です。これは、長期投資では失敗のもとです。市場のタイミングを計って投資をするのは、プロでも難しいことです。個人投資家が成功する可能性は、さらに低いです。J-REITを分散投資の一部として検討しているなら、日銀の売却とは関係なく、淡々と積み立てればいいだけです。

ただし、J-REITには金利リスクがあります。金利が上がると、J-REITの価格は下がりやすくなります。このリスクを理解した上で、ポートフォリオの10〜20%程度に抑えて投資することが重要です。

私も、J-REITをポートフォリオの約10%保有しています。日銀の売却方針が示されても、投資方針は変えていません。定期的にJ-REITを購入し続けています。それが、長期投資の正解だと考えています。

投資は、ニュースに振り回されないことが重要です。日銀の売却、金利の動向、市場の予想。こうしたニュースは、毎日のように流れてきます。でも、こうしたニュースに反応して、投資方針を変えるのは危険です。長期投資では、一度決めた方針を、淡々と続けることが最も確実な方法です。J-REITも、株式も、債券も、同じです。淡々と積み立てを続ける。それだけです。

学んだこと

- 日銀のJ-REIT売却は市場への影響が限定的(気にしなくていい)

- J-REITは分散投資の一部として、ポートフォリオの10〜20%程度に

- 金利リスクを理解した上で、タイミングを計らず淡々と積み立てを続ける

免責事項

本記事は、筆者の個人的な経験と考えに基づいており、特定の投資商品の購入を推奨するものではありません。投資にはリスクが伴います。投資判断は、ご自身の責任で行ってください。J-REITの価格は変動し、元本を割り込む可能性があります。筆者および当サイトは、本記事の内容に基づいて行った投資判断や、その結果生じた損失について、一切の責任を負いません。

関連記事

- 【投資の核心】なぜ長期投資では「予想しない人」の方が有利なのか

- 【資産配分】20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

- 【金利と投資】金利が上がる局面で「やってはいけない投資判断」

参考サイト

記事執筆にあたり参照した情報源:

- 日本銀行「金融政策決定会合」関連資料(2025年12月)

- 日本経済新聞「日銀、ETF・J-REIT売却方針を示す」(2025年12月報道)

- 東証REIT市場統計(月次出来高データ)

※本記事の数値は報道ベースおよび推定値を含みます。最新の情報は日本銀行および東京証券取引所の公式サイトでご確認ください。