はじめに

「老後資金はいくら必要なのか」

この問いに、明確な答えを出すのは難しいです。

人によって生活水準も違えば、住む場所も違う。健康状態も、家族構成も、すべて異なります。

でも、だからといって「考えない」わけにはいきません。

私自身、投資を始めた当初は「とにかくたくさん貯めなきゃ」と焦っていました。でも、ある時気づいたのです。

「完璧を目指すより、まず”最低ライン”を作る方が現実的では?」と。

この記事では、年金とNISAを組み合わせて「最低ライン」を作る考え方を整理します。完璧な老後ではなく、「これだけあれば何とかなる」というラインを設計する。

そのための具体的なシミュレーションと、私自身が考えた戦略をお伝えします。

この記事で分かること

- 老後資金の「最低ライン」の考え方

- 年金とNISAをどう組み合わせるか

- 月3〜10万円積立で何が実現できるか

この記事でいう「最低ライン」とは、年金+取り崩しで「生活が破綻しない状態」を指します。

「最低ライン」とは何か

老後に”絶対に必要な金額”を知る

「最低ライン」とは、老後生活で絶対に必要な金額のことです。

贅沢はできなくても、普通に生活できる。病院にも行けるし、たまには外食もできる。

そんな「及第点」のラインです。

総務省の「家計調査報告」(2023年)によれば、65歳以上の単身世帯の平均消費支出は月額約15万円、夫婦世帯では月額約26万円とされています。

もちろん、これはあくまで平均値です。

都市部に住むか地方に住むか、持ち家か賃貸か、趣味にお金をかけるかどうか。こうした要素で大きく変わります。

でも、ひとつの目安として「月15〜20万円あれば、普通の生活はできる」と考えることができます。

関連記事:【検証】老後2000万円問題の本質──インフレ時代に必要なのは「貯める」より「増やし続ける力」

年金だけでは足りない「差額」を見る

では、年金だけでこの金額をカバーできるでしょうか。

結論から言うと、多くの人にとって「足りない」です。

厚生年金を含めても、平均的な受給額は月14〜16万円程度。国民年金のみの場合は月6.8万円(満額)です。

関連記事:【体験談】「年金はもらえない」は本当?制度を学んで分かった現実と20代の備え方

つまり、月20万円の生活を送りたい場合、年金だけでは不足します。

この「差額」をどう埋めるか。ここが、老後資金を考える上での核心です。

この記事でいう「最低ライン」とは、年金+取り崩しで「生活が破綻しない状態」を指します。

年金でカバーできる部分を確認する

国民年金+厚生年金でいくらもらえるか

まず、自分が将来いくら年金をもらえるのかを把握します。

国民年金(基礎年金):満額で月額約6.8万円(令和6年度)

これは全員が受け取る土台部分です。40年間保険料を払い続けた場合の金額なので、未納期間があれば減額されます。

厚生年金:会社員・公務員が上乗せで受け取る部分

金額は給料と加入期間によって異なります。平均的な会社員の場合、国民年金と合わせて月14〜16万円程度と言われています。

例えば、平均年収400万円で40年間働いた場合、厚生年金部分は月8〜9万円程度。国民年金と合わせて月15万円前後になります。

自分の見込み額を調べる方法

自分の年金見込み額は、「ねんきん定期便」または「ねんきんネット」で確認できます。

ねんきん定期便は、毎年誕生月に郵送されてくる書類です。そこに、現時点での加入実績に基づく見込み額が記載されています。

より詳しく知りたい場合は、日本年金機構の「ねんきんネット」に登録すると、将来の収入見込みを入力してシミュレーションすることもできます。

正直、最初は面倒に感じるかもしれません。でも、この数字を把握しているかどうかで、老後資金の計画は大きく変わります。

私自身も、ねんきんネットで確認して初めて「あ、年金だけでは足りない」と実感しました。

関連記事:【比較】iDeCoとNISA、どっちを始めるべき?20代投資家が両方やってみた結論

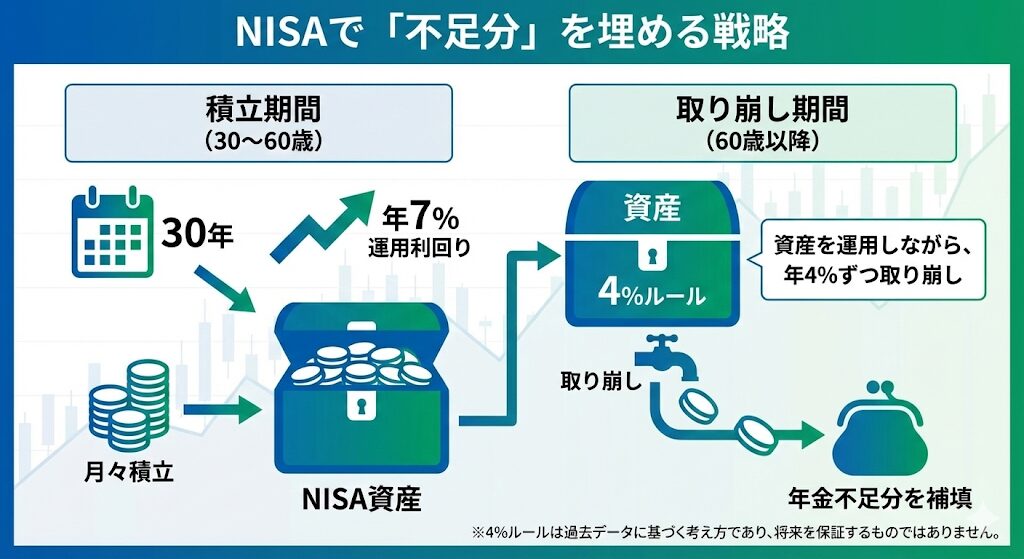

NISAで「不足分」を埋める戦略

積立額と取り崩し額のシミュレーション

ここからが本題です。年金で足りない部分を、NISAでどう埋めるか。

前提条件を整理します。

- 積立期間:30年(30歳〜60歳)

- 運用利回り:年7%(インデックス投資の長期平均)

- 取り崩しルール:4%ルール(資産の4%を毎年取り崩す)

4%ルールとは、資産を運用しながら年4%ずつ取り崩せば、資産が枯渇せずに長期間持続するという考え方です。

※4%ルールは過去データに基づく考え方であり、将来を保証するものではありません。

先に結論を言うと、月3〜5万円の積立でも「老後の最低ライン」は十分に作れます。

以下は、その根拠となるシミュレーションです。

| 月の積立額 | 積立総額 | 30年後の資産 | 4%ルールでの年間取り崩し額 | 月の取り崩し額 |

|---|---|---|---|---|

| 3万円 | 1,080万円 | 約3,670万円 | 約147万円 | 約12.2万円 |

| 5万円 | 1,800万円 | 約6,120万円 | 約245万円 | 約20.4万円 |

| 10万円 | 3,600万円 | 約1億2,240万円 | 約490万円 | 約40.8万円 |

ポイントは「月の取り崩し額」です。ここが、年金で足りない分をどれだけ補えるかを示しています。

これらの数字は、あくまで年7%で運用できた場合のシミュレーションです。実際の市場では上下するため、必ずこの通りになるわけではありません。

でも、長期的に見れば、インデックス投資でこの程度のリターンは現実的な範囲内だと考えられています。

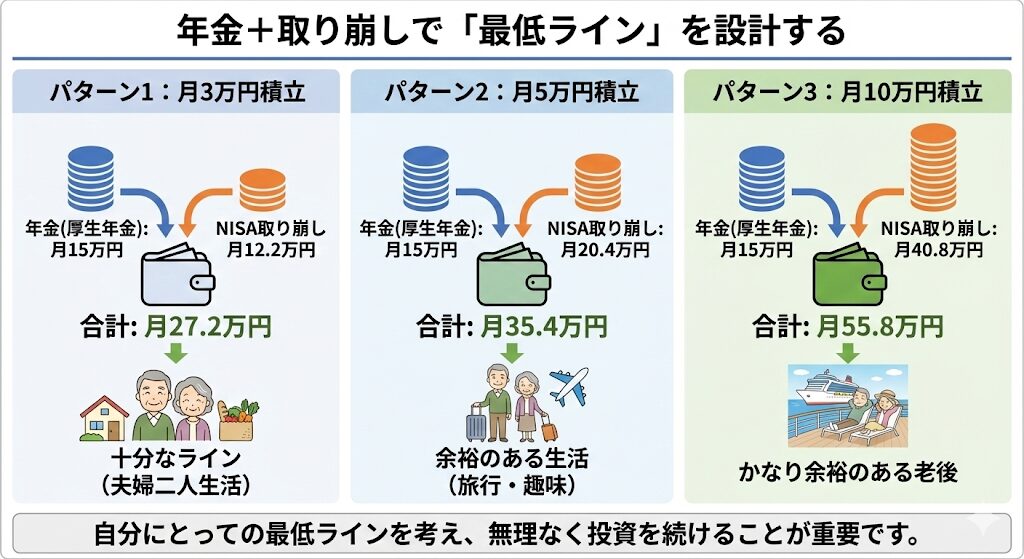

年金+取り崩しで「最低ライン」を設計する

シミュレーション結果を踏まえて、年金と組み合わせてみます。

パターン1:月3万円積立の場合

- 年金(厚生年金):月15万円

- NISA取り崩し:月12.2万円

- 合計:月27.2万円

夫婦二人で生活する場合、十分なラインに到達します。

パターン2:月5万円積立の場合

- 年金(厚生年金):月15万円

- NISA取り崩し:月20.4万円

- 合計:月35.4万円

余裕のある生活ができます。旅行や趣味にもお金を使えるでしょう。

パターン3:月10万円積立の場合

- 年金(厚生年金):月15万円

- NISA取り崩し:月40.8万円

- 合計:月55.8万円

かなり余裕のある老後が実現できます。

重要なのは、「自分にとっての最低ラインはどこか」を考えることです。

月20万円で十分なら、月3万円の積立でも達成可能です。月30万円欲しいなら、月5万円の積立が必要です。

完璧を目指すのではなく、「これだけあれば何とかなる」というラインを設定する。それが、焦らずに投資を続けるコツです。

関連記事:【シミュレーション】月3万円vs月10万円、20年後の差はいくら?──積立額別シミュレーションと無理のない増額戦略

私が考えた「最低ライン」の作り方

月10万円積立を続けている理由

私自身は、現在月10万円の積立を続けています。

※あくまで一例であり、この金額を目指す必要はありません。

正直、きつい月もあります。でも、なぜこの金額を選んだのか。

それは、「老後資金の土台を早めに作っておきたい」と考えたからです。

先ほどのシミュレーションを見てもわかる通り、月10万円を30年続けると、資産は1億円を超えます。これだけあれば、年金と合わせて月50万円以上の生活が可能です。

もちろん、これは「最低ライン」ではありません。むしろ「余裕のあるライン」です。

でも、私がこの金額を選んだのは、「最低ラインだけを目指すと、想定外のことが起きたときに対応できない」と考えたからです。

病気になるかもしれない。親の介護が必要になるかもしれない。インフレで物価が上がるかもしれない。

こうした「想定外」に備えるためには、最低ラインより少し上を目指す方が安心できます。

目標は人それぞれ、自分のペースで設計する

ただし、これは私の選択です。

月10万円の積立は、誰にでもできる金額ではありません。私自身、転職して収入が下がったときは、本当にきつかったです。

重要なのは、「自分にとって無理のない金額で、最低ラインを設計する」ことです。

月3万円でも、30年続けられれば十分な資産が築けます。月5万円なら、さらに余裕が生まれます。

「他人と比較する」のではなく、「自分の最低ラインを守る」。この視点が、長期投資を続ける上で最も大切だと実感しています。

最低ラインを作ることの心理的効果

「ゼロか100か」ではなく「及第点」を目指す

投資を始めると、つい「もっと増やさなきゃ」と焦ってしまいます。

SNSで他人の成功体験を見て、「自分も年利10%以上を狙わなきゃ」と思う。個別株に手を出して、結局損をする。

こうした失敗は、「ゼロか100か」の思考から生まれます。

でも、最低ラインを設定すると、この焦りが消えます。

「月5万円積み立てれば、老後は年金と合わせて月35万円になる。これで十分だ」

そう思えれば、無理にリスクを取る必要はありません。淡々とインデックス投資を続ければいい。

完璧を目指すのではなく、及第点を守る。この考え方が、投資を長く続けるための秘訣です。

焦らず続けられる投資になる

最低ラインを作ることのもうひとつのメリットは、「焦らず続けられる」ことです。

投資は、短期間で大きく増やすものではありません。時間をかけて、複利の力を活かすものです。

でも、ゴールが見えないと、途中で不安になります。「このまま続けて本当に大丈夫なのか?」と。

最低ラインを設定すると、このゴールが明確になります。

「月5万円を30年続ければ、老後は月35万円で生活できる。今はまだ3年目だけど、あと27年続ければいい」

こう考えられれば、途中で暴落があっても慌てません。淡々と積立を続けるだけです。

私自身、最低ラインを設定してから、投資がずっと楽になりました。

ここまでの内容を、3行でまとめます

- 年金だけでは老後資金は足りない

- NISAで「不足分」を埋めれば最低ラインは作れる

- 完璧を目指さず、及第点を守るのが長期投資のコツ

まとめ:自分なりの最低ラインを設計する

年金だけでは足りない時代です。

でも、だからといって「完璧な老後資金」を目指す必要はありません。

大切なのは、「最低ライン」を作ることです。

年金でカバーできる部分を確認して、NISAで不足分を埋める。月3万円でも、月5万円でも、自分にとって無理のない金額で設計する。

そして、淡々と続ける。

これだけで、老後の不安は大きく減ります。

完璧を目指さず、及第点を守る。この考え方が、長期投資を成功させるカギです。

自分なりの最低ラインを設計して、今日から一歩ずつ進んでいきましょう。

学んだこと

この記事を通じて、私が伝えたかったことは3つです。

- 年金だけでは足りない時代、NISAで「差額」を埋める戦略が現実的

- 月3〜5万円の積立でも、30年続ければ十分な資産が築ける

- 「完璧」ではなく「最低ライン」を目指すことで、焦らず投資を続けられる

将来の自分へ

今の私は、月10万円の積立を続けています。

正直、きつい月もあります。でも、30年後の自分が「あの時から続けていてよかった」と思えるように。

最低ラインを守りながら、コツコツ積み上げていきます。

免責事項

投資に関する情報について 本記事で紹介しているシミュレーションは、一定の前提条件(年利7%、4%ルール)に基づく試算です。実際の運用成績は市場環境により変動し、元本割れのリスクがあります。将来の運用成果を保証するものではありません。

年金制度に関する情報について 本記事で言及している年金受給額は、執筆時点(2025年12月)の制度に基づくものです。将来の制度改正により内容が変更される可能性があります。最新の情報は日本年金機構の公式サイトをご確認ください。

個人の経験について 本記事に記載されている筆者の経験や考え方は個人的なものであり、すべての方に当てはまるものではありません。投資判断は自己責任で行ってください。

専門家への相談 老後資金や投資に関する具体的な計画については、ファイナンシャルプランナーや税理士などの専門家にご相談されることをお勧めします。

関連記事

- 「年金はもらえない」は本当?制度を学んで分かった現実と20代の備え方

- 老後2000万円問題の本質──インフレ時代に必要なのは「貯める」より「増やし続ける力」

- FIREを実現するための現実ライン|6,000万円で月20万円生活は本当に可能なのか?

- 月3万円vs月10万円、20年後の差はいくら?──積立額別シミュレーションと無理のない増額戦略

- iDeCoとNISA、どっちを始めるべき?20代投資家が両方やってみた結論

- 20代で月10万円積立を選んだ理由|正直きつい月もあった

- 複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”