はじめに

「投資を始めたいけど、どの口座を選べばいいの?」

この疑問は、投資初心者の多くが抱える悩みです。

本記事は、以下の方に向けて書いています:

- これから投資を始める方

- NISA・特定口座・一般口座の違いが分からない方

- 確定申告が必要かどうか知りたい方

- 長期投資家として最適な口座を選びたい方

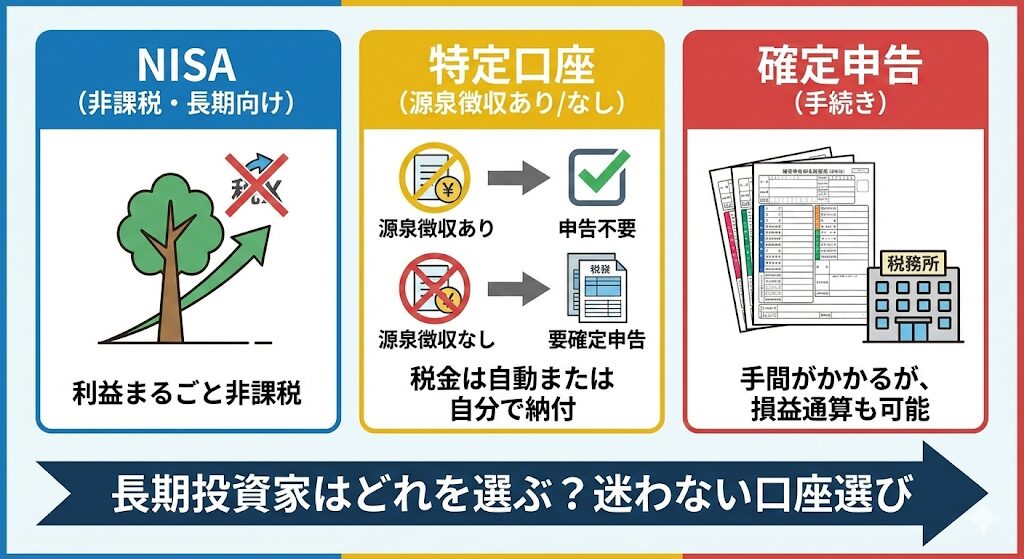

投資口座には、NISA、特定口座(源泉徴収あり)、特定口座(源泉徴収なし)、一般口座の4種類があります。

それぞれの特徴と、確定申告が必要なケースを理解することで、自分に合った口座を選べるようになります。

この記事では、NISA・特定口座・確定申告の違いを整理し、長期投資家としてのおすすめ順を解説します。

※本記事は2026年2月時点の情報をもとにしています。税制は変更される可能性があるため、最新情報は国税庁や金融庁のウェブサイトでご確認ください。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

この記事の結論

- NISA:非課税・確定申告不要で最優先

- 特定口座(源泉徴収あり):確定申告不要で使いやすい

- 特定口座(源泉徴収なし):確定申告が必要

- 一般口座:確定申告が必要で手間がかかる

- 長期投資家は「NISA→特定口座(源泉徴収あり)」の順で使うのが最適

投資口座の種類:4つの選択肢

結論から言うと、投資口座には4つの種類があります。

【図表1:投資口座の種類と特徴】

| 口座の種類 | 税金 | 確定申告 | 手間 | おすすめ度 |

|---|---|---|---|---|

| NISA | 非課税 | 不要 | ★☆☆ | ★★★ |

| 特定口座(源泉徴収あり) | 源泉徴収 | 不要(原則) | ★★☆ | ★★☆ |

| 特定口座(源泉徴収なし) | 自分で納税 | 必要 | ★★★ | ★☆☆ |

| 一般口座 | 自分で納税 | 必要 | ★★★ | ☆☆☆ |

① NISA(少額投資非課税制度)

NISAは、投資で得た利益が非課税になる制度です。

特徴:

- 利益が非課税(通常は20.315%の税金がかかる)

- 確定申告不要

- 年間投資枠:つみたて投資枠120万円、成長投資枠240万円

- 非課税保有限度額:1,800万円

メリット:

- 税金がかからない

- 確定申告が不要

- 長期投資に最適

デメリット:

- 損益通算ができない

- 損失の繰越控除ができない

② 特定口座(源泉徴収あり)

特定口座(源泉徴収あり)は、証券会社が自動的に税金を計算・納付してくれる口座です。

特徴:

- 証券会社が自動的に税金を計算・納付

- 確定申告不要(原則)

- 損益通算・繰越控除は確定申告で可能

メリット:

- 確定申告が不要(原則)

- 手続きが楽

- 損益通算・繰越控除をしたい場合は確定申告で対応可能

デメリット:

- 利益に対して20.315%の税金がかかる

③ 特定口座(源泉徴収なし)

特定口座(源泉徴収なし)は、年間取引報告書を証券会社が作成してくれますが、税金の納付は自分で行う口座です。

特徴:

- 証券会社が年間取引報告書を作成

- 確定申告が必要

- 自分で税金を納付

メリット:

- 年間取引報告書があるため、確定申告が比較的楽

デメリット:

- 確定申告が必要

- 税金の納付を忘れるリスク

④ 一般口座

一般口座は、年間取引報告書も証券会社が作成しない口座です。

特徴:

- 証券会社は年間取引報告書を作成しない

- 確定申告が必要

- 自分で損益を計算・税金を納付

メリット:

- 特になし

デメリット:

- 自分で損益を計算する必要がある

- 確定申告が必要

- 手間がかかる

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

NISA:非課税・確定申告不要で最優先

結論から言うと、長期投資家にとって、NISAは最優先で使うべき口座です。

NISAのメリット

NISAの最大のメリットは、利益が非課税になることです。

通常、株式投資で得た利益には20.315%の税金がかかります。

例えば:

- 投資元本:100万円

- 運用益:20万円

- 税金:4万円(20万円×20.315%)

- 手取り:16万円

NISAなら:

- 投資元本:100万円

- 運用益:20万円

- 税金:0円

- 手取り:20万円

4万円の差は、長期投資では大きな違いになります。

NISAの注意点

NISAには、以下の注意点があります:

① 損益通算ができない

NISAで損失が出ても、他の口座の利益と相殺(損益通算)できません。

例えば:

- NISA:10万円の損失

- 特定口座:10万円の利益

この場合、特定口座の10万円の利益に対して税金がかかります(損益通算できない)。

② 損失の繰越控除ができない

NISAで損失が出ても、翌年以降に繰り越すことができません。

③ 非課税保有限度額がある

NISAには、非課税保有限度額(1,800万円)があります。

この枠を使い切ると、それ以上はNISAで投資できません。

NISAの使い方

長期投資家として、NISAは以下のように使うのがおすすめです:

- つみたて投資枠:月10万円(年間120万円)

- 成長投資枠:年間240万円

まずはつみたて投資枠を最大限活用し、余裕があれば成長投資枠も使いましょう。

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

特定口座(源泉徴収あり):確定申告不要で使いやすい

結論から言うと、NISAの枠を使い切った後は、特定口座(源泉徴収あり)を使うのがおすすめです。

特定口座(源泉徴収あり)のメリット

特定口座(源泉徴収あり)の最大のメリットは、確定申告が不要なことです。

証券会社が自動的に税金を計算・納付してくれるため、手続きが楽です。

確定申告が必要になるケース

ただし、以下の場合は、確定申告をすることで税金を取り戻せる可能性があります:

① 損失が出た場合(損益通算・繰越控除)

特定口座で損失が出た場合、確定申告をすることで、損益通算や繰越控除ができます。

損益通算:

- A証券:50万円の利益(税金10万円が源泉徴収)

- B証券:30万円の損失

確定申告をすることで、A証券で源泉徴収された税金のうち、6万円が還付されます。

繰越控除:

- 2024年:100万円の損失

- 2025年:50万円の利益

- 2026年:50万円の利益

2024年の損失100万円を2025年・2026年の利益と相殺できるため、2025年・2026年は税金がかかりません。

② 複数の証券会社を使っている場合

複数の証券会社で投資をしている場合、損益通算をすることで税金を取り戻せる可能性があります。

③ 配当控除を受けたい場合

配当金に対して配当控除を受けたい場合、確定申告が必要です。

ただし、配当控除を受けることで、かえって税金が増える可能性もあるため、注意が必要です。

関連記事:確定申告を2回経験して分かった──長期投資家が押さえるべきポイント

特定口座(源泉徴収なし):確定申告が必要

結論から言うと、特定口座(源泉徴収なし)は、確定申告が必要になるため、初心者にはおすすめしません。

特定口座(源泉徴収なし)のメリット

特定口座(源泉徴収なし)のメリットは、証券会社が年間取引報告書を作成してくれることです。

確定申告が必要ですが、年間取引報告書があるため、比較的楽に確定申告ができます。

特定口座(源泉徴収なし)のデメリット

特定口座(源泉徴収なし)のデメリットは、確定申告が必要なことです。

確定申告を忘れると、税金の納付が遅れ、延滞税がかかる可能性があります。

特定口座(源泉徴収なし)を選ぶべき人

特定口座(源泉徴収なし)を選ぶべき人は、以下のような人です:

- 確定申告に慣れている人

- 所得が少なく、源泉徴収されると損する人(例:学生、主婦)

一般的な会社員の長期投資家には、おすすめしません。

一般口座:確定申告が必要で手間がかかる

結論から言うと、一般口座は、確定申告が必要で手間がかかるため、おすすめしません。

一般口座のデメリット

一般口座のデメリットは、以下の通りです:

- 証券会社が年間取引報告書を作成しない

- 自分で損益を計算する必要がある

- 確定申告が必要

- 手間がかかる

一般口座を選ぶ理由

一般口座を選ぶ理由は、ほとんどありません。

特定口座(源泉徴収あり)を選べば、確定申告が不要で、手続きが楽です。

長期投資家としてのおすすめ順

結論から言うと、長期投資家としては、以下の順番で口座を使うのがおすすめです。

【図表2:長期投資家のおすすめ口座順】

| 順位 | 口座 | 理由 | 年間投資額の目安 |

|---|---|---|---|

| 1位 | NISA | 非課税・確定申告不要 | 年間360万円まで |

| 2位 | 特定口座(源泉徴収あり) | 確定申告不要(原則) | 上限なし |

| 3位 | 特定口座(源泉徴収なし) | 確定申告が必要 | – |

| 4位 | 一般口座 | 手間がかかる | – |

ステップ①:NISAを最優先

まずは、NISAを最優先で使いましょう。

つみたて投資枠:月10万円(年間120万円) 成長投資枠:年間240万円 合計:年間360万円

NISAの枠を使い切るまでは、NISAで投資を続けます。

ステップ②:NISAの枠を使い切ったら特定口座(源泉徴収あり)

NISAの枠を使い切ったら、特定口座(源泉徴収あり)で投資を続けます。

特定口座(源泉徴収あり)は、確定申告が不要なため、手続きが楽です。

ステップ③:損失が出たら確定申告を検討

特定口座で損失が出たら、確定申告を検討しましょう。

損益通算や繰越控除をすることで、税金を取り戻せる可能性があります。

関連記事:FIREを目指す理由──「早期リタイア」ではなく「選択肢を持つ」ための資産形成

よくある質問:NISA・特定口座・確定申告

結論から言うと、NISA・特定口座・確定申告に関するよくある質問をまとめました。

Q1. NISAと特定口座、どちらを優先すべき?

A. NISAを優先すべきです。

NISAは利益が非課税になるため、長期投資家にとって最も有利な口座です。

まずはNISAの枠を使い切ってから、特定口座で投資を続けましょう。

Q2. 特定口座(源泉徴収あり)と(源泉徴収なし)、どちらがいい?

A. 一般的な会社員には、特定口座(源泉徴収あり)がおすすめです。

確定申告が不要なため、手続きが楽です。

ただし、確定申告に慣れている人や、所得が少ない人は、特定口座(源泉徴収なし)を選ぶメリットがあります。

Q3. 確定申告は必ずしないといけない?

A. 特定口座(源泉徴収あり)とNISAだけで投資をしている場合、確定申告は不要です。

ただし、損失が出た場合は、確定申告をすることで税金を取り戻せる可能性があります。

Q4. NISAで損失が出たらどうすればいい?

A. NISAで損失が出ても、損益通算や繰越控除はできません。

NISAは利益が非課税になる代わりに、損失も税制上の優遇を受けられません。

ただし、長期投資を続けることで、損失は回復する可能性が高いです。

Q5. 複数の証券会社を使っている場合、確定申告は必要?

A. 複数の証券会社で特定口座(源泉徴収あり)を使っている場合、確定申告は不要です。

ただし、損益通算をすることで税金を取り戻せる可能性があるため、確定申告を検討しましょう。

関連記事:2026年の注目投資テーマTop10──インデックス投資家が知っておくべき成長分野

ケース別のおすすめ口座

結論から言うと、ケースによって、おすすめの口座が変わります。

【図表3:ケース別おすすめ口座】

| ケース | おすすめ口座 | 理由 |

|---|---|---|

| 投資初心者 | NISA | 非課税・確定申告不要 |

| 会社員(年収500万円以上) | NISA→特定口座(源泉徴収あり) | 確定申告不要で手続きが楽 |

| 学生・主婦(所得が少ない) | NISA→特定口座(源泉徴収なし) | 源泉徴収されると損する可能性 |

| 確定申告に慣れている人 | NISA→特定口座(源泉徴収なし) | 確定申告で柔軟に対応 |

| 損失が出た場合 | 特定口座(源泉徴収あり)+確定申告 | 損益通算・繰越控除で税金を取り戻す |

ケース①:投資初心者

投資初心者は、NISAから始めるのがおすすめです。

NISAは非課税・確定申告不要で、手続きが楽です。

まずはNISAで投資に慣れてから、特定口座を検討しましょう。

ケース②:会社員(年収500万円以上)

会社員(年収500万円以上)は、NISA→特定口座(源泉徴収あり)の順で使うのがおすすめです。

確定申告不要で、手続きが楽です。

ケース③:学生・主婦(所得が少ない)

学生・主婦(所得が少ない)は、NISA→特定口座(源泉徴収なし)の順で使うのがおすすめです。

所得が少ない場合、源泉徴収されると損する可能性があります。

確定申告をすることで、源泉徴収された税金を取り戻せます。

ケース④:確定申告に慣れている人

確定申告に慣れている人は、NISA→特定口座(源泉徴収なし)の順で使うのがおすすめです。

確定申告で柔軟に対応できるため、税金面で有利になる可能性があります。

ケース⑤:損失が出た場合

損失が出た場合は、特定口座(源泉徴収あり)+確定申告がおすすめです。

損益通算や繰越控除をすることで、税金を取り戻せます。

関連記事:確定申告を2回経験して分かった──長期投資家が押さえるべきポイント

私の結論:NISA→特定口座(源泉徴収あり)が最適

投資口座には、NISA、特定口座(源泉徴収あり)、特定口座(源泉徴収なし)、一般口座の4種類があります。

長期投資家として、最適な口座の使い方は、以下の通りです:

- まずはNISAを最優先で使う

- NISAの枠を使い切ったら、特定口座(源泉徴収あり)で投資を続ける

- 損失が出たら、確定申告を検討する

NISAは非課税・確定申告不要で、長期投資家にとって最も有利な口座です。

特定口座(源泉徴収あり)は、確定申告が不要で、手続きが楽です。

この2つの口座を使い分けることで、税金面で有利になり、手続きの手間も最小限に抑えられます。

投資口座の選び方を理解し、自分に合った口座を選びましょう。

それが、長期投資で成功するための第一歩です。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

免責事項

本記事は一般的な情報提供を目的としており、税務アドバイスを目的とするものではありません。税制は変更される可能性があるため、最新情報は国税庁や金融庁のウェブサイトでご確認ください。投資口座の選択や確定申告に関するご不明点は、税務署、証券会社、税理士にご相談ください。

参考リンク

制度の詳細は金融庁・国税庁の公式ページが確実です。