はじめに

「PERが高い」「PBRが1倍を割っている」「ROEが低い」

投資の勉強を始めると、こうした指標の話をよく耳にする。私も最初は、それぞれの意味を調べて、なんとなく理解したつもりになっていた。

しかし、ある時気づいた。私はこれらの指標を「バラバラに」見ていただけで、それぞれがどう関係しているのか、まったく理解していなかったのだ。

PER、PBR、ROE。この3つの指標は、実は密接につながっている。そして、その関係性を理解すると、「なぜ日本株はPBRが低いのか」「なぜ米国株はPERが高いのか」といった疑問が、スッと腹落ちする。

この記事では、3つの指標がどうつながっているのかを、1本の記事で整理していく。個別の詳しい解説は既存の記事に譲り、ここでは「関係性」に焦点を当てる。

すでにPER・PBR・ROEの記事を読んだ人も、これから読む人も、この記事を「地図」として使ってほしい。

この記事の結論

- PER・PBR・ROEは独立した指標ではなく、PBR = ROE × PER という関係式でつながっている

- 日本株のPBR低迷は、ROEの低さが主因(PERだけの問題ではない)

- 指標は「答え」ではなく「状況説明」──インデックス投資家は過度に気にする必要はない

3つの指標を30秒でおさらい

結論から言うと、PER・PBR・ROEはそれぞれ異なる視点で企業を評価する指標だ。まずは簡単におさらいしておこう。

PER(株価収益率):利益に対する株価

PERは「株価が利益の何倍で取引されているか」を示す指標だ。

- 計算式:株価 ÷ 1株あたり利益(EPS)

- 意味:利益の何年分で株を買っているか

- 目安:S&P500では長期平均で15〜20倍前後とされることが多い

詳しくは:PER(株価収益率)とは?米国株は本当に割高なのか、数字で考える

PBR(株価純資産倍率):純資産に対する株価

PBRは「株価が純資産の何倍で取引されているか」を示す指標だ。

- 計算式:株価 ÷ 1株あたり純資産(BPS)

- 意味:会社の「解散価値」に対する評価

- 目安:1倍が理論的な分岐点とされる

詳しくは:PBR(株価純資産倍率)とは?1倍割れの意味と投資判断への活かし方

ROE(自己資本利益率):純資産に対する利益

ROEは「企業が自己資本をどれだけ効率的に使って利益を出しているか」を示す指標だ。

- 計算式:当期純利益 ÷ 自己資本(純資産)

- 意味:株主のお金をどれだけ効率的に増やせるか

- 目安:米国では15〜20%前後、日本では8〜10%前後とされることが多い

詳しくは:ROE(自己資本利益率)とは?日本株と米国株の差を生む”稼ぐ力”の指標

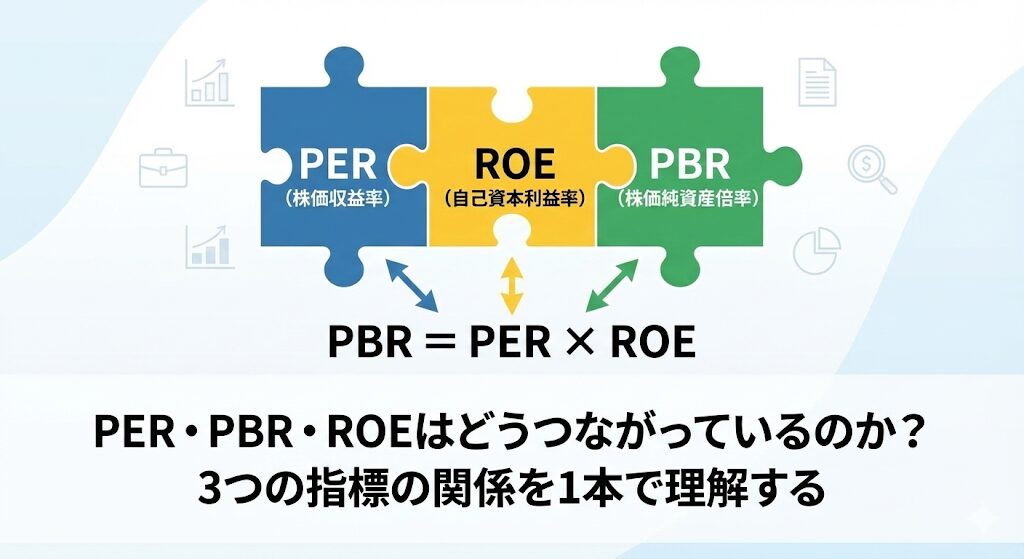

PER・PBR・ROEの関係式

結論から言うと、この3つの指標は以下の関係式で結びついている。

★ この3つを結びつける唯一の関係式

PBR = ROE × PER

この式が、すべてのカギだ。

なぜこの式が成り立つのか

数式で確認してみよう。

- PBR = 株価 ÷ 純資産

- PER = 株価 ÷ 利益

- ROE = 利益 ÷ 純資産

ここで、PBRを変形してみる。

PBR = 株価 ÷ 純資産 = (株価 ÷ 利益) × (利益 ÷ 純資産) = PER × ROE

つまり、★ PBR = ROE × PER が成り立つ。

この式が教えてくれること

この関係式からわかるのは、PBRは「PERとROEの掛け算」だということだ。

言い換えれば:

- ROEが高い企業は、同じPERでもPBRが高くなる

- ROEが低い企業は、PERが高くてもPBRは低いまま

- PBRが低い企業は、PERかROE(あるいは両方)が低い

- ★ PBR = ROE × PER という関係を理解すれば、各指標の意味が見えてくる

この視点で見ると、日本株と米国株の違いが見えてくる。

具体例で理解する:日本株 vs 米国株

結論から言うと、日本株のPBR低迷は、主にROEの低さが原因だ。PERだけの問題ではない。

典型的な日本株のケース

日本の上場企業の平均的な数値を見てみよう(東証プライム市場の平均的なイメージ)。

- ROE:約8%

- PER:約15倍

- PBR = 8% × 15 = 1.2倍

実際の日本株市場の平均PBRは1.2〜1.3倍程度で、この計算とほぼ一致する。

典型的な米国株のケース

一方、米国株(S&P500)の平均的な数値を見てみよう。

- ROE:約18%

- PER:約20倍

- PBR = 18% × 20 = 3.6倍

米国株のPBRが3倍を超えるのは、ROEの高さとPERの高さの「掛け算」の結果だ。

比較表で見る

| 指標 | 日本株(平均) | 米国株(S&P500平均) |

|---|---|---|

| ROE | 約8% | 約18% |

| PER | 約15倍 | 約20倍 |

| PBR | 約1.2倍 | 約3.6倍 |

※ 数値はあくまで平均的なイメージであり、実際の指数算出とは完全に一致するものではない。指数の算出方法や時点により、実際の数値は変動する。

この表から見えてくるのは、日本株のPBRが低い最大の理由は、ROEの低さだということだ。

もちろんPERも米国より低いが、ROEの差(8% vs 18%)の方が、PBRに与える影響は大きい。

なぜ日本株はROEが低いのか?

結論から言うと、日本企業は「守りの経営」をしてきたため、ROEが低い傾向にある。

理由1:内部留保が厚い

日本企業は、利益を株主に還元するよりも、会社に蓄える傾向が強い。これを「内部留保」と呼ぶ。

内部留保が厚いということは、純資産(分母)が大きくなるということだ。結果として、ROE(利益 ÷ 純資産)は低くなる。

「安全」ではあるが、「株主のお金を効率的に使っているか」という観点では評価されにくい。

理由2:株主還元への意識が低かった

日本企業は長らく、「従業員」「取引先」「地域社会」を重視する経営をしてきた。株主は優先順位が低かった。

一方、米国企業は「株主第一」の文化が根付いている。配当や自社株買いで株主に利益を還元し、ROEを高める経営をしてきた。

この文化の違いが、ROEの差に表れている。

変化の兆し:PBR1倍割れ改善要請

2023年、東京証券取引所は「PBR1倍割れ企業」に対して、改善策の開示を要請した。これにより、日本企業もROE向上に動き始めている。

ただし、文化や経営スタイルはすぐには変わらない。日本株のROEが米国並みになるには、まだ時間がかかるだろう。

参考:東京証券取引所 – 資本コストや株価を意識した経営の実現に向けた対応

指標は「答え」ではなく「状況説明」

結論から言うと、PER・PBR・ROEは「買うべきかどうか」の答えを教えてくれるものではない。あくまで「今どんな状況か」を説明するツールだ。

よくある誤解:「低PERは買い」ではない

「PERが低い=割安だから買い」と単純に考えるのは危険だ。

PERが低い理由は、以下のどちらかだ:

- 市場が見逃している「お買い得」

- 市場が見限っている「問題企業」

多くの場合、後者だ。成長が見込めない、競争力がない、業績が不安定など、何らかの理由で「この企業の将来は明るくない」と市場が判断しているから、PERが低い。

同様に、「PBR1倍割れは買い」も単純には成り立たない。ROEが低ければ、PBR1倍割れは妥当な評価かもしれない。

指標を「判断材料」に落とし込むときの注意点

指標は、以下のように使うべきだ。

1. 状況の把握

「この企業はROEが高いから、稼ぐ力がある」「PERが業界平均より高いから、市場は成長を期待している」といった”状況の理解”に使う。

2. 比較のツール

同じ業界の企業同士を比較したり、過去の自社データと比較したりする際に使う。絶対値よりも、相対的な位置づけを見る。

3. 疑問のきっかけ

「なぜこの企業はPERが異常に高いのか?」「なぜPBRが1倍を割っているのか?」といった疑問を持つきっかけとして使う。そこから深掘りする。

指標そのものは「答え」ではない。

インデックス投資家にとっての距離感

結論から言うと、インデックス投資家は、個別企業のPER・PBR・ROEを細かく見る必要はない。ただし、市場全体の傾向は知っておくと役立つ。

個別株分析には使わない

私自身、インデックス投資を中心にしているため、個別企業のPER・PBR・ROEを詳しく分析することはない。

なぜなら、インデックス投資は「市場全体に投資する」手法だからだ。個別企業の良し悪しは、指数全体のパフォーマンスに薄まっていく。

もし個別株投資をするなら、これらの指標は必須の分析ツールになる。しかし、インデックス投資家にとっては「知識として知っておく」レベルで十分だ。

関連記事:インデックス投資の魅力|初心者が安心して資産を育てられる理由

市場全体の傾向は見ておく

ただし、「市場全体のPER」や「日本株と米国株のROE差」といったマクロな傾向は、知っておくと投資判断に役立つ。

例えば:

- S&P500のPERが平均を大きく超えている → 市場が過熱している可能性

- 日本株のROEが改善傾向にある → 日本株の見直しが進んでいる可能性

こうした「大きな流れ」を把握するために、指標を活用している。

「高値圏かどうか」を考える材料の一つ

最近書いた記事で、「米国株が高値圏でも投資すべきか」を考えた。その際、PERが歴史的平均と比べてどうか、という視点は使った。

ただし、PERだけで判断したわけではない。投資期間、ドルコスト平均法、分散投資など、総合的に考えた結果だ。

指標は「材料の一つ」として使うが、「決定打」にはしない。これが私の距離感だ。

関連記事:米国株が高値圏──それでも投資すべきか?投資期間で考える私の判断基準

3つの指標をどう見るか──私の結論

結論から言うと、PER・PBR・ROEは「関係性を理解した上で、状況把握のツールとして使う」のが正しい。

関係式を覚えておく

まず、PBR = ROE × PER という関係式を頭に入れておくだけで、企業の評価構造が見えてくる。

- PBRが低い → ROEかPER(あるいは両方)が低い

- ROEが高い → 同じPERでもPBRは高くなる

この視点があると、「なぜこの指標がこうなっているのか」が理解しやすくなる。

単一指標で判断しない

「PERが低いから買い」「PBRが1倍割れだから割安」といった単純な判断はしない。

指標は複数を組み合わせて見る。そして、その背景にある「企業の実態」や「市場の評価理由」を考える。

インデックス投資家は「知識として」持っておく

私のようなインデックス投資家にとって、これらの指標は「個別株分析ツール」というよりも、「市場全体を理解するための知識」だ。

- 日本株と米国株の違いを理解する

- 市場の過熱感を把握する

- 投資判断の一材料として使う

過度に気にする必要はないが、知っておくと投資の見え方が変わる。

最も大切なのは「続けること」

最後に、これは何度も言っているが、投資で最も重要なのは「続けること」だ。

指標を完璧に理解していなくても、市場のタイミングを読めなくても、淡々と積立投資を続けることが、長期的には最も確実なリターンを生む。

PER・PBR・ROEは、その「続ける」という戦略をサポートするための知識だと考えている。

関連記事:暴落はギフト──積立投資が市場下落で勝てる科学的理由

まとめ

PER・PBR・ROEは、★ PBR = ROE × PER という関係式でつながっている。この関係性を理解すると、「なぜ日本株のPBRは低いのか」「なぜ米国株のPERは高いのか」といった疑問が腹落ちする。

日本株のPBR低迷は、主にROEの低さが原因だ。内部留保の厚さや株主還元意識の低さが、ROEを押し下げてきた。東証の改善要請で変化の兆しはあるが、時間はかかるだろう。

指標は「答え」ではなく「状況説明」のツールだ。「低PERは買い」「PBR1倍割れは割安」といった単純な判断は危険だ。指標の背景にある企業の実態を理解することが重要だ。

インデックス投資家にとっては、個別企業の指標を細かく見る必要はない。ただし、市場全体の傾向や、日米の構造的な違いを知っておくと、投資判断の質が上がる。

最も大切なのは、指標を完璧に理解することではなく、「続けること」だ。PER・PBR・ROEは、その戦略をサポートするための知識として持っておけばいい。

関連記事

3つの指標の個別解説(詳しく学びたい方はこちら):

- PER(株価収益率)とは?米国株は本当に割高なのか、数字で考える

- PBR(株価純資産倍率)とは?1倍割れの意味と投資判断への活かし方

- ROE(自己資本利益率)とは?日本株と米国株の差を生む”稼ぐ力”の指標

投資戦略関連:

- 米国株が高値圏──それでも投資すべきか?投資期間で考える私の判断基準

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

- 暴落はギフト──積立投資が市場下落で勝てる科学的理由

- S&P500とオールカントリーどっちがいい?20代投資家が実践する”正解のない選び方”

免責事項

本記事は、私個人の投資経験と考えに基づいて執筆したものだ。特定の金融商品の購入や個別株式への投資を推奨するものではない。投資判断は、ご自身の責任で行っていただきたい。投資にはリスクが伴い、元本割れの可能性がある。