はじめに

結論から言うと、今回の円安は「日銀が失敗した」のではなく、「市場が冷静すぎただけ」です。

2024年12月19日、日本銀行が政策金利を0.75%に引き上げました。

これは1995年以来、実に30年ぶりの高水準です。

普通、利上げをすれば通貨は強くなります。金利が上がれば、その通貨を持つ魅力が高まるからです。

でも、今回は違いました。

利上げが発表された直後も、円はドルに対して弱いまま。1ドル=155円台を付けるなど、円安方向への動きが続いています。

「利上げなのに、なぜ円安が止まらないのか?」

この記事では、その理由を整理します。そして、個人投資家として、この状況をどう理解すべきかを考えます。

この記事で分かること

- 日銀が利上げを決めた背景

- 利上げなのに円安が続く4つの理由

- 為替介入の可能性

- 個人投資家への影響と対策

日銀が30年ぶりの利上げを決めた背景

政策金利を0.75%へ引き上げ

日本銀行は、政策金利を0.5%から0.75%に引き上げました。

これは、バブル崩壊後の1995年以来の高水準です。

長年続いてきた超低金利政策から、ようやく「普通の金融政策」に戻りつつあります。

インフレ抑制が狙い

利上げの狙いは、インフレの抑制です。

日本では、2022年以降、物価上昇が続いています。エネルギー価格や食品価格の上昇が、家計を圧迫しています。

日銀は、「持続的なインフレ」が定着しつつあると判断し、金融引き締めに踏み切りました。

利上げをすることで、お金の流通量を減らし、物価上昇を抑える。これが、日銀の狙いです。

データを見ながら追加利上げも視野

日銀は、今後もデータを見ながら追加利上げを視野に入れる姿勢を示しています。

インフレが続けば、さらに利上げする可能性があります。

ただし、利上げをしすぎると景気が冷え込むリスクもあります。慎重に判断しながら、段階的に進める方針です。

なぜ「利上げなのに円安」が起きているのか

投資家目線で重要なのはここ: 利上げのニュースだけで為替は動かない。市場は常に先を読んでいます。

理由①:市場は織り込み済みだった

最大の理由は、「市場が利上げを既に予想していた」ことです。

金融市場では、政策発表の前から、投資家が先回りして動きます。

今回の利上げは、事前に「ほぼ確実」と予想されていました。そのため、利上げ発表のタイミングでは、すでに円買いが進んでいたのです。

発表後に「サプライズ」がなかったため、円買い圧力は弱まりました。

「材料出尽くし」とも言われます。予想通りのことが起きると、逆に売られることがあるのです。

理由②:実質金利がまだマイナス

名目金利(表面上の金利)が上がっても、実質金利(インフレ率を考慮した金利)がマイナスのままなら、円の魅力は高まりません。

実質金利 = 名目金利 − インフレ率

例えば:

- 名目金利:0.75%

- インフレ率:2%

- 実質金利:−1.25%

実質金利がマイナスということは、銀行に円を置いていても、物価上昇に負けて「何もしていないのに貧しくなる」状態です。

これでは、円を買う理由が弱いのです。

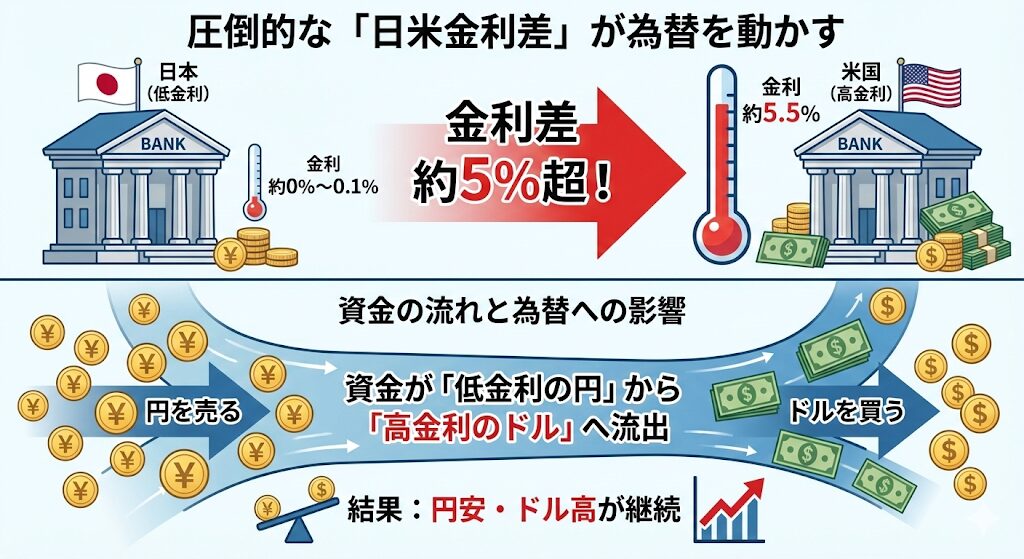

理由③:米国との金利差

日本の政策金利が0.75%になっても、米国の政策金利は4.5〜4.75%程度です。

金利差が依然として大きいため、投資家は「高金利通貨」であるドルを買い続けます。

これを「キャリー取引」と言います。低金利の円を借りて、高金利のドルで運用する。この取引が、円安を加速させます。

金利差が縮まらない限り、円安圧力は続きます。

理由④:財政政策の影響

日本政府は、積極的な財政支出を続けています。

経済対策として、補正予算を組み、公共事業や給付金を増やしています。

たとえば、物価高対策として給付金を配ると、市場には再びお金が流れ込み、インフレ圧力が高まります。

日銀が金融引き締めをしても、政府が財政拡大を続けていれば、効果は相殺されます。

この「金融政策と財政政策のズレ」が、円安圧力として働いているとの見方もあります。

為替介入の可能性と160円の壁

財務大臣の発言

円安が急速に進んだことを受けて、財務大臣が「過度な為替変動には対応する」との姿勢を示しました。

これは、為替介入を示唆する発言です。

為替介入とは、政府・日銀が外貨を売買して、為替レートを誘導する行為です。

円安が進みすぎると、輸入物価が上がり、家計や企業を圧迫します。そのため、政府は一定のラインで介入する可能性があります。

介入観測が意識される「160円」

過去には、1ドル=160円前後で介入が意識されたケースが多く、市場でも「ひとつの警戒ライン」として見られやすい水準です。

今回も、160円に近づくと、介入観測が強まる可能性があります。

※ただし、どの水準で必ず介入が入るかを断定することはできません。

ただし、為替介入には限界があります。

一時的に円高に振れても、根本的な要因(金利差など)が変わらなければ、再び円安に戻ります。

介入は「時間稼ぎ」に過ぎないのです。

個人投資家への影響──円安は続くのか?

ここだけ覚えてください: 円安は海外株式投資家にとってプラス。でも、予想して動くのは危険です。

オルカン・S&P500への影響

円安は、海外株式に投資している人にとって、プラスに働きます。

オルカン(全世界株式)やS&P500に投資している場合、円安になると、円換算の評価額が上がります。

例えば:

- 1ドル=150円のとき、100ドル = 15,000円

- 1ドル=155円になると、100ドル = 15,500円

為替だけで+3.3%のリターンです。

ただし、これは「円の価値が下がった」ことの裏返しでもあります。

円安のメリット・デメリット

メリット:

- 海外株式の評価額が上がる

- 輸出企業の業績が改善

- 外貨建て資産の価値が上がる

デメリット:

- 輸入物価が上がる(エネルギー、食品など)

- 海外旅行が高くなる

- 円の購買力が下がる

個人投資家にとっては、海外資産を持っていれば「メリット」、持っていなければ「デメリット」です。

今後の見通し

正直に言います。

為替を予想することは、プロでもほぼ不可能です。短期的な動きは、誰にも読めません。

ただし、長期的な傾向として、「日本の金利が低いまま、米国の金利が高いまま」なら、円安圧力は続く可能性が高いです。

でも、これも確実ではありません。

私たちができること

ここがポイントです:

為替はコントロールできません。でも、自分の行動はコントロールできます。

為替を予想しない

為替を予想して投資するのは、ギャンブルに近いです。

「円安が続くから、今のうちに外貨を買おう」 「そろそろ円高になるから、円に戻そう」

こうした予想は、ほとんど当たりません。

予想に基づいて行動すると、タイミングを間違えて損をするリスクが高いです。

分散投資の重要性

為替リスクを減らす最も現実的な方法は、「分散投資」です。

円建て資産と外貨建て資産の両方を持つことで、為替変動のリスクを分散できます。

円安になれば、外貨建て資産が上がる。 円高になれば、円建て資産の価値が相対的に上がる。

どちらに動いても、ポートフォリオ全体への影響を抑えられます。

淡々と積立を続ける

為替が上がろうが下がろうが、やるべきことは変わりません。

淡々と、積立を続けることです。

ドルコスト平均法で、毎月同じ金額を積み立てる。これが、為替変動に振り回されない最も確実な方法です。

円安のときは少ない口数、円高のときは多い口数を買う。長期で見れば、平均化されます。

為替を気にしすぎると、投資が続きません。

ここまでの内容を、3行でまとめます

- 日銀が30年ぶりに利上げしたが、市場は織り込み済みで円安が続いた

- 実質金利のマイナス、米国との金利差、財政政策が円安の背景

- 個人投資家は為替を予想せず、分散投資で淡々と積立を続けるべき

まとめ:為替は予想できないが、対策はできる

日銀が30年ぶりの利上げを決めましたが、円安は止まりませんでした。

理由は、市場が織り込み済みだったこと、実質金利がまだマイナスであること、米国との金利差が大きいこと、そして財政政策の影響です。

為替介入の可能性もありますが、根本的な要因が変わらない限り、効果は限定的です。

個人投資家にとって、重要なのは「為替を予想しないこと」です。

為替を予想して投資するのは、ギャンブルです。プロでも当てられません。

私たちができるのは、分散投資です。

円建て資産と外貨建て資産の両方を持つことで、為替変動のリスクを分散できます。

そして、淡々と積立を続けることです。

円安だから投資をやめる、円高だから増やす。こうした判断は、長期投資では意味がありません。

為替は予想できません。でも、対策はできます。

分散投資をして、淡々と積立を続ける。これが、為替変動に振り回されない投資の基本です。

だから私は、為替を気にせず、円建て・外貨建てを分散しながら積立を続けます。

学んだこと

この記事を通じて、私が伝えたかったことは3つです。

- 利上げと為替の関係は単純ではない

- 為替を予想することはほぼ不可能

- 分散投資と積立継続が最も確実な対策

免責事項

為替・金融政策に関する情報について 本記事で紹介している内容は、執筆時点(2025年12月)の情報に基づくものです。為替相場や金融政策は変動する可能性があります。

投資判断について 本記事の内容は、特定の投資行動を推奨するものではありません。投資判断は自己責任で行ってください。

個人の経験について 本記事に記載されている筆者の考え方は個人的なものであり、すべての方に当てはまるものではありません。

専門家への相談 具体的な投資判断については、ファイナンシャルプランナーや証券アドバイザーなどの専門家にご相談されることをお勧めします。

関連記事

- なぜ長期投資では「予想しない人」の方が有利なのか──積立銘柄を入れ替え続けた私が学んだこと

- 年金+NISAで「最低ライン」を作る考え方──老後資金の不安を減らす現実的な戦略

- 20代で月10万円積立を選んだ理由|正直きつい月もあった