はじめに

会社員ができる節税について、調べれば調べるほど情報が増えて混乱しました。

iDeCo、ふるさと納税、生命保険料控除、医療費控除、セルフメディケーション税制。

どれから始めればいいのか。どれが本当に効果があるのか。自分に合っているのはどれなのか。

この記事では、会社員ができる節税策を「効果の高い順」に整理しました。

すべての選択肢を提示しつつ、「誰に向いているか」「効果はどの程度か」を明確にします。

網羅的に知りたい人も、優先順位を知りたい人も、この記事を読めば全体像が分かります。

この記事で分かること

- 会社員ができる節税の全選択肢

- 効果の高い順の優先順位

- 年収別のおすすめ

- 時間をかける価値がない節税

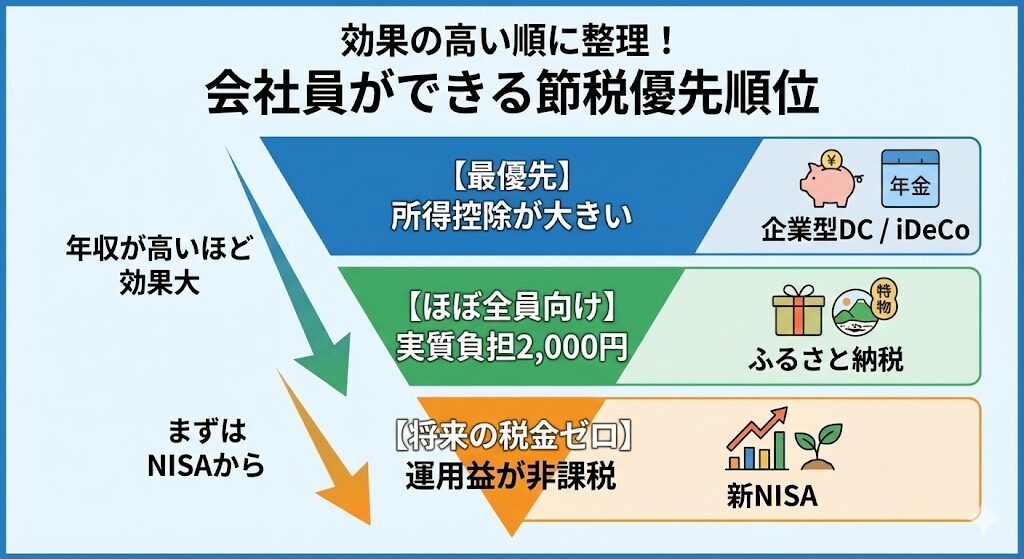

【最優先】企業型DC・iDeCo(掛金が全額所得控除)

企業型DCとは

企業型DC(確定拠出年金)は、「所得控除という観点では」会社員が使える最も効果の高い節税制度です。

会社が掛金を拠出し、従業員が自分で運用します。

掛金:全額所得控除(給与天引き前に拠出されるため、所得税・住民税が減る)

運用益:非課税

受取時:退職所得控除または公的年金控除が適用

例えば、年収500万円の人が月2万円(年24万円)を企業型DCに拠出すると、所得税・住民税が年間約7万円減ります。

これは「利回り30%」に相当します。

※これは運用利回りではなく、税金が減る効果を利回り換算したものです。

投資でこれほどのリターンを得るのは、ほぼ不可能です。

iDeCoとは

iDeCo(個人型確定拠出年金)は、企業型DCがない会社員が使える制度です。

仕組みは企業型DCとほぼ同じですが、自分で掛金を拠出します。

掛金:全額所得控除

運用益:非課税

受取時:控除あり

ただし、iDeCoには注意点があります。

口座管理手数料:年間2,000〜3,000円程度

60歳まで引き出せない:途中で現金化できない

企業型DCと違い、自分で手数料を払う必要があります。年収が低い場合、拠出額が少ないと手数料負けする可能性があるため、慎重に判断すべきです。

マッチング拠出

企業型DCがある会社では、「マッチング拠出」という制度が使えることがあります。

これは、会社の拠出に加えて、自分でも追加拠出できる仕組みです。

自己拠出分も全額所得控除の対象になります。

企業型DCがある人は、まずマッチング拠出ができるか確認してください。できるなら、最優先で使うべきです。

年収別の節税効果シミュレーション

企業型DCまたはiDeCoの節税効果を、年収別にシミュレーションします。

| 年収 | 掛金(年間) | 節税額(年間) | 実質利回り |

|---|---|---|---|

| 300万円 | 24万円 | 約3.6万円 | 15% |

| 500万円 | 24万円 | 約7.2万円 | 30% |

| 700万円 | 24万円 | 約9.6万円 | 40% |

※所得税率+住民税率(概算)をもとにした目安です。実際の節税額は扶養状況などで変わります。

年収が高いほど、節税効果は大きくなります。

60歳まで引き出せない注意点

企業型DCもiDeCoも、原則60歳まで引き出せません。

これは最大のデメリットです。

急な出費、住宅購入、子どもの教育費。こうした場面で、お金を引き出すことはできません。

そのため、「老後資金専用」として割り切れる金額だけを拠出すべきです。

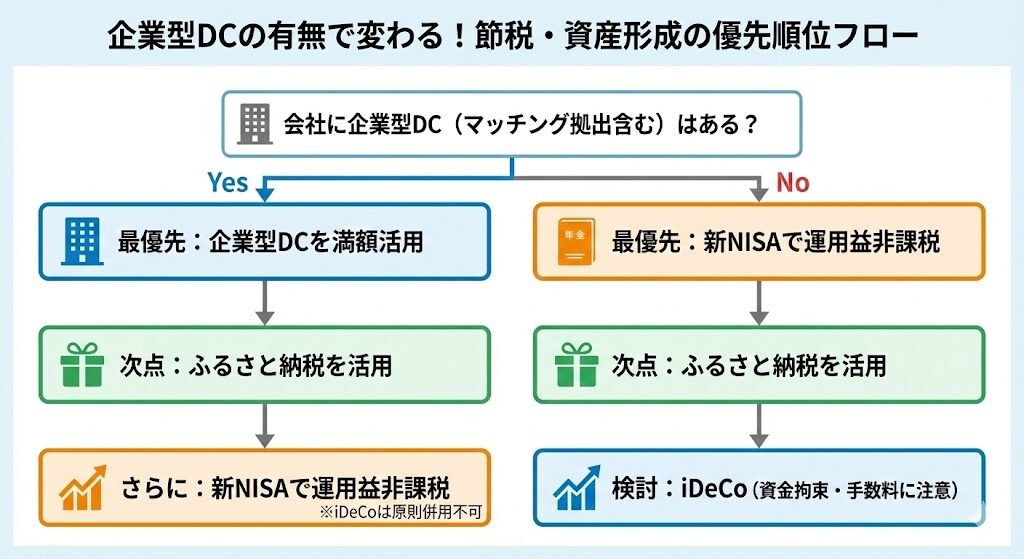

企業型DCがない人は、iDeCoよりNISA優先

企業型DCがない人は、iDeCoを検討する前にNISAを優先すべきです。

iDeCoが悪い制度というわけではありませんが、生活資金に余裕がない段階では、柔軟性の高いNISAを優先する方が現実的です。

理由は3つあります。

手数料がかかる:iDeCoは口座管理手数料が年間2,000〜3,000円。NISAは無料。

引き出し制限:iDeCoは60歳まで引き出せない。NISAはいつでも引き出せる。

柔軟性:NISAの方が、ライフプランに合わせやすい。

所得控除のメリットは確かに大きいです。でも、手数料と引き出し制限を考えると、まずはNISAで積立を始める方が現実的です。

年収が高く(700万円以上)、老後資金に余裕がある人なら、iDeCoも検討する価値があります。

【ほぼ全員向け】ふるさと納税

仕組みと上限額

ふるさと納税は、ほぼすべての会社員が使える制度です。

仕組み:自治体に寄附をして、返礼品をもらう。寄附額のうち2,000円を超える部分が、翌年の住民税・所得税から控除される。

実質負担2,000円で、返礼品がもらえる。

ただし、控除には上限があります。年収や家族構成によって、上限額は変わります。

目安(独身または共働き):

- 年収300万円:約2.8万円

- 年収500万円:約6.1万円

- 年収700万円:約10.8万円

上限を超えた分は、ただの寄附です。節税効果はありません。

ワンストップ vs 確定申告

ふるさと納税の控除を受けるには、2つの方法があります。

ワンストップ特例:寄附先が5自治体以内なら、確定申告不要。自治体に書類を送るだけ。

確定申告:寄附先が6自治体以上、または副業で確定申告する場合は、こちらを選ぶ。

ほとんどの会社員は、ワンストップ特例で済みます。

「節税」ではなく「税金の使い道変更」

ふるさと納税は、厳密には「節税」ではありません。

税金の総額は変わりません。ただ、自分が住む自治体に払う税金の一部を、他の自治体に寄附する形に変えるだけです。

でも、返礼品がもらえる分、実質的に得をします。

「節税」というより「税金の使い道を自分で選べる制度」です。

【非課税枠】新NISA

節税ではなく「将来の税金ゼロ」

新NISAは、よく「節税」と言われますが、正確には違います。

新NISAでは、運用益や配当が非課税になります。でも、掛金自体は所得控除されません。

つまり、「今の税金」は減りません。「将来の税金」が発生しないだけです。

iDeCoとの違い:

- iDeCo:掛金が所得控除 → 今の税金が減る

- NISA:運用益が非課税 → 将来の税金が発生しない

どちらも重要ですが、役割が違います。

iDeCoとの使い分け

企業型DCがある人:DC → NISA の順

企業型DCがない人:NISA → iDeCo の順

NISAは引き出し制限がなく、手数料もかかりません。柔軟性が高いため、まずはNISAで積立を始めるのが現実的です。

iDeCoは、年収が高く、老後資金に余裕がある人向けです。

【年収500万円以上なら検討】生命保険料控除・地震保険料控除

生命保険料控除(最大12万円)

生命保険料控除は、生命保険に加入している人が使えます。

控除額:最大12万円(所得控除)

内訳:

- 一般生命保険料:最大4万円

- 介護医療保険料:最大4万円

- 個人年金保険料:最大4万円

ただし、節税効果は小さいです。

年収500万円の人が12万円の控除を使っても、税金が減るのは年間2〜3万円程度です。

節税目的で保険に入るのは、おすすめしません。保険は「必要だから入る」ものです。節税はおまけです。

地震保険料控除(最大5万円)

地震保険に加入している人は、地震保険料控除が使えます。

控除額:最大5万円(所得控除)

注意:火災保険は対象外です。地震保険のみです。

地震保険に入っているなら、必ず控除を使うべきです。でも、節税のために地震保険に入る必要はありません。

節税効果は小さい

生命保険料控除も地震保険料控除も、節税効果は限定的です。

年収500万円の人が両方使っても、税金が減るのは年間3〜5万円程度。

すでに保険に入っているなら使うべきですが、節税のために新たに保険に入るのは本末転倒です。

【該当年のみ】医療費控除・セルフメディケーション税制

医療費控除(10万円超)

医療費控除は、年間の医療費が10万円(または所得の5%)を超えた場合に使えます。

控除額:(医療費 – 10万円)

家族分を合算できます。

入院、手術、歯科治療など、高額な医療費がかかった年だけ使える制度です。

毎年使える節税ではありません。

セルフメディケーション税制(市販薬)

セルフメディケーション税制は、市販薬(対象医薬品)を購入した場合に使えます。

控除額:(購入額 – 1.2万円)、最大8.8万円

医療費控除との併用はできません。どちらか一方を選びます。

市販薬で年間1.2万円以上使う人は少ないため、実際に使える人は限られています。

どちらか一方のみ

医療費控除とセルフメディケーション税制は、どちらか一方しか使えません。

高額な医療費がかかった年:医療費控除

市販薬を多く買った年:セルフメディケーション税制

ほとんどの人は、どちらも該当しない年の方が多いです。

【副業がある人限定】経費計上と青色申告

副業の経費計上

副業をしている人は、経費を計上できます。

対象経費:

- 通信費(インターネット、スマホ)

- 書籍、セミナー代

- PC、周辺機器

- 交通費

- 勉強会、コワーキングスペース代

※自宅の通信費やPCなどは、業務利用分のみ按分して計上します。

副業収入から経費を引いた金額が、課税対象になります。

例:副業収入50万円 – 経費20万円 = 課税対象30万円

経費をしっかり計上すれば、税金を減らせます。

事業所得 vs 雑所得の違い

ここが重要です。

副業の所得は、「事業所得」か「雑所得」に分類されます。

事業所得:継続的・反復的な事業。赤字の場合、給与所得と損益通算できる。

雑所得:雑所得でも必要経費の計上は可能ですが、赤字を給与所得と相殺(損益通算)できない点が大きな違いです。

明確な金額基準はありませんが、継続性・営利性・事業規模などを総合的に判断されます。

節税目的だけで副業を始めるのは、リスクがあります。

青色申告は会社員にはハードルが高い

青色申告をすると、最大65万円の特別控除が受けられます。

ただし、青色申告には条件があります。

事業所得であること(雑所得は不可)

複式簿記で記帳

確定申告

会社員が本業をしながら、これらをこなすのはかなりハードルが高いです。

副業収入が大きく、事業として成立している人以外は、現実的ではありません。

【家族構成で変わる】扶養控除・配偶者控除

配偶者の年収調整(160万/201万ライン)

配偶者控除・配偶者特別控除は、配偶者の年収によって変わります。

2025年の税制改正により、従来の「103万円の壁」「150万円の壁」は実質的に「160万円の壁」に引き上げられています。

年収160万円以下:配偶者控除・配偶者特別控除(最大38万円)

年収201万円まで:配偶者特別控除(段階的に減少)

配偶者の年収をこれらのライン以下に抑えることで、控除が受けられます。

ただし、これは「世帯全体の収入」と「控除額」のバランスを考える必要があります。

配偶者が働いて収入を増やす方が、世帯全体では得になることも多いです。

扶養控除の金額

扶養親族がいる場合、扶養控除が受けられます。

16歳以上の扶養親族:38万円

19〜23歳未満の特定扶養親族:63万円

70歳以上の親:48万円(同居の場合は58万円)

特定扶養親族(主に大学生世代)の控除額が大きいため、子どもが大学生の場合、節税効果は高いです。

【給与天引きで自動】社会保険料控除

健康保険・厚生年金・雇用保険

社会保険料控除は、会社員なら自動的に適用されます。

健康保険料

厚生年金保険料

雇用保険料

これらは給与から天引きされ、全額が所得控除の対象になります。

実は、これが最も大きな控除です。

年収500万円の人なら、社会保険料は年間70〜80万円程度。これが全額控除されます。

自分では減らせないが最大の控除

社会保険料は、自分で減らすことはできません。

給与や賞与が増えれば、社会保険料も増えます。残業が多い月は、社会保険料も高くなります。

「節税」として自分でコントロールできるものではありませんが、税負担の構造を理解する上で重要です。

【効果が薄い節税】時間をかける価値があるか?

ポイント投資

ポイント投資は、節税ではありません。

ポイントを使って投資をしても、税金は減りません。

運用益が出た場合、通常通り課税されます(NISAを使えば非課税ですが、それはポイントとは関係ありません)。

家計改善にはなりますが、「節税」として時間をかける価値は低いです。

節税目的の保険加入

「節税のために保険に入る」のは、おすすめしません。

生命保険料控除の節税効果は、年間2〜3万円程度です。

保険料として年間10万円以上払って、2〜3万円の節税。これは、割に合いません。

保険は「必要だから入る」もの。節税はおまけです。

小額の寄附・控除集め

小額の寄附を繰り返して控除を集めるのも、効率が悪いです。

控除額が小さいため、手間に見合いません。

ふるさと納税以外の寄附は、よほど思い入れがある先でなければ、節税効果は薄いです。

【会社員ができない節税】個人事業主・法人との違い

経費の自由計上

個人事業主や法人は、経費を自由に計上できます。

家賃、車、食事、交際費。事業に関連すると説明できれば、経費として認められます。

会社員にはこれができません。

副業をしていても、「事業として認められる規模」でなければ、経費計上は限定的です。

青色申告特別控除65万円

個人事業主は、青色申告をすることで最大65万円の特別控除が受けられます。

会社員の給与所得には、この控除はありません。

副業で「事業所得」と認められれば使えますが、ハードルは高いです。

家族への給与

個人事業主や法人は、家族を従業員として雇い、給与を払うことで所得を分散できます。

これも、会社員にはできません。

法人化

法人化すると、さらに節税の選択肢が増えます。

役員報酬、退職金、法人税率の活用など。

ただし、法人化には設立コスト、維持コスト、会計・税務の知識が必要です。

一般的には、年間利益が数百万円規模にならないと、法人化のコストを回収しにくいと言われています。

私が実際にやっている節税(優先順位の付け方)

企業型DC(最優先)

私は、企業型DCを最優先で使っています。

会社に企業型DC制度があるため、給与天引きで自動的に拠出されています。

掛金は全額所得控除されるため、節税効果が非常に大きいです。

60歳まで引き出せないデメリットはありますが、「老後資金専用」と割り切っています。

ふるさと納税(次点)

ふるさと納税も、毎年必ず使っています。

実質2,000円の負担で返礼品がもらえるため、やらない理由がありません。

ワンストップ特例を使えば、手続きも簡単です。

iDeCoはやっていない理由

iDeCoはやっていません。

理由は、企業型DCで十分だからです。

企業型DCとiDeCoは併用できる場合もありますが、私の場合は企業型DCの掛金で十分な節税効果が得られています。

追加でiDeCoをやる必要性を感じていません。

やっていない節税とその理由

生命保険料控除:保険には入っていますが、節税目的ではありません。控除は使っていますが、節税効果は小さいです。

医療費控除:高額な医療費がかかった年はありません。

セルフメディケーション税制:市販薬を年間1.2万円以上買うことはありません。

副業の経費計上:副業はしていますが、経費として計上できる額は小さいです。

節税は、「効果の高いもの」から順番にやるべきです。すべてをやろうとすると、時間がかかりすぎます。

年収別:どの節税から始めるべきか

※あくまで一般的な目安であり、家族構成やライフプランによって最適解は変わります。

年収300〜400万円

優先順位:

- ふるさと納税(上限額は低いが、やらない理由はない)

- 企業型DC(会社にあれば最優先)

- NISA(引き出し制限がなく、手数料もかからない)

iDeCoは手数料を考えると、優先度は低いです。NISAで積立を始める方が現実的です。

年収500〜600万円

優先順位:

- 企業型DC(会社にあれば最優先)

- ふるさと納税(上限額も十分)

- NISA(非課税枠を活用)

- 生命保険料控除(すでに保険に入っているなら)

この年収帯になると、節税効果が目に見えて大きくなります。

企業型DCがない場合、iDeCoも検討する価値があります。ただし、NISAを優先する方が柔軟性は高いです。

年収700万円以上

優先順位:

- 企業型DC + マッチング拠出(最優先)

- ふるさと納税(上限額が大きい)

- NISA(満額を目指す)

- iDeCo(企業型DCと併用できる場合)

- 生命保険料控除・地震保険料控除

年収が高いほど、節税効果は大きくなります。

企業型DCとiDeCoを併用できる場合、両方使うことで節税効果を最大化できます。

ここまでの内容を、3行でまとめます

- 会社員の節税は「企業型DC/iDeCo」「ふるさと納税」「NISA」が本命

- 年収が高いほど節税効果は大きい

- 効果の薄い節税に時間をかけるより、本命に集中する

まとめ:節税は「効果の高いもの」から順番に

会社員ができる節税は、思ったより選択肢があります。

でも、すべてをやる必要はありません。

効果の高いものから順番に、自分に合ったものを選べばいいのです。

最優先は、企業型DCまたはiDeCo。所得控除の効果が圧倒的に大きいです。

企業型DCがある人は、迷わずDC。ない人は、NISAを優先してください。

次にふるさと納税。ほぼ全員が使える制度です。

NISAは、節税ではありませんが、将来の税金をゼロにする強力な手段です。

生命保険料控除、医療費控除、セルフメディケーション税制。これらは、該当する人だけが使えばいい制度です。

節税目的で保険に入ったり、小額の控除を集めたりするのは、時間の無駄です。

節税は、「やりすぎない」が正解です。

効果の高いものに集中して、あとは本業や資産形成に時間を使う。これが、会社員にとって最も合理的な戦略です。

学んだこと

この記事を通じて、私が伝えたかったことは3つです。

- 会社員の節税は選択肢が多いが、本命は3つだけ

- 年収が高いほど節税効果は大きいが、低くても基本は同じ

- 効果の薄い節税に時間をかけるより、本命に集中する

免責事項

税制に関する情報について 本記事で紹介している税制は、執筆時点(2025年12月)の情報に基づくものです。税制は変更される可能性があります。最新の情報は、国税庁のウェブサイトや税理士にご確認ください。

個人の経験について 本記事に記載されている筆者の経験や考え方は個人的なものであり、すべての方に当てはまるものではありません。

節税効果について 節税効果は、年収や家族構成、その他の条件によって異なります。具体的な金額は、ご自身の状況に合わせて計算してください。

専門家への相談 税金に関する具体的な判断については、税理士などの専門家にご相談されることをお勧めします。

関連記事

- 年金+NISAで「最低ライン」を作る考え方──老後資金の不安を減らす現実的な戦略

- iDeCoとNISA、どっちを始めるべき?20代投資家が両方やってみた結論

- 20代で月10万円積立を選んだ理由|正直きつい月もあった

- なぜ長期投資では「予想しない人」の方が有利なのか──積立銘柄を入れ替え続けた私が学んだこと