はじめに

税制改正で手取りが増えた。昇給で給料が上がった。副業を始めて収入が増えた。

そんなとき、「増えたお金をどう使うのが正解なのか」と悩んでいませんか。

この記事は、

- 税制改正で手取りが増えた人

- 昇給・副業で収入が増えた会社員

- NISAやDCを「なんとなく」使っている人

に向けて書いています。

2025年の税制改正で、年収200万円以下の人は年間1〜3万円の手取り増加が見込めます。また、昇給や副業で収入が増えた人もいるでしょう。

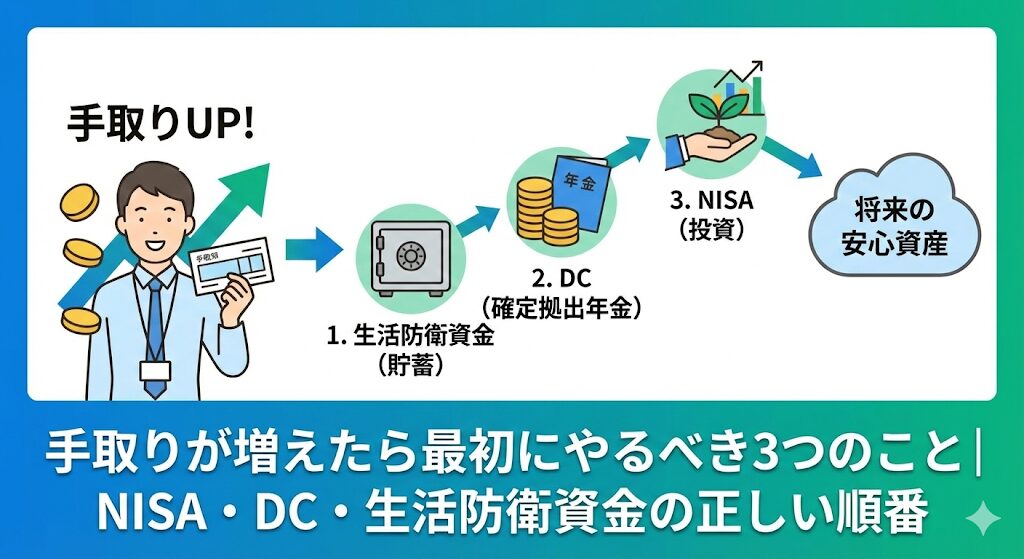

この記事では、手取りが増えたときに「最初にやるべき3つのこと」を、優先順位をつけて解説します。

結論から言うと、優先順位は以下のとおりです:

- 生活防衛資金(生活費の6ヶ月〜1年分)

- 企業型DC・iDeCo(節税効果が高い)

- 新NISA(非課税で運用)

※本記事は2026年1月時点の情報をもとにしています。

関連記事:2025年「103万円の壁」が160万円前後に──基礎控除・給与所得控除の拡大で何が変わる?

この記事の結論

- 手取りが増えたら、まず生活防衛資金を確保

- 次に企業型DC・iDeCoで節税しながら積立

- 余裕があれば新NISAで非課税運用

- 順番を間違えると、急な出費で投資を売却することになる

- 無理のない金額で始めることが最も重要

なぜ優先順位が重要なのか

結論から言うと、優先順位を間違えると、急な出費で投資を売却することになるからです。

よくある失敗パターン

パターン①:生活防衛資金がないまま投資を始める

- 手取りが増えたので、すぐに月5万円の積立投資を始めた

- 半年後、車の修理で30万円の出費が発生

- 生活防衛資金がないため、投資信託を売却

- 売却時は暴落中で、大きな損失

パターン②:NISAだけに集中して、DCを使わない

- 新NISAに月10万円を積立

- 企業型DCは「引き出せないから」と放置

- 年間10万円以上の節税機会を逃す

パターン③:無理な金額で始めて、継続できない

- 手取りが月3万円増えたので、積立を月3万円増額

- 生活が苦しくなり、3ヶ月で断念

- 結局、増えた手取りは生活費に消える

正しい優先順位で進めるメリット

- 急な出費にも対応できる

- 節税効果を最大化できる

- 無理なく継続できる

- 長期的に資産が増える

関連記事:積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

優先順位① 生活防衛資金(生活費の6ヶ月〜1年分)

結論から言うと、投資を始める前に、まず生活防衛資金を確保すべきです。

生活防衛資金とは

生活防衛資金とは、急な出費や収入減少に備えて、普通預金に確保しておくお金のことです。

目安:

- 最低限:生活費の6ヶ月分

- 理想:生活費の1年分

例:

- 月の生活費が20万円の場合:120万円〜240万円

なぜ生活防衛資金が最優先なのか

理由①:急な出費に対応できる

- 車の修理

- 家電の故障

- 病気・怪我

- 家族の急な事情

これらの出費は、いつ発生するか分かりません。生活防衛資金がないと、投資信託を売却するか、借金をするしかありません。

理由②:投資を売却せずに済む

投資信託は、売却時に暴落していることもあります。生活防衛資金があれば、暴落中でも投資を売却せずに済みます。

理由③:精神的な安心感

生活防衛資金があると、「何かあっても大丈夫」という安心感が生まれます。この安心感が、長期投資を続けるための土台になります。

生活防衛資金はどこに置く?

おすすめ:普通預金・定期預金

- いつでも引き出せる

- 元本保証

- リスクゼロ

NG:投資信託・株式

- 急に必要になったときに暴落していることもある

- 元本割れのリスクがある

**「投資しながら貯めればいい」という意見もありますが、暴落時に”両方同時に不安定になる”のが最大の問題です。**生活防衛資金は、投資とは別に、確実に引き出せる場所に置きましょう。

私の実例

私は、転職前に生活防衛資金として約200万円(生活費の約1年分)を普通預金に確保しました。

転職後、在宅勤務・出張ゼロの働き方に変わり、収入が安定したため、現在は約100万円(生活費の6ヶ月分)を維持しています。

この生活防衛資金があるからこそ、暴落時でも淡々と積立を続けられています。

関連記事:在宅勤務・出張ゼロの働き方が、20代会社員の投資パフォーマンスをどう変えたか【実体験】

優先順位② 企業型DC・iDeCo(節税効果が高い)

結論から言うと、生活防衛資金を確保したら、次は企業型DC・iDeCoを最優先で始めるべきです。

なぜ企業型DC・iDeCoが優先なのか

理由①:節税効果が極めて高い

企業型DC・iDeCoは、拠出額が所得税・住民税の対象外になります。つまり、**「やるだけで20〜30%得する」**制度です。

例:月4万円を企業型DCに拠出した場合

- 年間拠出額:48万円

- 所得税の節税:48万円 × 10% = 4.8万円

- 住民税の節税:48万円 × 10% = 4.8万円

- 合計:約10万円の節税

※所得税10%・住民税10%のケース。税率が高い人ほど、節税効果はさらに大きくなります。

これは、利回り換算で約21%相当です。普通の投資では考えられない数字です。

関連記事:企業型DCは”やるだけで20%得する”投資──節税効果を数字で解説

理由②:NISAより優先すべき理由

新NISAは「運用益が非課税」ですが、企業型DC・iDeCoは「拠出時に節税」できます。

つまり、企業型DC・iDeCoは拠出した瞬間に20〜30%のリターンが確定します。NISAは運用益が出るまで非課税の恩恵がありませんが、企業型DC・iDeCoは初年度から確実に節税できます。

デメリット:60歳まで引き出せない

企業型DC・iDeCoの最大のデメリットは、原則として60歳まで引き出せないことです。

しかし、これは**「強制的に老後資金を貯蓄できる仕組み」**として機能します。

私自身、「60歳まで引き出せない」という制約があるからこそ、淡々と積み立てを続けられています。

企業型DCとiDeCoの違い

| 項目 | 企業型DC | iDeCo |

|---|---|---|

| 誰が拠出? | 会社 + 本人(マッチング拠出の場合) | 本人のみ |

| 拠出限度額 | 月5.5万円(企業年金なしの場合) | 月1.2万円〜2.3万円(職業による) |

| 手数料 | 会社負担が多い | 自己負担 |

| 優先度 | 最優先 | 企業型DCがない場合に検討 |

**重要:**企業型DCがある会社に勤めている場合、まず企業型DCを最大限活用してから、iDeCoを検討しましょう。

私の実例

私は現在、企業型DCに月4万円を拠出しています。

年間で約10万円の節税効果があり、これだけで利回り換算21%相当のリターンが確定しています。

60歳まで引き出せないデメリットはありますが、老後資金の形成という目的であれば、この制約はむしろメリットです。

優先順位③ 新NISA(非課税で運用)

結論から言うと、生活防衛資金を確保し、企業型DC・iDeCoを始めたら、次は新NISAです。

なぜ新NISAが3番目なのか

理由①:企業型DC・iDeCoの方が節税効果が高い

新NISAは「運用益が非課税」ですが、企業型DC・iDeCoは「拠出時に節税」できます。

初年度から確実にリターンが得られる企業型DC・iDeCoを優先すべきです。

理由②:いつでも引き出せる柔軟性

新NISAは、企業型DC・iDeCoと違い、いつでも引き出せます。

生活防衛資金を確保した上で、さらに余裕資金がある場合に新NISAを活用しましょう。

新NISAの特徴

つみたて投資枠:

- 年間120万円(月10万円)まで

- 対象:長期・積立・分散に適した投資信託

成長投資枠:

- 年間240万円まで

- 対象:個別株、ETF、アクティブファンドなど

生涯投資枠:

- 1,800万円(成長投資枠は1,200万円まで)

関連記事:新NISAの仕組みと私の活用法|積立枠×成長枠で非課税を活かす考え方

新NISAで何を買うべきか

おすすめ:インデックスファンド

- S&P500:米国株式市場全体に分散投資

- オールカントリー:全世界の株式市場に分散投資

関連記事:S&P500とオールカントリー、どちらに投資すべきか?

私の実例

私は現在、新NISA つみたて投資枠で月10万円を積立しています。

企業型DCと合わせると、月14万円(企業型DC 4万円 + 新NISA 10万円)を投資に回しています。

ただし、これは生活防衛資金を確保し、企業型DCを始めた後に、徐々に増額した結果です。

最初から月14万円を投資していたわけではありません。

優先順位のまとめ:3ステップで始める

結論から言うと、以下の順番で進めましょう。

ステップ① 生活防衛資金(生活費の6ヶ月〜1年分)

目安:

- 月の生活費が20万円の場合:120万円〜240万円

置き場所:

- 普通預金・定期預金(いつでも引き出せる)

達成したら:

- ステップ②へ

ステップ② 企業型DC・iDeCo

企業型DCがある場合:

- まず企業型DCを始める

- 拠出額を徐々に増やす(月1万円→2万円→4万円)

企業型DCがない場合:

- iDeCoを始める

- 拠出限度額まで活用

達成したら:

- ステップ③へ

ステップ③ 新NISA

つみたて投資枠:

- 月1万円から始める

- 徐々に増額(月1万円→3万円→5万円→10万円)

成長投資枠:

- 余裕があれば活用

- つみたて投資枠を優先

手取り別の具体的なプラン

結論から言うと、手取りの金額によって、優先順位の進め方が変わります。

手取り月20万円の場合

生活費:月15万円と仮定

| 項目 | 金額 | 備考 |

|---|---|---|

| 生活費 | 15万円 | 家賃・食費・光熱費など |

| 生活防衛資金への貯金 | 3万円 | 6ヶ月分(90万円)を目指す |

| 自由に使えるお金 | 2万円 | 趣味・娯楽 |

生活防衛資金90万円を達成したら:

- 企業型DC:月1万円スタート

- または新NISA:月1万円スタート

手取り月25万円の場合

生活費:月15万円と仮定

| 項目 | 金額 | 備考 |

|---|---|---|

| 生活費 | 15万円 | 家賃・食費・光熱費など |

| 生活防衛資金への貯金 | 5万円 | 1年分(180万円)を目指す |

| 自由に使えるお金 | 5万円 | 趣味・娯楽 |

生活防衛資金180万円を達成したら:

- 企業型DC:月2万円

- 新NISA:月3万円

- 自由に使えるお金:5万円

手取り月30万円の場合

生活費:月15万円と仮定

| 項目 | 金額 | 備考 |

|---|---|---|

| 生活費 | 15万円 | 家賃・食費・光熱費など |

| 企業型DC | 4万円 | 節税効果が高い |

| 新NISA | 5万円 | つみたて投資枠 |

| 自由に使えるお金 | 6万円 | 趣味・娯楽 |

前提:

- 生活防衛資金は既に確保済み

よくある質問

Q1. 生活防衛資金はどれくらいで貯められる?

A. 手取りと生活費によって異なりますが、1〜2年が目安です。

例:

- 手取り月20万円、生活費月15万円の場合

- 月3万円を貯金

- 生活防衛資金90万円(生活費6ヶ月分)を貯めるには:90万円 ÷ 3万円 = 30ヶ月(2年半)

焦らず、無理のないペースで貯めましょう。

Q2. 生活防衛資金がないまま投資を始めるのはダメ?

A. おすすめしません。急な出費で投資を売却することになります。

投資は長期で続けることが最も重要です。生活防衛資金がないと、急な出費で投資を売却せざるを得なくなります。

まず生活防衛資金を確保してから、投資を始めましょう。

Q3. 企業型DCとNISA、どちらを優先すべき?

A. 企業型DCを優先すべきです。節税効果が初年度から確実に得られます。

新NISAは「運用益が非課税」ですが、企業型DCは「拠出時に節税」できます。

初年度から確実にリターンが得られる企業型DCを優先しましょう。

Q4. 手取りが月1万円しか増えない場合はどうすればいい?

A. まず生活防衛資金を優先し、余裕ができたら少額から投資を始めましょう。

優先順位:

- 生活防衛資金への貯金:月1万円

- 生活防衛資金が貯まったら、企業型DC:月5,000円 or 新NISA:月5,000円

無理のない金額で始めることが最も重要です。

Q5. 企業型DCがない会社の場合はどうすればいい?

A. iDeCoを検討しましょう。節税効果は企業型DCと同等です。

iDeCoの拠出限度額:

- 企業年金がない会社員:月2.3万円

- 企業年金がある会社員:月1.2万円

- 公務員:月1.2万円

ただし、iDeCoは手数料が自己負担なので、月1万円以上の拠出がおすすめです。

私の結論:順番を守れば、無理なく続けられる

私自身、この優先順位を守ったからこそ、投資を5年以上続けられています。

私の実例:優先順位を守った結果

2019年(投資開始前):

- 生活防衛資金:約200万円を確保

- 投資:ゼロ

2020年(投資開始):

- 企業型DC:月1万円スタート

- 新NISA(当時はつみたてNISA):月3万円スタート

2021年〜2022年(徐々に増額):

- 企業型DC:月2万円→月4万円

- 新NISA:月3万円→月5万円→月10万円

2023年〜現在:

- 企業型DC:月4万円

- 新NISA:月10万円

- 合計:月14万円

**重要:**最初から月14万円を投資していたわけではありません。生活防衛資金を確保し、企業型DCを始め、徐々に増額した結果です。

続けられた理由

① 生活防衛資金があるから、安心して投資できる

- 急な出費があっても、投資を売却する必要がない

② 企業型DCで節税できるから、実質負担が軽い

- 月4万円の拠出で、年間約10万円の節税

- 実質負担は月3.2万円程度

③ 無理のない金額で始めたから、継続できた

- 最初は月4万円(企業型DC 1万円 + 新NISA 3万円)

- 徐々に増額し、現在は月14万円

関連記事:複利を信じて続けた5年──20代投資家が感じた”時間が資産を育てる瞬間”

まとめ

手取りが増えたら、以下の優先順位で進めましょう。

優先順位:

- 生活防衛資金(生活費の6ヶ月〜1年分)

- 企業型DC・iDeCo(節税効果が高い)

- 新NISA(非課税で運用)

重要なポイント:

- 順番を間違えると、急な出費で投資を売却することになる

- 生活防衛資金は「投資の土台」

- 企業型DC・iDeCoは「やるだけで20〜30%得する」

- 新NISAは「いつでも引き出せる柔軟性」

- 無理のない金額で始めることが最も重要

税制改正で手取りが増えた人、昇給で給料が上がった人、副業を始めて収入が増えた人。

増えたお金を「なんとなく」使ってしまう前に、この優先順位を思い出してください。

今日も、明日も、あなたのペースで。淡々と積み上げていきましょう。

それが、確実に資産を築く唯一の方法です。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

免責事項

本記事は一般的な情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。投資判断は必ずご自身の責任において行い、必要に応じて金融の専門家にご相談ください。

企業型DC・iDeCo・新NISAの制度内容は、勤務先や個人の状況によって異なります。具体的な制度の詳細については、勤務先の人事部や金融機関にご確認ください。

関連記事

- 2025年「103万円の壁」が160万円前後に──基礎控除・給与所得控除の拡大で何が変わる?

- 企業型DCは”やるだけで20%得する”投資──節税効果を数字で解説

- 新NISAの仕組みと私の活用法|積立枠×成長枠で非課税を活かす考え方

- S&P500とオールカントリー、どちらに投資すべきか?

- 在宅勤務・出張ゼロの働き方が、20代会社員の投資パフォーマンスをどう変えたか【実体験】

- 積立投資だけが救いだった──焦りの投資から学んだ「ブレない運用」の大切さ

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- 会社員の最強福利厚生ランキング|社宅・DC・食事補助は年利何%なのか?