はじめに

2026年1月13日、円は159円台に到達した。

NHKの報道によれば、高市首相が近く衆議院の解散に踏み切るのではないかという観測を背景に、積極財政が一層進むという見方から円が売られ、円相場は1ドル=159円台と、2024年7月以来の円安水準になったとされる。

1月9日に158円台をつけてから、わずか数日でさらに円安が進行している。

輸入品の価格は上がり続け、同じ100万円でも買えるものは減っている。「貯金していれば安心」という時代は、完全に終わった。

私はS&P500とオールカントリーに淡々と積立を続けている。円安が進むほど、外貨建て資産を持つ重要性を実感している。

この記事の結論

- 円安159円突破、現金の実質価値は年々下落

- インフレ+円安のダブルパンチで購買力が低下

- 会社員がすべきは「外貨建て資産への分散」

- S&P500やオルカンは実質的な円安ヘッジ

- 私の考えでは、現金100%で持つことは大きなリスクとなり得る

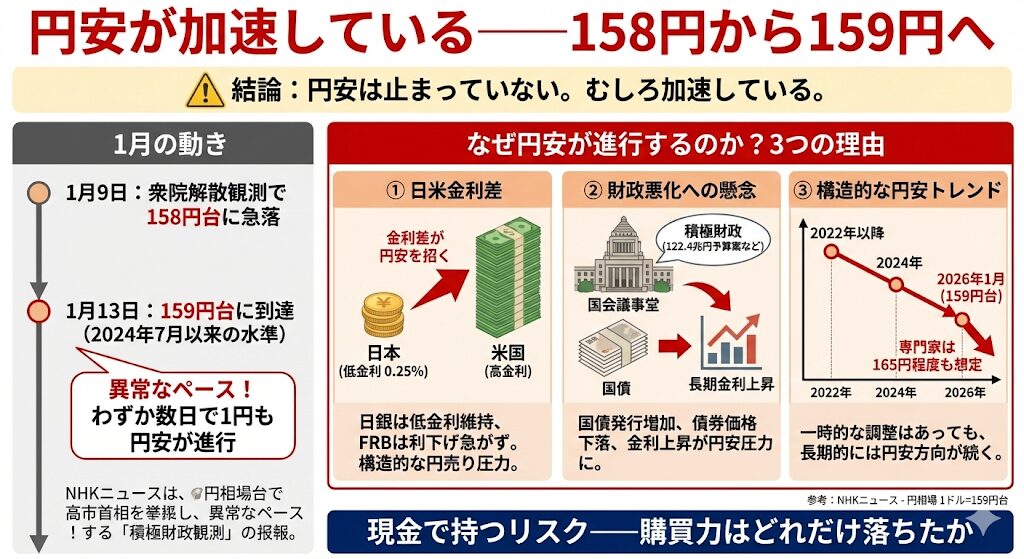

円安が加速している──158円から159円へ

結論から言うと、円安は止まっていない。むしろ加速している。

1月の動き

- 1月9日:衆院解散観測で158円台に急落

- 1月13日:159円台に到達

わずか数日で1円も円安が進んだ。これは異常なペースだ。

NHKの報道によれば、13日の東京外国為替市場では、高市首相が近く衆議院の解散に踏み切るのではないかという見方を背景に、積極財政が一層進むという観測から円が売られた。

円相場は1ドル=159円台と、2024年7月以来の円安水準になったとされる。

なぜ円安が進行するのか

円安が進行する理由は3つある。

① 日米金利差

米国は高金利を維持し、日本は低金利のまま。金利差が円安を招いている。

報道によれば、日銀は2025年12月に短期金利を0.25%に引き上げたとされるが、依然として相対的な低金利は維持されている。一方、米国では2026年もFRB(米連邦準備制度理事会)が大幅な利下げを急ぐ必要がないとの市場の見方が強い。

この日米金利差が、構造的な円売り圧力を生んでいる。

② 財政悪化への懸念

報道によれば、高市政権の積極財政(2025年度補正予算案18.3兆円、2026年度当初予算案122.4兆円)により、財政悪化への懸念が円売りを加速させているとされる。

積極財政になると、通常国債の発行が増加し、債券価格が下落、長期金利が上昇する。これが円安圧力につながる。

③ 構造的な円安トレンド

2022年以降、円安トレンドが続いている。一時的な調整はあっても、長期的には円安方向だ。

専門家の間では、2026年前半も円安圧力が持続する可能性が高いとの見方が強い。一部のアナリストは、165円程度までの円安を想定している。

参考:NHKニュース – 円相場 1ドル=159円台

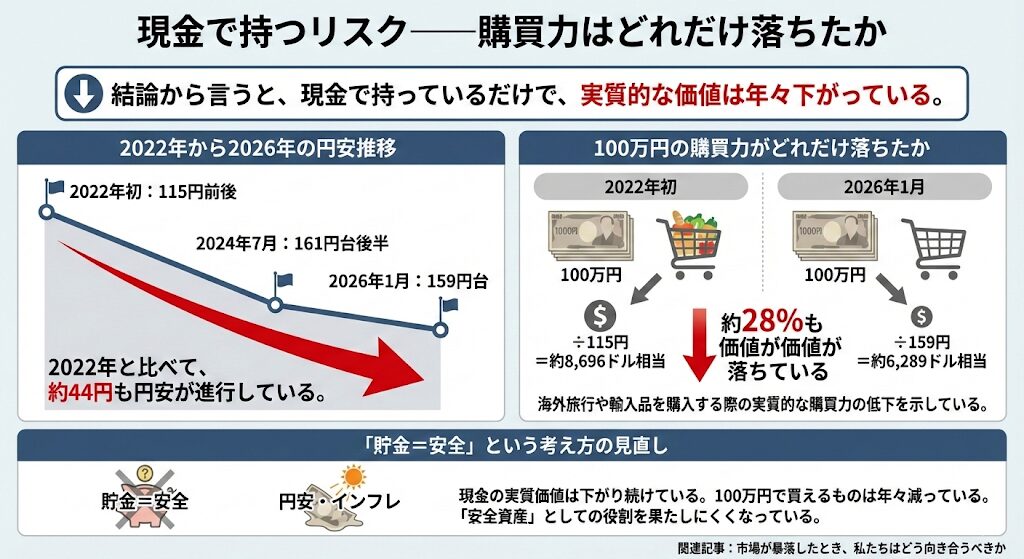

現金で持つリスク──購買力はどれだけ落ちたか

結論から言うと、現金で持っているだけで、実質的な価値は年々下がっている。

2022年から2026年の円安推移

- 2022年初:115円前後

- 2024年7月:161円台後半(過去最安値圏)

- 2026年1月:159円台

2022年と比べて、約44円も円安が進行している。

100万円の購買力がどれだけ落ちたか

仮に2022年初に現金100万円を持っていたとする。

- 2022年初:100万円 ÷ 115円 = 約8,696ドル相当

- 2026年1月:100万円 ÷ 159円 = 約6,289ドル相当

ドル換算で見ると、同じ100万円でも約28%も価値が落ちている計算になる。

これは、海外旅行や輸入品を購入する際の実質的な購買力の低下を示している。

「貯金=安全」という考え方の見直し

多くの人は、「貯金していれば安全」と考える。しかし、円安とインフレが進む中で、現金の実質価値は下がり続けているとの見方が広がっている。

100万円という数字は変わらなくても、その100万円で買えるものは年々減っている。これは、現金が従来の「安全資産」としての役割を果たしにくくなっているという指摘だ。

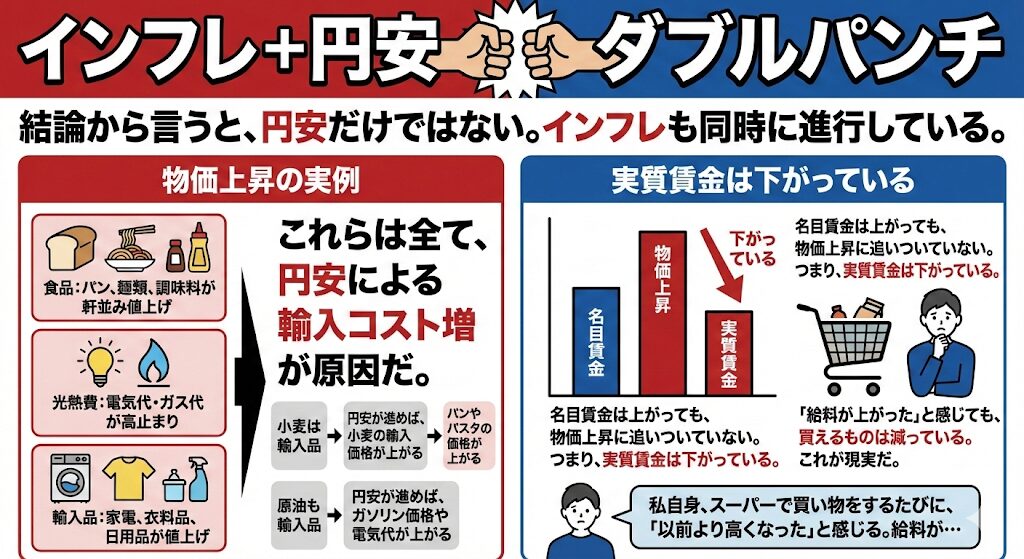

インフレ+円安のダブルパンチ

結論から言うと、円安だけではない。インフレも同時に進行している。

物価上昇の実例

- 食品:パン、麺類、調味料が軒並み値上げ

- 光熱費:電気代・ガス代が高止まり

- 輸入品:家電、衣料品、日用品が値上げ

これらは全て、円安による輸入コスト増が原因だ。

例えば、小麦は輸入品だ。円安が進めば、小麦の輸入価格が上がる。結果として、パンやパスタの価格が上がる。

同様に、原油も輸入品だ。円安が進めば、ガソリン価格や電気代が上がる。

実質賃金は下がっている

名目賃金は上がっても、物価上昇に追いついていない。つまり、実質賃金は下がっている。

「給料が上がった」と感じても、買えるものは減っている。これが現実だ。

私自身、スーパーで買い物をするたびに、「以前より高くなった」と感じる。給料が上がっても、生活が楽にならないのは、この実質賃金の低下が原因だ。

会社員がすべきこと──外貨建て資産に分散する

結論から言うと、会社員がすべきは「外貨建て資産への分散」だ。

① S&P500やオルカンは円安ヘッジになる(為替ヘッジなしの場合)

私はS&P500とオールカントリー(為替ヘッジなし)に淡々と積立を続けている。

円安が進むと、ドル建て資産の円換算評価額が上がる。つまり、円安が進むほど、為替ヘッジなしのS&P500やオルカンの評価額は上がる。

例えば:

- S&P500に100万円投資(150円時)→約6,667ドル

- 円安が159円に進行→約106万円に増加(株価変動なしでも)

これが、「円安ヘッジ」の効果だ。

もちろん、株価が下がれば評価額も下がる。しかし、長期的に見れば、S&P500やオルカンは成長を続けてきた。円安が進む中で、外貨建て資産を持つことは、現金の目減りリスクをヘッジする有効な手段だ。

関連記事:S&P500とオールカントリー、どちらに投資すべきか?

② 新NISAで積立投資

新NISAを使えば、年間360万円まで非課税で投資できる。

つみたて投資枠(年120万円)と成長投資枠(年240万円)を使い、S&P500やオルカンに投資すれば、円安リスクをヘッジしながら資産を増やせる。

私自身、新NISAを使ってS&P500とオルカンに積立を続けている。円安が進むたびに、「外貨建て資産を持っていてよかった」と実感している。

関連記事:インデックス投資の魅力──なぜ私は個別株を選ばないのか

③ 現金は生活防衛資金のみ

私は、現金は生活防衛資金(生活費の6ヶ月分)のみにしている。

それ以外は、全て投資に回している。理由は、現金で持つことが最大のリスクだからだ。

生活防衛資金は必要だ。急な出費に対応できないと、投資を続けることができない。しかし、それ以上の現金を持つ必要はないと考える。

余剰資金は、外貨建て資産に分散する。これが、円安時代の資産形成の基本だ。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

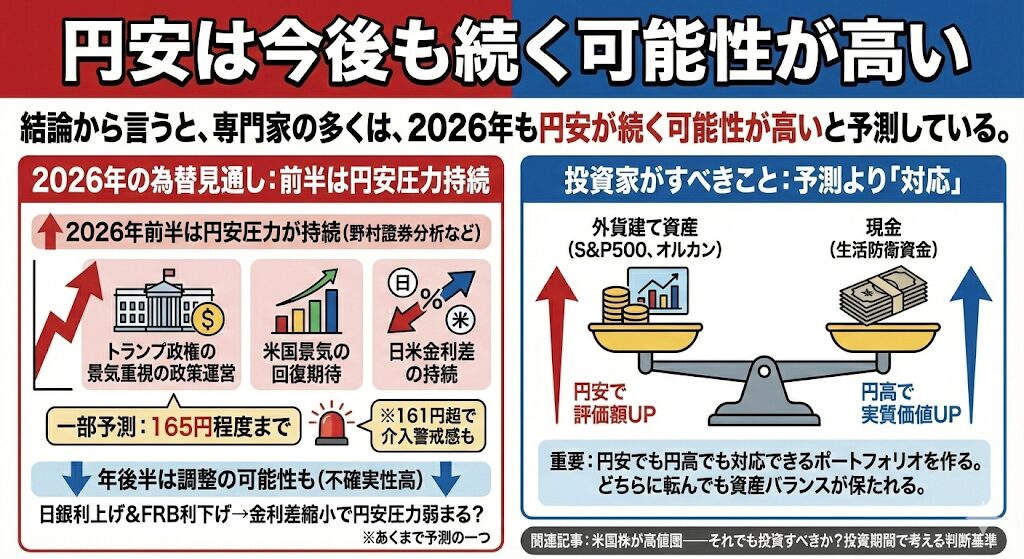

円安は今後も続く可能性が高い

結論から言うと、専門家の多くは、2026年も円安が続く可能性が高いと予測している。

2026年前半は円安圧力が持続

野村證券の分析(2025年12月発表)によると、2026年前半も円安圧力が持続する可能性が高いとされている。

理由は以下の通りだ:

- トランプ政権の景気重視の政策運営

- 米国景気の回復期待

- 日米金利差の持続

一部のアナリストは、165円程度までの円安を予測している。ただし、161円を超える水準では、政府・日銀による為替介入への警戒感が高まるとの指摘もある。

年後半は調整の可能性も

一方で、一部の専門家は2026年後半に円高に転じる可能性もあるとの見方を示している。

日銀の利上げとFRBの利下げにより、日米金利差が縮小すれば、円安圧力が弱まる可能性があるとの指摘だ。

ただし、これはあくまで予測の一つであり、実際にどう動くかは不確実性が高い。

投資家がすべきこと

重要なのは、為替を予測することではなく、「円安でも円高でも対応できるポートフォリオ」を作ることだ。

私は、外貨建て資産(S&P500、オルカン)と現金(生活防衛資金)をバランスよく持つことで、為替変動リスクに対応している。

円安が進めば外貨建て資産の評価額が上がり、円高が進めば現金の実質価値が上がる。どちらに転んでも、資産全体のバランスが保たれる。

関連記事:米国株が高値圏──それでも投資すべきか?投資期間で考える判断基準

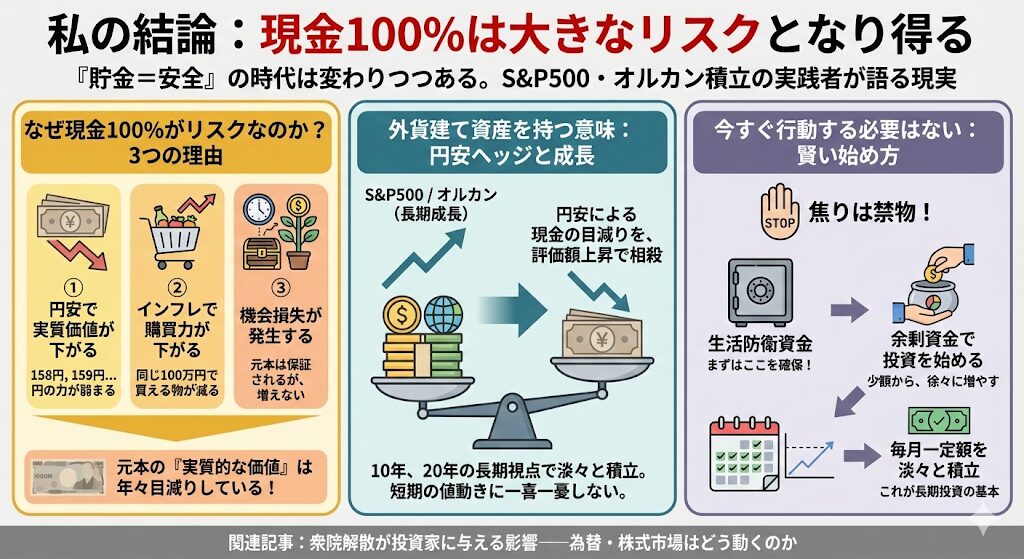

私の結論:現金100%は大きなリスクとなり得る

私自身、S&P500とオールカントリーに淡々と積立を続けている。

円安が158円、159円と進むたびに、外貨建て資産を持つ重要性を実感している。

「貯金していれば安全」という時代は変わりつつある。私の考えでは、現金100%で持つことは、大きなリスクとなり得ると考える。

なぜ現金100%がリスクなのか

理由は3つある。

① 円安で実質価値が下がる ② インフレで購買力が下がる ③ 機会損失が発生する

現金で持っていれば、元本は保証される。しかし、その元本の「実質的な価値」は年々下がっている。

100万円は100万円のままだが、その100万円で買えるものは減り続けている。これが、現金100%のリスクだ。

外貨建て資産を持つ意味

外貨建て資産を持つことで、円安リスクをヘッジできる。

円安が進めば、ドル建て資産の円換算評価額が上がる。つまり、円安による現金の目減りを、外貨建て資産の評価額上昇で相殺できる。

もちろん、株価が下がれば評価額も下がる。しかし、長期的に見れば、S&P500やオルカンは成長を続けてきた。

私は、10年、20年という長期視点で投資を続けている。短期的な値動きに一喜一憂せず、淡々と積立を続けることが、最も確実な方法だと考える。

今すぐ行動する必要はない

ただし、今すぐ行動する必要はない。

焦って投資を始めても、うまくいかない。まずは、生活防衛資金を確保し、余剰資金で投資を始めることが重要だ。

私自身、投資を始めたのは20代半ばだった。最初は少額から始め、徐々に投資額を増やしていった。

今では、毎月一定額を淡々と積立している。市場が上がっても下がっても、同じペースで積立を続けている。

これが、長期投資の基本だ。

関連記事:衆院解散が投資家に与える影響──為替・株式市場はどう動くのか

まとめ

円安は159円台に到達し、さらに加速している。

現金の実質価値は年々下落し、インフレ+円安のダブルパンチで購買力が低下している。

会社員がすべきは、外貨建て資産への分散。為替ヘッジなしのS&P500やオルカンは、実質的な円安ヘッジとなり得る。

私の考えでは、現金100%で持つことは大きなリスクとなり得る。新NISAを使い、淡々と積立を続けることが、有効な資産形成の方法の一つだと考える。

円安は今後も続く可能性が高いとの見方が広がっている。だからこそ、外貨建て資産を持つことが重要だと考える。

今すぐ行動する必要はない。ただ、淡々と積立を続けることが、有効な方法の一つだと考える。

関連記事

- 衆院解散が投資家に与える影響──為替・株式市場はどう動くのか

- S&P500とオールカントリー、どちらに投資すべきか?

- インデックス投資の魅力──なぜ私は個別株を選ばないのか

- 米国株が高値圏──それでも投資すべきか?投資期間で考える判断基準

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- 市場が暴落したとき、私たちはどう向き合うべきか

免責事項

本記事は、私個人の考えと調査に基づいて執筆したものだ。為替相場の予測は不確実であり、将来のリターンを保証するものではない。投資判断はご自身の責任で行っていただきたい。

参考サイト

- NHKニュース – 円相場 1ドル=159円台 おととし7月以来の円安水準

- 野村證券 – 2026年の為替見通し

- ダイヤモンド・オンライン – 「ドル高主導」で150円台の円安は長期化か

- 外為どっとコム – ドル/円の1月見通し