はじめに

「年金はもらえない」──この言葉を、何度聞いたでしょうか。

SNSでも、友人との会話でも、ニュースでも。この不安は、20代・30代の間で共通認識のようになっています。

私自身、この不安を強く感じていました。だからこそ、月10万円の投資を始めました。

年金に期待できないなら、自分で資産を作るしかない。そう考えたからです。

でも、ある時気づきました。「もらえない」と言いながら、私は年金制度の仕組みすら理解していなかった、ということに。

この記事では、年金制度の基本から「もらえない」と言われる理由、そして現実的にどう備えるべきかを整理します。断言はしません。

煽りもしません。ただ、私と同じように「年金は当てにならない」と感じている方に向けて、冷静に現実を見つめるための材料を提示したいと思います。

「年金はもらえない」は本当なのか。それとも「もらえないように感じる構造」があるだけなのか。

一緒に考えていきましょう。

そもそも年金制度ってどういう仕組みなのか

まず、年金制度の基本構造を確認します。ここを理解すると、「なぜもらえないと言われるのか」が見えてきます。

日本の年金は「3階建て」構造

年金制度を理解する上で、まず知っておくべきなのが「3階建て」という構造です。

1階:国民年金(基礎年金)

- 日本に住む20歳以上60歳未満の全員が加入

- 会社員も自営業者も学生も、全員が土台として払っている

- 満額で月額約6.8万円(令和6年度)

2階:厚生年金

- 会社員・公務員が加入

- 給料に応じて保険料が決まる

- 国民年金に上乗せされる形で支給

3階:企業年金・iDeCoなど

- 企業型確定拠出年金(企業型DC)

- 確定給付企業年金(DB)

- 個人型確定拠出年金(iDeCo)

- 自分で上乗せする部分

ここで重要なのは、「全員が同じ年金をもらう制度ではない」ということです。

会社員は1階+2階、自営業者は1階のみ、企業年金がある会社員は1階+2階+3階。働き方によって受け取れる年金額が大きく変わります。

「年金がもらえない」と一括りにされがちですが、実際には立場によって状況が異なるのです。

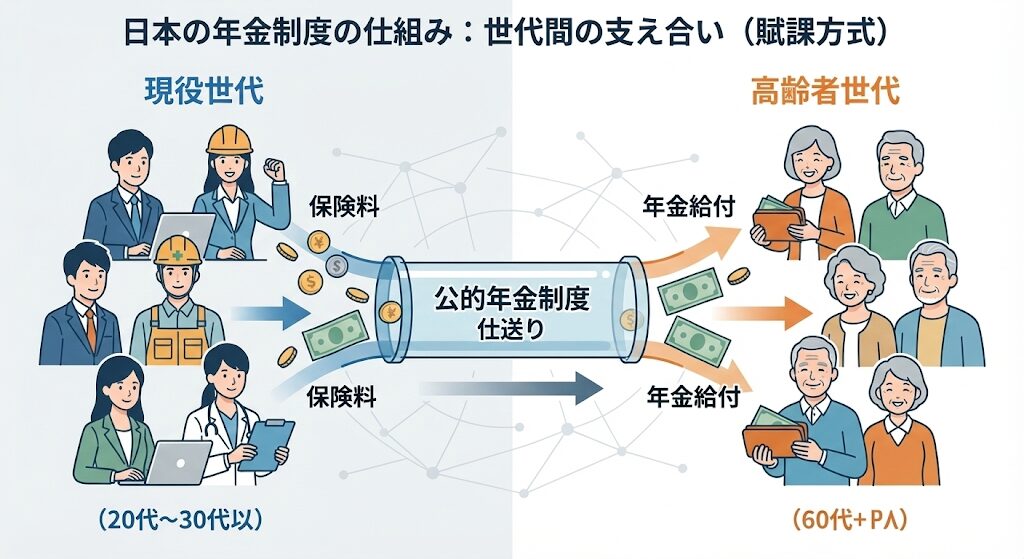

年金は「積立」ではなく「賦課方式」

ここが、「もらえない不安」の核心です。ここで混乱しやすいポイントがあります。

多くの人が誤解しているのですが、年金は「自分が払った分が貯まって、老後に返ってくる」仕組みではありません。

日本の年金制度は「賦課方式」と呼ばれます。

簡単に言うと:

- 今の高齢者を、今の現役世代が支える

- 自分が払った保険料は、今の受給者に回る

- 自分が将来もらう年金は、その時の現役世代が払う保険料から出る

つまり年金とは、「自分の老後資金を貯める制度」ではありません。世代間で支え合う社会保障制度であり、人口構造に強く依存します。

現役世代が多く、高齢者が少なければ問題ありません。

でも逆になると、制度は厳しくなります。

ここで、「じゃあ私たちの世代は損なのでは?」と感じた人もいるかもしれません。

「少子高齢化=年金不安」という話が出てくるのは、まさにこの構造が原因です。

なぜ「年金はもらえない」と言われるのか

ここでは、「もらえない」という不安がどこから来るのかを、データで確認します。

少子高齢化という現実

厚生労働省の「令和5年版厚生労働白書」によれば、2023年時点で65歳以上の高齢者を支える現役世代(20〜64歳)の比率は約2.0人に1人となっています。

1965年には9.1人で1人を支えていました。

それが2023年には2.0人で1人。2065年には1.3人で1人を支える見込みです。

これらの数値は、厚生労働省の将来推計人口および年金財政検証に基づいています。

支える人が減り、受け取る人が増える。この構造が続く限り、現役世代の負担感は強くなります。

私たち20代・30代が「もらえない」と感じるのは、この数字を見れば当然かもしれません。

メディアで使われがちな極端な表現

「年金制度は破綻する」「年金はゼロになる」「もう信用できない」

こうした表現を、ニュースやSNSで見かけることがあります。

不安を煽る言葉は拡散しやすいです。そして、読むたびに不安が増していきます。

でも、感情論と事実は分けて考える必要があります。

確かに制度は厳しい。でも「破綻」や「ゼロ」という言葉は、現実を正確に表現しているとは言えません。

年金は「ゼロになる」のか?現実的な見通し

ここでは、「ゼロになる可能性」と「実際に起こり得る変化」を整理します。

制度として「ゼロ」はほぼ考えにくい理由

冷静に考えてみます。

年金は国が運営している社会保障制度です。

完全にゼロになるということは、制度そのものが消滅することを意味します。

現実的には、以下の理由から「ゼロ」はほぼ考えにくいです。

- 国庫負担が入っている(給付費の2分の1は税金)

- 政治的影響が大きい(高齢者の投票率は高い)

- 調整の仕組みがある(マクロ経済スライド)

つまり、制度を維持するための調整弁は既に組み込まれています。

要するに、年金が「完全にゼロになる」可能性は極めて低いということです。

起こり得るのは「減る」「遅くなる」

「ゼロ」ではなく、現実的に起こり得るのは以下のような変化です。

- 支給開始年齢の引き上げ

- 実質的な受給額の目減り

- インフレによる購買力低下

正直、「結局いくらもらえるの?」と不安になった人も多いはずです。

厚生労働省の「令和6年財政検証」では、経済前提によって将来の所得代替率(現役世代の平均手取り収入に対する年金額の比率)が異なることが示されています。

楽観的なシナリオでも、現在の61.2%から50%台前半まで低下する見込みです。

つまり、「もらえない」より「期待しすぎると危ない」が正確だと言えます。

年金制度の本当の役割

年金は「老後を豊かにする制度」ではない

ここで視点を一段引いてみます。

年金制度の本来の役割は何でしょうか。それは「生活の最低限を支えるセーフティネット」です。

老後の生活を豊かにするための制度ではなく、最低限の生活を維持するための仕組み。

全部を年金で賄う前提ではないのです。

年金だけで安心できた時代は終わっている

「年金だけで老後は安心」という時代があったのは事実です。

でも、それは高度経済成長期という特殊な環境下での話でした。人口が増え続け、経済が右肩上がりだった時代の産物です。

ここまで読んで、「じゃあ私たちの世代は損じゃないか」と感じた人もいると思います。その気持ちは、私もよく分かります。

今は違います。少子高齢化、低成長、インフレリスク。

環境が変わった以上、年金だけで安心できる時代は終わっています。

これは事実として認識する必要があります。でも、だからといって「年金を全否定する」話でもありません。

じゃあ、私たちはどう考えればいいのか

年金は「土台」として考える

私自身の考え方を書きます。

私は、年金は「ある前提」で計画しています。ゼロだと考えるのは極端すぎます。

でも、今と同じ水準でもらえると期待するのも楽観的すぎます。

だから、「土台として一定額はもらえる」と想定しつつ、それに依存しない計画を立てています。

期待しすぎない。でもゼロ扱いもしない。このバランスが、現実的だと考えています。

不足分をどう埋めるかを考える

年金が土台なら、不足分をどう埋めるか。ここが本題です。

正直、「結局何をすればいいの?」と感じた人も多いはずです。私自身も最初はそう思いました。

選択肢は大きく3つあります。

- 自分年金を作る(NISA・iDeCo)

- 働き方を見直す

- 支出構造を見直す

私がインデックス投資を続けているのは、1つ目の「自分年金」を作るためです。

月10万円の積立は正直きつい月もありますが、年金に期待できない以上、自分でやるしかありません。

副業をしているのは、2つ目の「働き方」を見直すため。将来的に働き方の選択肢を増やしたいと考えています。

そして3つ目の「支出」について。老後に必要な金額を下げることも、立派な戦略です。

入ってくる金額を増やすことばかり考えるのではなく、出ていく金額をコントロールすることも重要です。

重要なのは、私と同じことをすることではありません。

「年金+何で補うか」を自分なりに設計することです。

要するに、年金は「不安になる構造」だが、ゼロ前提で考える必要はない。土台として捉え、不足分を自分で埋める。これが現実的な対応だということです。

不安になる人ほど、制度を知らない

最後に、私自身の経験を振り返ります。

私は以前、「年金はもらえない」と漠然と不安を感じていました。

でも、制度を学んでみると、不安の正体が見えてきました。

知らないから不安になる。知ると、「コントロールできる部分」と「できない部分」が分かれます。

年金制度そのものはコントロールできません。政府の政策や人口動態は、私たちにはどうしようもありません。

でも、自分の資産形成や働き方、支出構造は、コントロールできます。

年金は「怖がるもの」ではなく「前提条件」です。

その前提条件を踏まえて、自分にできることをやる。それが、私たちにできる現実的な対応だと考えています。

学んだこと

年金制度を学んで、私が得た教訓は3つです。

- 「もらえない」は極端だが、「期待しすぎ」も危険

- 制度を知ることで、不安は「対策」に変わる

- 年金は土台、不足分は自分で埋める

ゼロにはならないでしょう。でも、今と同じ水準でもらえるとも限りません。

漠然とした不安は、行動を生みません。制度を理解することで、自分がやるべきことが見えてきます。

年金を全否定する必要はありません。でも、それだけに頼るのも危険です。

自分年金を作ることが、現実的な選択肢です。

将来の自分へ

今の私は、年金を当てにしていません。

でも、それは「諦め」ではなく、「自分でコントロールする」という選択です。

月10万円の積立、副業、投資の勉強。全ては、年金に依存しない老後を作るための行動です。

将来の自分がこの記事を読み返したとき、「あの時から準備していてよかった」と思えるように。

今できることを、コツコツ積み上げていきます。

免責事項

年金制度に関する情報について 本記事で紹介している年金制度の情報は、執筆時点(2025年12月)のものです。将来の制度改正により内容が変更される可能性があります。最新の情報は厚生労働省や日本年金機構の公式サイトをご確認ください。

将来の受給額について 本記事で言及している年金受給額や所得代替率は、現行制度および政府の財政検証に基づく試算です。経済状況や人口動態の変化により、実際の受給額は異なる可能性があります。

個人の経験について 本記事に記載されている筆者の経験や考え方は個人的なものであり、すべての方に当てはまるものではありません。老後資金の準備方法は、個々の状況により異なります。

投資判断について NISAやiDeCoなどの制度を利用した資産形成には、元本割れのリスクがあります。投資判断は自己責任で行ってください。

専門家への相談 年金や老後資金に関する具体的な計画については、ファイナンシャルプランナーや社会保険労務士などの専門家にご相談されることをお勧めします。

関連記事

- 老後2000万円問題の本質──インフレ時代に必要なのは「貯める」より「増やし続ける力」

- FIREを実現するための現実ライン|6,000万円で月20万円生活は本当に可能なのか?

- 月3万円vs月10万円、20年後の差はいくら?──積立額別シミュレーションと無理のない増額戦略

- iDeCoとNISA、どっちを始めるべき?20代投資家が両方やってみた結論

- 企業型DC(確定拠出年金)とは?メリット・デメリットと退職時の注意点──放置していた私の後悔

- 20代で月10万円積立を選んだ理由|正直きつい月もあった

- 年収が下がっても不安が減った理由|お金の見え方が変わった転職の話