「企業型DCに加入しています」

入社時、人事からそう説明を受けたものの、正直よく分かっていませんでした。

毎月会社が掛金を拠出してくれて、自分で運用する。60歳以降に受け取れる。それくらいの理解で、商品選択も適当に済ませ、その後は完全に放置していました。

そして転職。退職後に知ったのは、「企業型DCは移管手続きが必要」という事実でした。

今回は、企業型DC(企業型確定拠出年金)の仕組みとメリット・デメリット、そして私のように放置して後悔しないための注意点を解説します。

企業型DC(確定拠出年金)とは何か

まず、基本的な仕組みから整理しましょう。

企業型DCの定義

企業型確定拠出年金(企業型DC)とは、企業が従業員のために掛金を拠出し、従業員自らが運用商品を選択して老後資産を形成する制度です。

特徴:

- 会社が掛金を拠出(通常は給与とは別)

- 従業員が運用商品を選択

- 運用結果によって将来の受給額が変動

- 原則60歳まで引き出せない

参考:厚生労働省「確定拠出年金制度の概要」

どんな会社が導入しているのか

企業型DCは、比較的大企業での導入が多い傾向にあります。

導入している企業の特徴:

- 上場企業や中堅企業

- 従業員の福利厚生を重視する企業

- 退職金制度の一部として導入

ただし、近年は中小企業でも導入が進んでおり、選択制企業型DCという仕組みで導入ハードルを下げています。

参考:はぐくみ企業年金ナビ「企業型確定拠出年金(企業型DC)の概要とメリット・デメリット」

企業型DCに加入しているか確認する方法

「自分が企業型DCに入っているか分からない」という人も多いと思います。確認方法をいくつか紹介します。

確認方法1:給与明細を見る

給与明細に「企業型DC」「確定拠出年金」などの項目があれば、加入しています。

ただし、掛金は会社が拠出するため、給与から天引きされる項目はありません(マッチング拠出している場合を除く)。

確認方法2:入社時の資料を確認

入社時に受け取った制度説明資料を確認しましょう。

確認すべき資料:

- 福利厚生ガイドブック

- 退職金制度の説明資料

- 企業型DC加入のご案内

確認方法3:人事に直接聞く

最も確実なのは、人事部門に直接確認することです。

「企業型DCに加入していますか?」と聞けば、すぐに教えてもらえます。

確認方法4:年1回の残高報告書

企業型DCに加入していれば、年1回、残高報告書が郵送またはWebで届きます。

これが届いていれば、間違いなく加入しています。

確定給付(DB)vs確定拠出(DC):何が違うのか

企業年金には、大きく2種類あります。

確定給付企業年金(DB)

特徴:

- 将来の給付額が決まっている

- 会社が運用責任を負う

- 従業員は運用を考える必要がない

- 会社の業績悪化で給付額が減る可能性

例:退職時に「勤続年数×給与×係数」で計算された金額が支給される

確定拠出年金(DC)

特徴:

- 掛金の額が決まっている

- 従業員が運用責任を負う

- 運用結果で給付額が変動

- 会社の業績悪化の影響を受けにくい

例:毎月2万円を会社が拠出、従業員が運用、60歳時点での残高が給付額

労働金庫連合会の資料によれば、確定拠出年金は「加入者の資産となり、業績悪化を理由とした給付減額の影響を受けない」という面で、より受給権の保全性が高いとされています。

参考:労働金庫連合会「確定拠出年金(企業型DC)」

どちらが良いかは一概に言えませんが、自己責任で運用する代わりに、確実に自分の資産になるのがDCの特徴です。

企業型DCのメリット:3つの税制優遇

企業型DCの最大の魅力は、税制上の優遇措置です。

メリット1:掛金が非課税(所得税・住民税の節税)

会社が拠出する掛金は、給与所得とみなされません。

例:

- 給与で2万円受け取る→所得税・住民税がかかる

- 企業型DCで2万円拠出→非課税

さらに、マッチング拠出(後述)をする場合、従業員が拠出する掛金も全額所得控除の対象になります。

メリット2:運用益が非課税

通常、投資信託などの運用益には約20%(所得税15%+住民税5%+復興特別所得税0.315%)の税金がかかります。

しかし、企業型DCの運用益は非課税です。

例:運用益10万円が出た場合

- 通常の投資:約2万円が税金→手元に残るのは8万円

- 企業型DC:税金ゼロ→手元に残るのは10万円

この差は、長期間では複利効果で大きな差になります。

メリット3:受取時も税制優遇

60歳以降に受け取る際も、税制優遇があります。

一時金として受け取る場合:退職所得控除 年金として受け取る場合:公的年金等控除

どちらも控除額が大きく、税負担が軽減されます。

参考:三菱UFJ信託銀行「企業型確定拠出年金(企業型DC)制度とは?」

企業型DCのデメリット:知っておくべき6つの注意点

一方で、デメリットや注意点もあります。

デメリット1:60歳まで引き出せない

最大のデメリットは、原則60歳まで引き出せないことです。

どんな理由でも引き出せない:

- 病気や怪我で急にお金が必要

- 住宅購入の頭金が必要

- 子供の教育費が必要

- 転職で収入が減った

これらの状況でも、引き出すことはできません。

デメリット2:運用は自己責任(元本割れリスク)

企業型DCでは、従業員が運用商品を選びます。

選択肢:

- 元本確保型:定期預金、保険商品

- 元本変動型:投資信託(株式、債券、バランス型など)

投資信託を選んだ場合、運用次第で元本割れする可能性があります。

デメリット3:金融知識が必要

適切に運用するには、一定の金融知識が必要です。

必要な知識:

- リスクとリターンの関係

- 分散投資の重要性

- 年齢に応じた資産配分

- リバランスの考え方

関連記事:20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

ただし、企業には従業員に対する投資教育の義務があります。セミナーや資料を活用して学ぶことができます。

デメリット4:手数料がかかる

企業型DCには、各種手数料がかかります。

主な手数料:

- 加入時手数料

- 口座管理手数料

- 運営管理機関手数料

- 給付時手数料

ただし、これらの手数料は基本的に企業が負担します。従業員の負担はありません(一部例外あり)。

デメリット5:運営管理機関を選べない

個人型DC(iDeCo)では自分で金融機関を選べますが、企業型DCでは会社が選んだ運営管理機関を使います。

そのため:

- 商品ラインナップが限られる

- 欲しい商品がない場合もある

デメリット6:転職時に手続きが必要

これが、僕が最も後悔したポイントです。詳しくは後述します。

マッチング拠出とは:自分でも掛金を上乗せできる

企業型DCには、「マッチング拠出」という仕組みがあります。

マッチング拠出の仕組み

会社が拠出する掛金に、従業員が上乗せして掛金を追加することです。

条件:

- 会社の掛金額を超えない範囲

- 合計で月額5万5,000円まで(他の企業年金がない場合)

例:会社が月2万円拠出している場合

- 従業員は最大月2万円まで追加可能

- 合計で月4万円まで積み立てられる

マッチング拠出のメリット

従業員が拠出した掛金は、全額所得控除の対象になります。

例:年収500万円の人が月1万円(年12万円)マッチング拠出した場合

- 所得税・住民税の軽減額:約2.4万円/年

iDeCoと比べて、上限額が高いのもメリットです。

参考:労働金庫連合会「マッチング拠出について」

私の失敗談:放置していた企業型DCの末路

ここで、僕の実体験を紹介します。

入社時:適当に商品を選んだ

20代前半で上場企業に入社した際、企業型DCに自動的に加入しました。

人事の説明:

- 「毎月2万円、会社が拠出します」

- 「商品を選んでください」

- 「60歳以降に受け取れます」

正直、よく分かりませんでした。とりあえず、バランス型の投資信託を選んだ気がします。

在職中:完全に放置

その後、企業型DCのことは完全に忘れていました。

確認したのは:

- 年に1回、郵送で来る残高報告書を見るくらい

- 商品の見直しは一度もしていない

- 運用状況も気にしていない

「会社が積み立ててくれているから、まあいいか」という程度の認識でした。

転職時:移管手続きを知らなかった

25歳で転職を決めた時、企業型DCのことを完全に忘れていました。

退職後、数ヶ月経ってから書類が届きました。

「企業型DCの資産を移管してください」

え?移管?何それ?

慌てて調べて、初めて知りました。企業型DCは、退職後も自動的に引き継がれるわけではないのです。

選択肢:iDeCoへ移管

転職先の会社には企業型DCがなかったため、iDeCoへの移管を選択しました。

このまま何もしないと国民年金基金連合会への「自動移換」になり、運用が止まったまま手数料だけが引かれる状態になるため、慌てて移管方法を調べました。

結局、僕はiDeCoに移管しました。ただ、手続きに時間がかかり、その間は運用が止まってしまいました。

関連記事:iDeCoとNISAの違いを徹底比較|20代が「どちらを優先すべきか」リアルに解説

後悔:もっと早く気づけば良かった

後から思えば、在職中にもっと真剣に向き合うべきでした。

やっておけば良かったこと:

- 商品の見直し(バランス型→株式中心に)

- 年1回の確認

- 転職時の手続きの把握

特に、「転職時に移管手続きが必要」ということを事前に知っていれば、もっとスムーズに対応できました。

企業型DCの退職時の注意点:移管手続きは必須

企業型DCに加入している人が退職する場合、必ず移管手続きが必要です。

転職先に企業型DCがある場合

転職先の企業型DCに移管します。

手続き:

- 退職時に書類を受け取る

- 転職先の人事に確認

- 資産を移管

比較的スムーズに手続きできます。

転職先に企業型DCがない場合

iDeCoに移管するか、何もせずに自動移換されるかの選択になります。

退職後しばらくすると、企業型DCの運営管理機関や国民年金基金連合会から「移換のご案内」が届きます。この書類に沿って、iDeCoや転職先の企業型DCへの移換手続きを進める必要があります。

選択肢1:iDeCoに移管(おすすめ)

- 運用を継続できる

- 追加で掛金を拠出できる

- 税制優遇も継続

手続き:

- iDeCoの口座を開設

- 移管手続きの書類を提出

- 資産が移管される(数ヶ月かかる)

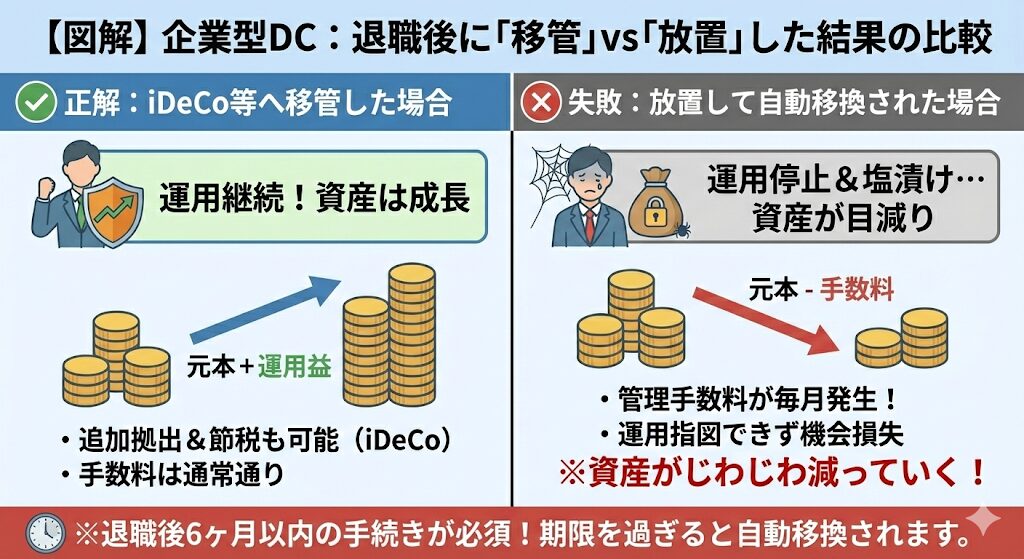

選択肢2:何もせずに放置(非推奨)

- 退職後6ヶ月経つと、自動的に国民年金基金連合会に移換される

- 自分では運用指図ができず、運用は完全に止まる

- 60歳以降に受け取れるが、その間も手数料が差し引かれ続ける

- 追加の掛金拠出はできない

重要:このまま何もしないと国民年金基金連合会への「自動移換」になり、運用が止まったまま手数料だけが引かれる状態になります。必ず退職後6ヶ月以内に移管手続きを完了させましょう。

参考:三菱UFJ信託銀行「企業型確定拠出年金(企業型DC)制度とは?」

放置するとどうなる?

移管手続きをしないと、自動的に「国民年金基金連合会」に移管されます。

デメリット:

- 運用が停止される

- 手数料だけが引かれ続ける

- 資産が目減りする

必ず、6ヶ月以内に手続きを完了させましょう。

参考:三菱UFJ信託銀行「企業型確定拠出年金(企業型DC)制度とは?」

企業型DCの商品選択:放置せずに見直そう

僕が最も後悔しているのは、商品選択を適当に済ませたことです。

商品の種類

企業型DCで選べる商品は、大きく2種類です。

元本確保型:

- 定期預金

- 保険商品

- リスクは低いが、リターンも低い

元本変動型:

- 投資信託(株式、債券、バランス型)

- リスクはあるが、長期で見ればリターンが期待できる

年齢に応じた選び方

20代・30代:株式中心でOK

- 時間があるため、リスクを取れる

- インデックス型の株式ファンドがおすすめ

40代:株式中心だが、少しずつ債券も

- リスクを抑え始める時期

50代:債券や元本確保型を増やす

- 受取時期が近いため、リスクを下げる

関連記事:20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

年1回は見直す

商品選択は、一度決めたら終わりではありません。

見直しのタイミング:

- 年1回(残高報告書が届いた時)

- ライフステージの変化(結婚、出産など)

- 市場環境の大きな変化

ただし、頻繁に売買する必要はありません。長期で保有することが基本です。

まとめ:企業型DCは放置せず、活用しよう

企業型DCについてまとめます。

重要なポイント:

- 企業型DCは会社が掛金を拠出する企業年金

- 3つの税制優遇(掛金・運用益・受取時)が最大のメリット

- 60歳まで引き出せないのが最大のデメリット

- 自己責任で運用する必要がある

- 転職時は必ず移管手続きが必要

僕のように、企業型DCを放置していた人は多いと思います。

でも、これは将来の自分への投資です。

年1回でいいので、必ず確認しましょう:

- 現在の残高

- 商品の運用状況

- 年齢に応じた配分の見直し

そして、転職を考えている人は、必ず移管手続きについて調べておきましょう。

僕のように、退職後に慌てることのないように。

企業型DCは、使い方次第で老後資金の大きな柱になります。放置せず、しっかり活用していきましょう。

免責事項

本記事は筆者の個人的な体験と一般的な制度情報に基づく情報提供を目的としており、特定の投資商品の推奨や投資勧誘を目的とするものではありません。

重要な注意事項:

企業型DCについて

- 企業型DCの制度内容は企業により異なります。詳細は勤務先の人事部門にご確認ください

- 本記事で紹介した掛金額や商品ラインナップは一般的な例であり、すべての企業に当てはまるわけではありません

- 移管手続きの詳細は、退職時の状況や転職先の制度により異なります

投資について

- 投資にはリスクが伴い、元本割れの可能性があります

- 商品選択は個々の状況(年齢、リスク許容度、ライフプラン等)により最適な選択が異なります

- 投資判断は必ずご自身の責任において行い、必要に応じてファイナンシャルプランナー(FP)など金融の専門家にご相談ください

その他

- 本記事で紹介した筆者の体験は個別の事例です

- 税制優遇の内容は税制改正により変更される可能性があります

- 本記事の執筆者はファイナンシャルプランナーや金融商品取引業者ではありません

読者の皆様におかれましては、本記事の内容を参考情報の一つとして、ご自身の状況に合わせて専門家に相談のうえ、慎重に判断されることを強くおすすめします。執筆者および本サイトは、本記事の内容に基づいて読者が行った判断や行動の結果について一切の責任を負いません。

関連記事

- iDeCoとNISAの違いを徹底比較|20代が「どちらを優先すべきか」リアルに解説

- 20代・30代のための資産配分戦略──株式・債券・オルタナティブの役割とリバランスの重要性

- FIREを実現するための現実ライン|6,000万円で月20万円生活は本当に可能なのか?

- 年収450万→400万の転職で可処分所得が増えた話──働き方改革が資産形成を可能にした実体験

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

参考サイト

- 厚生労働省:「確定拠出年金制度の概要」

- 労働金庫連合会:「確定拠出年金(企業型DC)」

- 三菱UFJ信託銀行:「企業型確定拠出年金(企業型DC)制度とは?」

- はぐくみ企業年金ナビ:「企業型確定拠出年金(企業型DC)の概要とメリット・デメリット」

- freee:「企業型確定拠出年金とは?企業側・従業員側に分けてメリット・デメリットを解説」