はじめに

「日本株はPBR1倍割れが多い」

「東証がPBR改善を要請」

投資関連のニュースで、こんな見出しを目にしたことはないだろうか。PERと並んでよく登場する「PBR」という指標。なんとなく聞いたことはあっても、その意味を正確に理解している人は意外と少ない。

PBRは、企業の「解散価値」に対して株価がどの程度の水準にあるかを示す指標だ。特に日本株では、PBR1倍割れの企業が多いことが問題視され、東証が改善を求める事態にまで発展している。

この記事では、PBRの基本的な仕組みから、なぜ「1倍」が基準になるのか、そしてPBR1倍割れ問題の背景まで解説する。

この記事の結論

- PBRとは「株価が1株あたり純資産の何倍か」を表す指標で、企業の解散価値との比較に使われる

- PBR1倍割れは「株価が解散価値を下回っている」状態であり、理論上は割安とされる

- ただし、1倍割れ=買いとは限らない。成長性や収益力も合わせて判断する必要がある

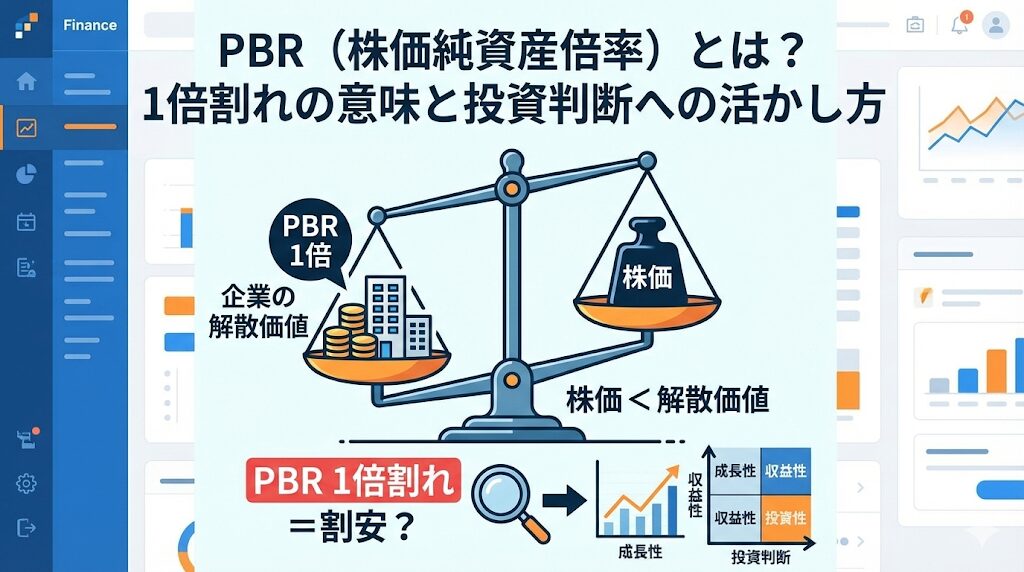

PBRとは何か

結論から言うと、PBRとは「株価が1株あたり純資産(BPS)の何倍になっているか」を表す指標です。

計算式

PBR = 株価 ÷ 1株あたり純資産(BPS)

たとえば、株価が1,500円で、1株あたり純資産(BPS)が1,000円の企業があるとします。

PBR = 1,500円 ÷ 1,000円 = 1.5倍

この場合、「株価は純資産の1.5倍」ということになります。

純資産とは

純資産とは、企業の総資産から負債を引いた金額です。言い換えれば「株主のもの」である部分であり、「自己資本」とも呼ばれます。

企業が今すぐ解散して、資産をすべて売却し、負債を返済した場合に残る金額が純資産です。そのため、PBRは「解散価値」との比較とも言われます。

PBRが意味すること

PBRが1倍ということは、「株価=解散価値」を意味します。

- PBR 1倍:株価と解散価値が同じ

- PBR 1倍以上:株価が解散価値を上回っている(プレミアムがついている)

- PBR 1倍未満:株価が解散価値を下回っている(ディスカウントされている)

理論上、PBR1倍割れの企業は「会社を解散した方が株主にとって得」という状態です。そのため、1倍割れは「割安」のシグナルとされることがあります。

具体例で理解する

同じ業種のA社とB社を比較してみましょう。

| 企業 | 株価 | BPS | PBR |

|---|---|---|---|

| A社 | 1,500円 | 1,000円 | 1.5倍 |

| B社 | 800円 | 1,000円 | 0.8倍 |

B社はPBR0.8倍で、1倍を割り込んでいます。純資産ベースで見ると「割安」ですが、これだけで投資判断をするのは危険です。なぜなら、B社の株価が低い理由には「業績不振」や「将来性への懸念」が含まれている可能性があるからです。

PBRの目安と見方

結論から言うと、PBRは「1倍」が一つの基準になりますが、業種や市場によって適正水準は異なります。

一般的な目安

| PBR | 一般的な評価 |

|---|---|

| 0.5倍以下 | かなり割安(または深刻な問題あり) |

| 0.5〜1倍 | 割安とされることが多い |

| 1倍前後 | 解散価値と同等 |

| 1〜2倍 | 平均的な水準 |

| 2倍以上 | 成長期待が織り込まれている |

※あくまで目安であり、業種や企業の状況によって大きく異なります。

1倍割れ=割安とは限らない理由

PBR1倍割れは「理論上は割安」ですが、実際には単純にそう言えないケースも多いです。

1. 収益力が低い

純資産は多くても、利益を生み出す力が弱い企業は、株価が上がりにくい。「資産はあるが稼げない」状態です。

2. 資産の質に問題がある

バランスシート上の資産が、実際にはその価値で売却できない可能性があります。不良資産や含み損を抱えている場合、純資産の数字は実態を反映していません。

3. 将来性への懸念

斜陽産業や構造的な問題を抱える企業は、将来の収益悪化が予想されるため、PBRが低くなりがちです。

4. 株主還元が不十分

利益を株主に還元せず、内部留保ばかり積み上げている企業は、投資家から敬遠されることがあります。

つまり、PBR1倍割れには「本当に割安」な場合と「理由があって安い」場合の両方が存在します。

PBR1倍割れ問題とは

結論から言うと、日本企業の多くがPBR1倍割れの状態にあり、東京証券取引所が改善を求める事態になっています。

東証の改善要請(2023年)

2023年3月、東京証券取引所は上場企業に対して「資本コストや株価を意識した経営の実現」を要請しました。

特にPBR1倍割れの企業に対しては、改善に向けた方針や具体的な取り組みの開示を求めています。これは、日本株市場全体の魅力向上を目指した施策です。

なぜ日本企業はPBRが低いのか

日本企業のPBRが低い理由には、いくつかの構造的な問題があります。

1. 低いROE(自己資本利益率)

ROEは「純資産に対してどれだけ利益を出しているか」を示す指標です。日本企業のROEは欧米企業と比べて低い傾向にあり、これがPBRの低さにつながっています。

PBRとROEには以下の関係があります。

PBR = ROE × PER

ROEが低ければ、PBRも低くなりやすいのです。

2. 過剰な内部留保

日本企業は利益を配当や自社株買いに回さず、内部留保として積み上げる傾向があります。株主への還元が少ないと、投資家からの評価が下がりやすくなります。

3. 政策保有株式(持ち合い株)

企業同士が株式を持ち合う慣行が残っており、資本効率を下げる要因になっています。

改善に向けた動き

東証の要請以降、多くの企業がPBR改善に向けた取り組みを発表しています。

- 増配や配当性向の引き上げ

- 自社株買いの実施

- 政策保有株式の売却

- 事業ポートフォリオの見直し

- ROE目標の設定・開示

2023年4月以降、PBR改善策を発表した企業の株価が上昇するケースも多く見られました。これは「PBR1倍割れ銘柄への投資」が一つのテーマになっていることを示しています。

主要指数のPBR比較

主要な株価指数のPBRを比較してみましょう。

| 指数 | PBR | 特徴 |

|---|---|---|

| S&P500 | 約4〜5倍 | 米国大型株、成長企業が多い |

| TOPIX | 約1.4〜1.5倍 | 日本株全体 |

| 日経平均 | 約1.5〜1.6倍 | 日本の主要225社 |

米国株(S&P500)のPBRは日本株の3倍以上あります。これは、米国企業の方がROEが高く、成長期待も大きいことを反映しています。

「日本株は割安」と言われるのは、このPBRの差が根拠の一つです。ただし、単純に比較できない面もあり、成長性やROEの違いを考慮する必要があります。

PERとPBRの違い・使い分け

結論から言うと、PERは「利益」に対する株価、PBRは「純資産」に対する株価を見る指標です。両方を組み合わせて使うのが効果的です。

比較表

| 項目 | PER | PBR |

|---|---|---|

| 計算式 | 株価÷EPS | 株価÷BPS |

| 基準 | 利益(フロー) | 純資産(ストック) |

| 意味 | 利益の何倍か | 解散価値の何倍か |

| 目安 | 15〜20倍が平均的 | 1倍が一つの基準 |

| 特徴 | 成長期待を反映 | 資産価値を反映 |

どちらを重視すべきか

どちらか一方ではなく、両方を見ることが大切です。

PERが有効なケース

- 安定して利益を出している企業

- 成長企業の将来性を評価したいとき

PBRが有効なケース

- 資産が多い企業(金融、不動産など)

- 業績が一時的に悪化している企業

- 解散価値との比較で割安さを判断したいとき

理想的なのは「PERもPBRも低い企業」ですが、そのような企業は「本当に割安」か「何か問題がある」のどちらかです。ROEや業績動向も合わせて確認しましょう。

関連記事:PER(株価収益率)とは?米国株は本当に割高なのか、数字で考える

インデックス投資家はPBRをどう見るべきか

結論から言うと、インデックス投資家がPBRを過度に気にする必要はありませんが、「今どの水準か」を知っておく価値はあります。

個別株選びの指標としてのPBR

PBRは本来、個別株の割安・割高を判断するための指標です。インデックス投資では、個別企業を選ぶ必要がないため、PBRを使って投資判断をする場面は限られます。

ただし、市場全体の水準は参考になる

TOPIXやS&P500といった指数全体のPBRを見ることで、「日本株全体が割安なのか」「米国株は高いのか」といった市場間の比較ができます。

- TOPIXのPBRが1倍に近い → 日本株は資産価値ベースで割安

- S&P500のPBRが4〜5倍 → 成長期待が大きく織り込まれている

このような視点を持っておくと、自分の資産配分(日本株・米国株の比率など)を考える際の参考になります。

関連記事:S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

長期投資なら気にしすぎない

長期でインデックス投資を続けるなら、短期的なPBRの変動に一喜一憂する必要はありません。

大切なのは、PBRという指標の意味を理解した上で、自分の投資方針を持つことです。「なんとなく不安」ではなく、「理解した上で投資を続ける」方が、長期的には良い結果につながりやすいです。

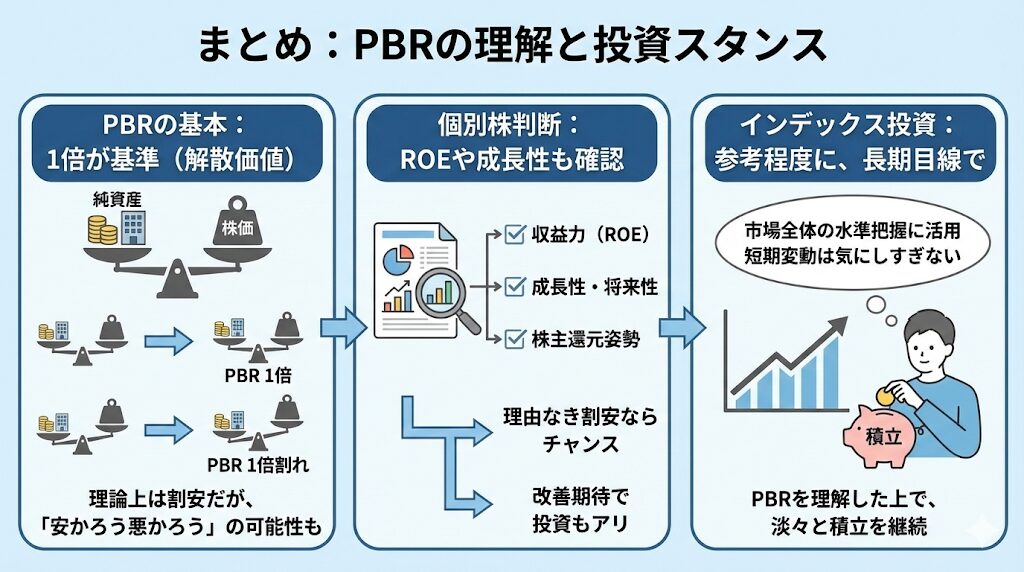

まとめ

PBRは、株価が純資産(解散価値)の何倍かを示す指標です。1倍が一つの基準であり、1倍割れは理論上「割安」とされます。

日本企業の多くがPBR1倍割れの状態にあり、東証が改善を要請したことで注目度が高まっています。ただし、1倍割れ=即買いではなく、収益力(ROE)や成長性も合わせて判断する必要があります。

インデックス投資家にとっては、PBRは「参考程度に知っておく」指標です。個別株を選ぶわけではないので、過度に気にする必要はありませんが、市場全体の水準を把握しておくと、投資判断の幅が広がります。

PERと合わせてPBRも理解しておくことで、投資ニュースの理解度が上がり、自分なりの判断ができるようになるはずです。

関連記事:20代から始める資産運用|FIREを目指す私の投資方針と実体験

免責事項

本記事は一般的な情報提供を目的としたものであり、特定の金融商品の購入を推奨するものではありません。PBRの水準や株価は常に変動しており、本記事に記載された数値は執筆時点のものです。投資判断はご自身の責任でお願いいたします。

関連記事

- PER(株価収益率)とは?米国株は本当に割高なのか、数字で考える

- S&P500とオルカンどっちがいい?20代投資家が実践する”正解のない選び方”

- NASDAQ100とは?S&P500との違いと、私が積立に加えた理由

- TOPIXが変わる──次期TOPIXの全貌と、日本株投資への影響

- インデックス投資の魅力|初心者が安心して資産を育てられる理由

- 20代から始める資産運用|FIREを目指す私の投資方針と実体験

- 暴落はギフト──積立投資が市場下落で勝てる科学的理由